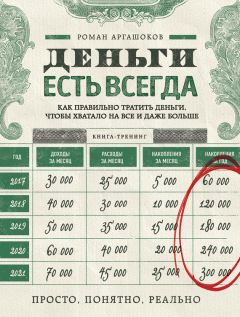

Автор книги: Роман Аргашоков

Жанр: Личные финансы, Бизнес-Книги

Возрастные ограничения: 6+

сообщить о неприемлемом содержимом

Глава 3

Пять шагов по управлению деньгами

– Деньги изобрели древние финикийцы…

– Где-то через неделю после изобретения денег стало не хватать!

Все управление деньгами можно свести к пяти крупным действиям, чтобы понять суть финансового планирования. Конечно, в дальнейшем эти пять действий распадаются на большее количество составляющих.

Грамотное управление деньгами – это:

1) определить свои цели (квартира, машина, отпуск);

2) взять свои деньги под контроль (накопления-долги, доходы-расходы);

3) составить финансовый план достижения целей;

4) следовать финплану;

5) перевыполнять финплан.

Поясню, для чего необходимо каждое действие.

Для чего нам цели? На каждом тренинге личностного роста все начинается с целей. От целей никуда не деться, они действительно «достали». Но тем не менее.

Наверняка у вас в жизни были ситуации, когда срочно требовались деньги: помочь близкому человеку, оплатить путевку/тур и тому подобное. В этот момент вам возвращали долг, о котором вы и думать забыли. Или клиент сделал заказ, которого вы не ждали. Было такое? Уверен, что да. Можно сказать, что деньги «притягивались».

С другой стороны, многие зарабатывали незапланированные деньги. В этот момент ломалось то, что никогда в жизни не ломалось. Или близким людям срочно требовалась помощь, вы им одалживали, а потом долго не могли вернуть свои деньги. Короче, «лишние» или неожиданные деньги разлетались так же быстро, как приходили. Бывало и такое, да?

Жизненный опыт убедил меня – мы имеем те деньги, без которых не представляем свою жизнь. Чтобы иметь другие деньги, нужны другие цели.

Нужно определить список крупных желаний, «хотелок», все мечты, на которые вы хотите потратить деньги. Это могут быть квартиры, машины, путешествия, пассивные доходы и прочее. Мы их из формата мечты переведем в цели чуть позже.

Также нужно понять, какие мелкие расходы мы хотим себе позволить. Как разовые, типа гаджетов, гардероба, так и регулярные, типа походов в спа-салоны, оплата тренера по фитнесу. Как правильно ставить материальные цели, я расскажу ниже.

Именно после определения крупных и мелких материальных целей у вас появляется реальная потребность в деньгах. Можно переходить к следующему шагу – составлению финплана.

Но перед его составлением нужно понять, какими финансовыми возможностями мы обладаем. Какие у нас накопления? Их мы можем использовать для достижения целей. Какие у нас долги и кредиты? Их придется погасить, а это расходы. Также нужно понять потребность в финансовой защите – резерве денег на 5–6 месяцев на случай перебоев с доходами и на страховку жизни и здоровья, чтобы при необходимости лечиться на выплаты страховой компании и не тратить накопления.

Определив свои финансовые возможности, составляем финансовый план. Что это такое и зачем он нужен? Проще всего привести в пример автомобильный навигатор. Он помогает нам кратчайшим путем и в минимальные сроки добраться до нужного места. Без навигатора мы путаемся в сетке улиц, делаем ненужный крюк, петляем, можем заблудиться, попадаем в пробки, теряем уйму нервов и времени.

Так же и с деньгами. Вместо того чтобы направить их на достижение самых важных крупных материальных целей, мы успеваем потратить огромное количество денег на второстепенные мелочи. В результате для покупки машин и квартир нам нужно в разы большее количество денег. Покупки в кредит из той же оперы. Переплата процентов за пользование банковскими деньгами тоже удорожает стоимость покупок.

Причем даже без обычного навигатора мы уверены, что рано или поздно доберемся до места, но просто потеряем больше времени. А при покупке машин и квартир без кредитов часто мы ни в чем не уверены. Регулярно тратим свои накопления на второстепенные покупки, то есть успеваем повторить цикл: бросил копить – начал копить – бросил копить – начал копить, и так по многу раз.

Финплан показывает, как при определенных доходах и расходах и в какие именно сроки вы сможете достичь крупных материальных целей. Составляется в программе Excel. Позволяет магию «а вдруг не получится» перевести с помощью математики в закон причин и следствий «если – то». Если будешь зарабатывать X рублей, тратить Y, откладывать Z, то машина станет доступна через 3 года, квартира – через 5 и так далее.

Именно финплан, а не семейный бюджет создает вескую причину откладывать деньги и не тратить накопления. Иначе – вы же знаете, как это бывает, период полураспада зарплаты составляет ровно одну неделю и от размера зарплаты не зависит! Мы освоим любые деньги, которые попадут к нам в руки. Подробную пошаговую инструкцию по составлению личного финансового плана вы найдете в одной из ближайших глав.

Дальше финансовому плану нужно следовать. Зарабатывать, тратить, а самое главное – откладывать нужное количество денег ежемесячно. Правильно составленный финплан позволит, не надрываясь, обеспечить текущий жизненный комфорт и в согласованные сроки перейти к крупным покупкам.

Конечно, всякие соблазны будут манить вас потратить накопления на какую-либо «ну очень важную и очень привлекательную покупку» под влиянием рекламных уловок. Но скорее всего вы выдержите. Люди чаще всего бросают копить, так как не верят в достижимость крупных целей. А вам и не надо верить, все будет известно из математического расчета.

Некоторые советы – как следовать финплану, как соблюдать дисциплину в финансах, как часто пересматривать план, вы узнаете ниже.

Если сроки достижения целей хотелось бы уменьшить, то финплан нужно перевыполнять. У вас прямо под ногами есть деньги, которые вы не замечаете. Например, вам не возвращают долги, а вы стесняетесь настойчиво потребовать вернуть деньги. Вы могли бы избавить свою квартиру от ненужных вещей с выгодой для своего кошелька. Ваши накопления могли бы давать большую доходность. Ваши кредиты могли бы быть более дешевыми и не съедать столько денег на их погашение.

Помимо этого, вы могли бы ускорить достижение целей с помощью увеличения доходов и инвестиций. Чем больше вы зарабатываете, тем больше можно откладывать. А накопления – вместо того чтобы уменьшаться под влиянием инфляции, могли бы приносить дополнительный доход.

Подробные инструкции по высвобождению дополнительных денег вы получите в одной из ближайших глав. Способы увеличения доходов и инвестиций будут представлены в ознакомительном формате, чтобы вы только поняли суть этих действий. Они достаточно сложны и требуют для рассмотрения отдельной книги.

Давайте резюмировать. Вы определились с целями, составили финплан их достижения, убедились, что способны соблюдать его и движетесь даже немного с опережением. Это значит, что можно забыть о переживаниях за свой завтрашний день. Машина едет. Вопрос лишь времени, когда она достигнет точки назначения. Вы уже не дрожите каждую секунду, что случится авария или лопнет колесо. При наличии запаски и страховки даже непредвиденные обстоятельства вам не помеха.

Так и с деньгами. Финплан дает понимание, что крупные цели будут достигнуты в нужные сроки, и позволяет сконцентрироваться на удовольствиях. Вы избавляетесь от постоянных переживаний за свой завтрашний день и начинаете наслаждаться жизнью.

Глава 4

Определите свои материальные цели

Зачем нам материальные цели?

Важно правильно поставить жизненную цель.

Например, «я хочу ничего не добиться» – и вот, ты уже победитель!

В разделе «Пять шагов по управлению деньгами» я уже объяснял необходимость иметь материальные цели. Без них у вас не будет причин иметь деньги. Мы всегда находим ровно ту сумму, в которой остро нуждаемся. Если не будет достаточной важности в достижении крупных целей, то деньги будут распыляться.

Но есть крайне важная вторая причина определиться со списком целей. Если человек заранее не пропишет список желаемых покупок, при которых он ощутит себя довольным, то что бы в его жизни ни произошло, он останется неудовлетворенным. Привычка все обесценивать в нас глубоко засела.

Как в анекдоте про маленькую, слепую, вечно недовольную девочку.

Жила-была одна всем недовольная слепая девочка. Ей казалось, что мама с папой ее не любят и во всем обделяют, особенно в еде. Родители не знали, как вылечить ее недуг, и обратились за советом к психиатру. Тот узнал, что больше всего на свете она любит пельмени, и посоветовал ради демонстрации любви к слепой девочке сварить ей целый тазик пельменей, поставить перед ней, и тогда она пой мет, что родителям для нее ничего не жалко.

Мама и папа выполнили пожелание врача, подвели девочку к тазику дымящихся пельменей. Дочка обвела руками тазик и сказала: «Представляю, гады, сколько же вы себе пельменей сварили!»

Так и со многими людьми. Раньше они и мечтать не могли о квартире, машине, путешествиях. Но вот они все себе купили и все равно ощущают неудовлетворенность жизнью. Это тупиковый путь. Определитесь, чего конкретно вы хотите от денег.

Так как цель – конкретизированная мечта или желание, то вначале определим, о чем же мы мечтаем.

Представляю, гады, сколько же вы себе пельменей сварили!

Какими должны быть мечты?

Гладильные доски – это сноуборды, предавшие свою мечту и нашедшие «нормальную» работу.

Мечта должна возбуждать

Что это значит? Должна рождаться энергия, желание действовать. Именно энергию вы будете вкладывать в дела, в увеличение доходов, в распределение денег. Не будет мотивации – не будете действовать.

Но многие люди из-за негативного прошлого начинают стремиться к компромиссным мечтам, которые не возбуждают.

АНЕКДОТ В ТЕМУ

– Девушка, вы, наверное, о браке мечтаете?

– Да, а как вы догадались?

– Вот, специально для вас, бракованные трусики с одной штаниной.

Поэтому стоит потратить немного времени и заставить себя помечтать.

Вот, специально для вас, бракованные трусики с одной штаниной.

Мечта должна быть достижима

В социальных сетях есть огромное количество групп на тему роскошной жизни с рассказами о «Мазератти», «Ламборджини», личных самолетах. Лично я не мечтаю о «Ламборджини». Почему? Скорее всего потому, что у меня BMW 530 в максимальной комплектации.

Мое искреннее убеждение: если человек не верит в достижимость привлекательных и реальных целей, то начинает стремиться к более дорогим, а значит – менее достижимым целям. Если он их себе не купит, у него будет отговорка: мечта была на грани фантастики. Ничего страшного, что не достиг.

Это один из вариантов убежать от реальности. Поэтому мечты должны быть сбываемыми. Пусть они будут на грани реальности и фантастики. Для одного грань – это корейский автомобиль, для другого – японский, для третьего – немецкий, для четвертого – итальянский. Такие мечты позволят сделать шаг на другой уровень.

Определите свои мечты и отделите их от навязанных

Меня звали мечты, приключения, великие дела!

Но диван кричал громче всех.

В настоящее время через наш мозг проходит уйма разной информации – реклама атакует со всех сторон. Мы иногда с удивлением обнаруживаем у себя желания, о которых вчера даже не думали. Вплоть до того, что мужчины начинают вынашивать женские мечты – личный гардероб, пластическая хирургия!

Навязанные мечты не мотивируют. Когда к ним стремишься, обстоятельства как бы сопротивляются, и ничего не получается. Если всеми правдами и неправдами исполнишь такую мечту, ощущаешь чувство опустошения. Наверняка многие имели такой опыт.

Совсем по-другому происходит достижение вашей истинной мечты, значимой и важной. Мотивация зашкаливает, обстоятельства образуют «зеленый коридор», реализация такой мечты приводит к удовлетворению и желанию достигать новую.

Что нужно сделать? Выпишите все свои «хотелки», все желания. Что вы хотели бы купить – загородный дом, квартиру, машину себе, машину жене или мужу, шубу, квадроцикл, комплект для дайвинга, яхту и тому подобное. Если затрудняетесь с желаниями, не расстраивайтесь. На самом деле большинство людей хотят одного и того же.

Воспользуйтесь нашим каталогом мечтаний, который мы сформировали совместно с участниками наших многочисленных тренингов и коучингов. Он также есть в списке материалов к книге вместе с таблицами, в которых мы будем работать в ближайших главах. Получить каталог и таблицы можно на сайте www.dev.fincult.ru. Если они не пришли вам на электронный адрес, проверьте папку спам.

Теперь перейдем к проверке значимости мечтаний. Есть очень легкий и при этом качественный способ. Проверим с его помощью, скажем, мечту о квадроцикле. Прямо сейчас поднимите вверх правую руку. Представьте себе, что вы никогда его не купите, и резко опустите руку со словами «Ну и черт с ним, с квадроциклом этим».

Какие появились чувства, эмоции? Ощущаете ли себя несчастным, обделенным жизнью или с вами все в порядке? Если ничто внутри не шевельнулось, значит, мечта была навязанной. Скорее всего, ради нее вы не захотите сильно напрягаться и что-то менять в своей жизни.

Проверим другую мечту. На этот раз собственную квартиру. Поднимаете руку вверх, представляете, что всю жизнь проживете в съемной квартире, резко опускаете руку со словами «Ну и черт с ним, с собственным жильем, всю жизнь проживу в съемном».

Какие теперь чувства? Уверен, что у некоторых даже язык не повернулся бы такое произнести. Значит, эта мечта для вас значима. Ради нее вы будете шевелиться, что-то делать.

Таким же способом вы проверяете все свои «хотелки», мечты, желания по методу своя – навязанная. Оставляете только значимые.

ЗАДАНИЯ

1. Составьте большой список своих материальных желаний и мечтаний (квартиры, машины, гаджеты и так далее).

2. Отделите свои мечты от навязанных.

Конкретизируйте мечты до целей

Засыпай с мечтой – просыпайся и дуй на работу.

Важные мечты нужно конкретизировать до целей. Что это значит? Добавить конкретные характеристики. Для машины – объем двигателя, год выпуска, комплектация. Для квартиры – район города, тип дома, этаж, метраж. Для каждой цели свои детали. От этого будет очень сильно зависеть стоимость.

Характеристики целей определяют стоимость. Ее легко найти в Интернете на всевозможных порталах по покупке и/или продаже жилья, машин, туристических туров. И наконец главное – срок достижения цели. Если вам год до покупки квартиры – это одни усилия по накоплению денег, а если в запасе пять лет, купить ее уже легче.

Вам нужно составить полную смету целей по всем значимым мечтам:

квартира, характеристики, срок достижения, стоимость;

машина, характеристики, срок достижения, стоимость;

ежегодный отпуск, характеристики, каждый ли год, стоимость за год.

Таблица должна была прийти вам на электронный ящик с другими материалами к книге с сайта www.dev.fincult.ru. Если вдруг они до вас не дошли, пишите нам на feedback@fincult.ru, поможем.

Вполне естественно, что у многих читателей в этот момент возникнет страх – откуда я знаю, когда смогу накопить на квартиру. Да и на какую именно – чем больше комнат и квадратных метров, лучше район, современнее дом и комфортнее ремонт, тем стоимость квартиры выше. Или на примере автомобиля. Хочется, конечно, новенький Range Rover Sport или Porsche Cayenne, но больше верится в подержанную Skoda Octavia или Kia Sportage. Короче, сковывает страх получить очередное разочарование от невозможности достичь желанных целей.

Но так как без сметы целей ничего рассчитать нельзя, внести конкретику придется. Есть хороший способ преодолеть возникающие страхи.

Диалог с участником коучинга:

– Сергей, ты боишься определиться с характеристиками квартиры, да?

– Верно.

– Давай помогу. Начнем с метража. У меня есть для тебя шикарный вариант. Прекрасная квартира-студия 13 квадратных метров. Огромные 13 квадратных метров, зато все под рукой. Посреди комнаты поставил стул. Повернулся в одну сторону, у тебя тут кухонная плита, стол, посудомойка. Повернулся в другую сторону – здесь рабочий стол с компьютером. В третью сторону – у тебя тут же кровать. Очень удобно.

– (Смеется). Нет, 13 метров маловато. Хочется больше.

– Так-так. Еще 5 секунд назад ты не знал, чего хочешь. А сейчас от 13 квадратных метров отказываешься. Назови свой вариант, иначе запишем тебе в смету целей мое предложение.

– Ну, не знаю, хотя бы 45 метров.

– Отлично, определились.

Весь зал смеется.

– Теперь давай с районом города. В Санкт-Петербурге есть прекрасный район Обводный канал (много промышленности). Знаешь, туда, ближе к морскому порту? Там насыщенного серого цвета вся местность – от зданий и дорог до деревьев и людей. Ездят фуры, вернее, стоят в пробках и коптят воздух выхлопными газами. Говорят, там были захоронены в древности темные маги, проживавшие неподалеку. В результате атмосфера очень позитивная в кавычках. Устраивает?

– Нет, не хочу. Давайте в районе метро «Звездная».

– Дальше с этажом помогу решить. Есть такие полуподвальные квартиры – в половину окна асфальт, в половину – ноги людей. Да, немного сыровато, крысы иногда бегают на уровне глаз. Но лучше, чем вообще ничего. Сойдет?

– Нет, конечно. Этаж пусть будет пятый.

– Осталось понять цену вопроса. Думаю, за полтора миллиона рублей можно будет подобрать вариант. Почему так дешево? Скорее всего там был пожар в квартире, все выгорело, жили бомжи, пару человек в квартире повесились. Наверняка есть парочка обременений – в ней прописаны один зэк, который через пару лет освободится и будет претендовать на проживание в квартире, а также сумасшедший, пока находящийся на лечении в больнице, но тоже вернется в квартиру через некоторое время.

– Нет, давайте миллиона за четыре.

Наверняка вы поняли, уважаемые читатели, что я делаю. Мы боимся себе признаться, чего мы хотим. Но мы очень четко понимаем, чего мы не хотим. И вы предлагаете себе самый отвратительный вариант и начинаете передвигать его в сторону улучшения, пока страх не заставит остановиться. Пока это ваш предел.

Когда убедитесь, что по графику движетесь к этой цели и все получается, то войдете во вкус и «раскатаете губу» посильнее. Это метод «от противного».

Также и со сроком определяетесь. Боитесь? Тогда ставьте срок – год выхода на пенсию. Для мужчин 60 лет, для женщин 55 лет. Если к тому времени не увеличат. Не важно, хотя бы на пенсии поживете в своей квартире. Нет, скажете вы, давайте хотя бы через семь лет. Отлично, так и запишем!

С помощью этого метода вы все свои важные мечты конкретизируете и переносите в смету целей. Цены узнаете в Интернете на тематических сайтах.

ЗАДАНИЕ

Конкретизируйте мечты до целей – определите характеристики мечтаний, сроки достижения и стоимость.

Оптимизируйте смету целей

– А вы кто?

– Я женщина вашей мечты!

– Да? Нет, я не о такой мечтал!

– А сбылась такая!

Внесите все жизнеобеспечивающие цели

В список важных целей обязательно включите так называемые жизнеобеспечивающие цели. К ним относятся собственное жилье, машина, регулярный отпуск, рождение и обучение детей, регулярное собственное обучение и пассивный доход. В случае проблем со здоровьем еще и регулярное лечение или профилактика. Если нуждаются родители – еще и помощь родителям.

Без достижения этих целей жизнь недостаточно полна или дискомфортна. Конечно, есть уникальные люди, которые всю жизнь проводят в путешествиях, живут в разных странах, свое жилье и автомобиль им не нужны, но это более редкие случаи. Как есть и люди, которые не планируют заводить детей. Если что-то из этих целей уже достигнуто, включать в смету не обязательно.

Сколько стоит пассивный доход?Одна из ваших целей – пассивный доход. То есть доход, получаемый от вложенного капитала в дополнение к нищенской, скорее всего, будущей государственной пенсии.

Многие живут на 50 тысяч рублей, а когда их спросишь, какой хотят иметь пассивный доход, они говорят – 500 тысяч в месяц. Друзья, давайте ближе к земле. На сколько денег вы живете сейчас? Тридцать, пятьдесят, семьдесят, сто тысяч рублей в месяц? С этих денег снимаете жилье и наверняка оплачиваете кредит.

А теперь представьте: все цели достигнуты, откладывать не надо ни копейки. Все кредиты погашены, платить за них не нужно. Вам нужны деньги только на проживание. Сколько для этого нужно денег? Думаю, от 70 до 100 процентов от текущей суммы было бы неплохо. Опять же – когда убедитесь, что спокойно достигаете эту цель, сможете ее увеличить.

Как посчитать стоимость пассивного дохода? Я слышал примерно такие советы. Прикиньте, сколько лет вы еще проживете на пенсии, посмотрите статистику смертности. Умножьте месячный расход на количество лет и получите нужный размер капитала для жизни на пенсии.

А если вдруг получится, что вы решили перевыполнить план и улучшить статистику? Но капитал уже заканчивается. И вот вы во время последнего отпуска сообщаете друзьям-пенсионерам, что в следующий раз они едут без вас. Деньги закончились, вам помирать по плану положено!

Хотелось бы жить, сколько живется, и все это время тратить нужное количество денег. Поэтому доход нужен постоянно. Давайте посчитаем стоимость капитала для получения 40 тысяч рублей в месяц.

За год это 40 тысяч × 12 = 480 тысяч рублей (обычно доходность считается в годовых).

То есть 480 тысяч рублей – это проценты, на которые вы хотите жить.

Сколько процентов?

Рекомендую поставить 5–7 процентов. Это доходность надежных вложений с гарантией сохранности капитала. Да, по банковским депозитам можно найти и до 12 процентов (иногда и до 15), но ведь еще инфляцию нужно учесть, чтобы капитал не обесценивался.

Для примера жилье, сдаваемое в аренду, дает обычно 5–7 процентов в год. И инфляция отражается в стоимости недвижимости, да и цену арендодатели обычно повышают 1–2 раза в год.

В итоге 480 тысяч рублей – это 7 процентов в год.

А 100 процентов (весь капитал) – величина X (неизвестное).

Дальше арифметика за 5-й класс:

Х = 480 тысяч × 100: 7 = 6,85 миллиона рублей.

Если представить, что вы выходите на пенсию прямо сейчас, на эти деньги как раз можно купить две квартиры-студии в Санкт-Петербурге, сдавать по 20 тысяч рублей в месяц и получать необходимые 40 тысяч рублей.

Это не значит, что через 10–20 лет вы так же разместите пенсионный капитал в квартиры, сдаваемые в аренду. Ситуация может много раз поменяться. Да и сейчас все деньги вкладывать в квартиры-студии опасно, все может измениться очень быстро. Но о создании пассивного дохода и правильном размещении пенсионного капитала я еще напишу отдельную книгу.

Таким образом, стоимость цели «пассивный доход 40 тысяч рублей в месяц» составляет 6,85 миллиона рублей. Внесите эти цифры в смету целей.

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!