Автор книги: О. Моргун

Жанр: Прочая образовательная литература, Наука и Образование

сообщить о неприемлемом содержимом

Текущая страница: 5 (всего у книги 16 страниц) [доступный отрывок для чтения: 5 страниц]

Глава 2.

Криминологическая характеристика преступлений против финансовой безопасности

В предыдущей главе мы обозначили круг противоправных деяний как источников опасности для финансовой системы, указав в качестве одного из источников преступную деятельность, которая обладает наибольшей степенью общественной опасности для исследуемой системы158. В. Д. Ларичев также полагает, что преступность – одна из самых больших (после глобальных и региональных войн) опасностей для человечества, его демократического, экономического и гуманитарного развития159. По мнению А. Ф. Галузина, преступность является источником самых тяжких для личности, общества, государства опасностей – преступлений, их общественно опасных последствий160. А. А. Хабибуллина к наиболее опасным угрозам нарушения системных свойств финансовой системы относит преступления, связанные с отмыванием (легализацией) доходов, полученных преступным путем, и финансированием терроризма, с хищением и нецелевым использованием бюджетных (государственных) средств, выводом средств из-под государственного контроля и налогообложения161.

Анализ конкретных видов преступлений, особенностей их предупреждения требует предварительного рассмотрения круга деяний, подпадающих в данную категорию, а также их классификации. Совокупность данных (достаточная информация) об определенном виде (группе) преступлений либо конкретном особо опасном деянии, используемая для их предупреждения, образует его криминологическую характеристику162. Если рассматривать предупреждение преступлений как целостную систему, то криминологическая характеристика является одной ее составной частью, а другой – разработка и реализация профилактических мероприятий. В связи с чем настоящая глава посвящена общей характеристике преступлений против финансовой системы, вопросам причинности их совершения.

§ 1. Общая характеристика преступлений против финансовой безопасности

В современной отечественной науке уголовного права и криминологической теории не существует единого понятия финансовых преступлений или финансовой преступности. Важным моментом является и отсутствие единообразного подхода к определению исходного звена: предлагаются и преступления в финансовой (финансово-кредитной163, кредитно-денежной164, кредитно-банковской165) сфере, а также в сфере финансовой безопасности166, против финансовой системы167. При этом традиционно большинство исследователей выделяют соответствующую группу преступлений в составе экономической преступности168.

Правда, и в этом случае необходимо отметить, что единое видение системы преступлений, совершаемых в сфере экономической деятельности, в целом также отсутствует. Не выработана объединяющая всех ученых классификация содержащихся в гл. 22 УК РФ преступлений на виды и подвиды, в том числе с учетом непосредственных объектов169.

Выделение обособленной группы преступлений в первую очередь связано с объектом преступного посягательства. С учетом сделанных в первой главе выводов о том, что объектом уголовно-правовой или особой охраны является финансовая безопасность, полагаем возможным определить исследуемую группу преступлений как преступления против финансовой безопасности, образующие в своей совокупности финансовую преступность.

Кроме того, можно выделить групповой объект анализируемых преступлений против финансовой безопасности как совокупность общественных отношений по формированию, распределению и использованию централизованных и децентрализованных фондов денежных средств для обеспечения общественных потребностей. В. Ф. Лапшин, также разделяя денежные фонды на централизованные и децентрализованные, под предметом финансовых преступлений понимает то имущество (вещи, деньги, ценные бумаги и иные активы) государства, субъектов Федерации, муниципальных образований, которые используются для реализации политических, экономических, социальных и иных программ, а также имущество хозяйствующих субъектов, используемое для достижения целей собственной экономической деятельности, но не предназначенное для удовлетворения личных, семейных и иных подобных потребностей170. Использование финансов в процессе экономической (хозяйственной, предпринимательской) деятельности составляет суть различия с предметом иных экономических преступлений. При этом финансы (денежный фонд) включают в себя как собственно наличную и безналичную денежную массу, так и остаточную балансовую стоимость всего имущества хозяйствующего субъекта, предназначаемого для использования в процессе осуществления экономической деятельности171.

Таким образом, можно согласиться с предлагаемым В. Ф. Лапшиным определением финансового преступления как деяния, посягающего на правоотношения по образованию, распределению и использованию финансов государства, субъектов Федерации, муниципальных образований, а также финансов хозяйствующих субъектов172.

Однако предмет преступного посягательства – не единственный фактор, образующий группу финансовых преступлений. Так, по мнению Е. Н. Кондрат, данная большая группа различных видов преступлений имеет сходство по структуре способа и обстановке их совершения, а также в типологических особенностях личности173.

Составы преступлений, посягающие на финансовые отношения и относящиеся к источникам особой опасности для финансовой системы, преимущественно предусмотрены гл. 22 УК РФ – «Преступления в сфере экономической деятельности»174. В то же время и другие главы УК РФ могут содержать нормы, предусматривающие уголовную ответственность за подобные деяния. Так, ст. 285.1, 285.2, 287, расположенные в гл. 30 УК РФ, предусматривают ответственность за нецелевое расходование бюджетных средств и средств государственных внебюджетных фондов, а также за отказ в предоставлении информации Федеральному Собранию Российской Федерации или Счетной палате Российской Федерации175; ст. 159–159.5, расположенные в гл. 21 УК РФ, – за мошенничество (в том числе за определенные его виды – в сфере страхования, кредитования, предпринимательской деятельности и т. д.).

Отечественными правоведами предлагаются разнообразные классификации финансовых преступлений, сгруппированных по различным основаниям.

В зависимости от вида финансовой деятельности В. Ф. Лапшин выделяет следующие общественно опасные посягательства на отношения:

1) образование финансов (ст. 186–187)176;

2) распределение финансов (ст. 176, 194–199.2);

3) использование финансов (ст. 174, 174.1, 177, 191–193)177.

По виду общественных отношений, являющихся объектом преступных посягательств, тот же ученый выделяет финансовые преступления:

1) при осуществлении операций (сделок) с денежными средствами и иным имуществом (ст. 174, 174.1);

2) в сфере кредитования (ст. 176–177);

3) связанные с исключительным правом государства на эмиссию денег, государственных ценных бумаг, а также исключительным правом хозяйствующих субъектов на выпуск в обращение собственных ценных бумаг и платежных документов (ст. 186–187);

4) возникающие при денежной эмиссии, а равно при наличном и безналичном денежном обращении (ст. 186–187);

5) в сфере валютного регулирования и контроля (ст. 191–193);

6) связанные с правильным и своевременным исчислением, удержанием и уплатой налогов и сборов (ст. 194, 198–199.2);

7) связанные с восстановлением платежеспособности должника и защитой интересов кредитора при банкротстве хозяйствующего субъекта (должника) (ст. 195–197)178.

Иные виды кредитно-финансовых преступлений выделяет И. В. Шишко:

1) в сфере эмиссии и обращения денег, ценных бумаг и платежных документов (ст. 185–187);

2) в сфере внешнеторговой деятельности (ст. 188–190, 194);

3) в сфере обращения валюты и валютных ценностей (ст. 191–193, 181);

4) по поводу формирования бюджетов всех уровней (ст. 198, 199)179.

В учебном пособии «Экономические и финансовые преступления» авторами приводится сразу несколько классификаций финансовых преступлений180. Прежде всего, таковые выделены в составе групп преступлений в сфере экономической деятельности, предлагаемых Б. В. Волженкиным.

1. Преступления, нарушающие общие принципы установленного порядка осуществления предпринимательской и иной экономической деятельности: незаконная банковская деятельность (ст. 172); лжепредпринимательство (ст. 173); легализация (отмывание) денежных средств и иного имущества, приобретенных незаконным путем (ст. 174).

2. Преступления против интересов кредиторов: незаконное получение кредита (ст. 176), злостное уклонение от погашения кредиторской задолженности (ст. 177), неправомерность действий при банкротстве (ст. 195).

3. Преступления, связанные с проявлением монополизма и недобросовестной конкуренции: незаконное получение и разглашение сведений, составляющих коммерческую или банковскую тайну (ст. 183).

4. Преступления, нарушающие установленный порядок обращения денег и ценных бумаг: злоупотребления при выпуске ценных бумаг (эмиссии) (ст. 185), изготовление или сбыт поддельных денег или ценных бумаг (ст. 186), изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов (ст. 187).

5. Преступления против установленного порядка внешнеэкономической деятельности (таможенные преступления): контрабанда (ст. 188), уклонение от уплаты таможенных платежей, взымаемых с организации или физического лица (ст. 194).

6. Преступления против установленного порядка обращения валютных ценностей (валютные преступления): незаконный оборот драгоценных металлов, природных драгоценных камней или жемчуга (ст. 191); нарушение правил сдачи государству драгоценных металлов и драгоценных камней (ст. 192); невозвращение из-за границы средств в иностранной валюте (ст. 193).

7. Преступления против установленного порядка уплаты налогов и страховых взносов в государственные внебюджетные фонды (налоговые преступления): уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные фонды (ст. 198), уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организаций (ст. 199).

8. Преступления против прав и интересов потребителей: нарушение правил изготовления и использования государственных пробирных клейм (ст. 181)181.

В зависимости от объекта выделяются следующие преступления: посягающие на государственную и муниципальную финансовую систему; посягающие на финансы иных хозяйствующих субъектов (предприятий и организаций)182.

По материальному содержанию выделяют финансовые преступления: бюджетные, налоговые, в области страхования; в сфере кредита (государственного и банковского) и расчетов; связанные с валютным регулированием183.

В зависимости от сферы посягательств различают преступления в следующих сферах:

– кредитно-денежные отношения (денежно-кредитная и валютная системы), влияющие на развитие экономики, – движение денежных потоков (денежное обращение) в экономике: денежные отношения (эмиссионная политика ЦБ РФ); валютные отношения;

– кредитно-банковская система: кредитные отношения (в том числе отношения по поводу обеспечения эффективности государственного кредитования; банковская система в ее влиянии на финансово-денежную систему;

– государственные финансы – бюджетно-налоговая система (управление доходами и расходами бюджетной системы и внебюджетных фондов; финансовый контроль);

– рынок ценных бумаг – отношения по поводу организации и функционирования фондового рынка (государственное регулирование фондового рынка; управление эмиссией и перераспределением ценных бумаг);

– страхование и оценочная деятельность: система социального страхования и рынка страховых услуг, в частности обеспечение финансовой устойчивости страховых организаций; оценочная деятельность (в том числе регламентация, стандартизация и контроль оценочной деятельности в Российской Федерации)184.

Сходную классификацию по сферам совершения преступлений предлагает Б. М. Леонтьев:

1) преступления в банковской сфере деятельности (ст. 169–177, 183);

2) преступления, связанные с банкротством (ст. 195–197);

3) преступления в сфере обращения денег, ценных бумаг и иных платежных документов (ст. 185–187);

4) преступления в сфере таможенного регулирования (ст. 188–190);

5) преступления в сфере валютного регулирования (ст. 191–193);

6) преступления в сфере налоговых и иных платежей (ст. 194, 198, 199)185.

По виду финансовых (расчетных) операций, используемых при совершении преступления, различают преступления в сфере кредитных, расчетных, валютных, фондовых и учетных операций186.

В зависимости от нарушений субъективных прав участников финансовых отношений различают преступления, посягающие на права кредиторов, гарантов; преступления, посягающие на права инвесторов (вкладчиков, акционеров, пайщиков); преступления, посягающие на интересы государства (бюджетные, налоговые и таможенные преступления)187.

Наиболее полной, точной и практически правильной, по мнению авторов учебного пособия «Экономические и финансовые преступления», представляется классификация финансовых преступлений не в связи с объектом посягательства, а с учетом использования субъектами экономических отношений при совершении преступлений финансовых механизмов как средства достижения желаемого результата.

С учетом указанного основания финансовые преступления подразделяются на следующие виды:

– преступления, посягающие на государственные финансы и финансовый контроль: налоговая система (ст. 198–199.2); таможенные платежи (ст. 194); бюджетная система (нецелевое расходование бюджетных средств и средств государственных внебюджетных фондов, нецелевое расходование государственного целевого кредита – ст. 285.1, 285.2, ч. 2 ст. 176); расходование бюджетных средств (ст. 159, 160); финансовых (налоговый) контроль (ст. 171.1, 287, ч. 3 ст. 325, 327.1);

– преступления, посягающие на банковскую систему (ст. 172, 174, 174.1, 191);

– преступления, посягающие на безопасность финансовой (банковской, налоговой) системы, добросовестную конкуренцию в данной сфере (ст. 183);

– преступления, посягающие на денежное обращение: безналичные расчеты (ст. 187); денежное обращение и рынок ценных бумаг (ст. 186); таможенно-валютный контроль (ст. 181, 188, 191, 192, 193); порядок государственного регулирования фондового рынка, управление эмиссией и перераспределением ценных бумаг (ст. 185, 185.1);

– преступления, посягающие на кредитную систему (ст. 176, 177);

– преступления, посягающие на банковскую, налоговую и кредитную системы (ст. 173);

– преступления, посягающие на налоговую и кредитную системы (ст. 195);

– финансовое мошенничество (ст. 159) в следующих сферах: страхования; рынка ценных бумаг, фондового рынка; денежного обращения; банков; кредита, в том числе государственного кредитования (субсидий); налогообложения188.

Опираясь на предлагаемые исследователями классификации, адаптированные применительно к действующим нормам УК РФ, и с учетом составляющих элементов (подсистем) финансовой системы, полагаем возможным выделить следующие виды преступлений против финансовой безопасности:

1) преступления, связанные с введением в оборот денежных средств, ценных бумаг и иных платежных инструментов:

– злоупотребления при эмиссии ценных бумаг (ст. 185);

– изготовление поддельных ценных бумаг (ст. 186);

– изготовление поддельных денег или государственных ценных бумаг (ст. 186);

2) преступления, связанные с формированием бюджетов всех уровней:

– за счет налоговых поступлений (ст. 198, 199, 199.1, 199.2);

– за счет таможенных платежей (ст. 194);

– за счет иных поступлений в бюджеты, связанных с осуществлением различных видов экономической деятельности (ст. 171.1, 181, ч. 3 ст. 325, 327.1);

3) преступления, связанные с распределением и использованием бюджетных средств:

– незаконное получение государственного кредита (ч. 2 ст. 176);

– неправомерное расходование бюджетных средств (ст. 159, 160, 285.1);

– мошенничество при получении выплат (ст. 159.2);

4) преступления, связанные с формированием и использованием внебюджетных денежных фондов:

– уклонение от уплаты страховых взносов (ст. 199.3, 199.4);

– неправомерное расходование внебюджетных фондов (ст. 285.2);

5) преступления, связанные с оборотом денежных средств, ценных бумаг и иных платежных инструментов:

– кража, совершенная с банковского счета, а равно в отношении электронных денежных средств (п. «г» ч. 3 ст. 158);

– мошенничество с использованием электронных средств платежа (ст. 159.3);

– незаконное привлечение денежных средств (ст. 172.2);

– отмывание денежных средств (ст. 174, 174.1);

– нарушения в сфере оборота ценных бумаг (ст. 185.2, 185.4);

– манипулирование рынком и использование инсайдерской информации (ст. 185.3, 185.6);

– неправомерный оборот средств платежей (ст. 187);

– преступления в сфере оборота драгоценных металлов (ст. 191, 192);

– неправомерные действия при привлечении денежных средств участников долевого строительства (ст. 200.3);

6) преступления в сферах кредитования и страхования:

– мошенничество в сфере кредитования (159.1);

– мошенничество в сфере страхования (159.5);

– незаконное получение кредита (ч. 1 ст. 176);

– уклонение от погашения кредитной задолженности (177);

7) преступления, связанные с перемещением денежных средств через таможенную границу, а также при совершении финансовых операций в ходе осуществления внешнеторговой деятельности:

– уклонение от исполнения обязанности по репатриации денежных средств (ст. 193);

– совершение валютных операций с использованием подложных документов (ст. 193.1);

– контрабанда наличных денежных средств, денежных инструментов (ст. 200.1).

Теперь, когда круг деяний, являющихся источником особой опасности для финансовой системы, формально определен, обратимся к данным о состоянии анализируемого вида преступности, применительно к государству в целом и к Красноярскому краю в частности.

Количественные показатели финансовой преступности в Российской Федерации традиционно отражаются в составе общих сведений о состоянии преступности официальной статистики МВД РФ по данным ФКУ «Главный информационно-аналитический центр», в разделе «Преступления экономической направленности», подразделе о преступлениях, «связанных с финансово-кредитной системой» (далее на графиках – ФКС)189.

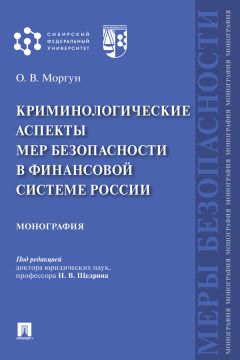

Сведения о выявленных субъектами учета преступлениях, связанных с финансово-кредитной системой, в сравнении с общим количеством зарегистрированных преступлений экономической направленности представлены на рис. 3.

Рис. 3. Зарегистрировано (выявлено) преступлений в РФ за 2010–2019 гг.

Как видно из приведенной диаграммы, преступления, связанные с финансово-кредитной системой, составляют менее трети от объема преступлений экономической направленности, а их удельный вес варьируется от 26% (2017 г.) до 29,7% (2012 г.). В целом наблюдается стабильное снижение показателей обеих категорий (кроме 2018 г., в котором зарегистрирован незначительный рост), при этом каких либо «всплесков» преступности, связанных с изменением финансово-экономической ситуации в стране, за анализируемый период не наблюдалось. За последнее десятилетие количество выявляемых преступлений в финансово-кредитной системе сократилось более чем вдвое. При этом необходимо отметить, что с 2014 г. темпы снижения показателей по обеим категориям стабилизировались и продолжают оставаться на сравнительно одинаковом уровне.

Объем предварительно расследованных преступлений экономической направленности и связанных с финансово-кредитной системой за период 2010–2019 гг. также существенно сократился, что наглядно представлено на рис. 4.

Рис. 4. Предварительно расследовано преступлений в РФ за 2009–2019 гг.

Удельный вес расследуемых преступлений, связанных с финансово-кредитной системой, в структуре преступности экономической направленности за указанный период не превышал 20% (кроме 21,2% в 2012 г.), а с 2014 г. – 14%. Рекордно низкий показатель расследования анализируемой преступности наблюдался в 2016 г. – всего 7,8 тыс. преступлений в финансовой системе по всей России.

В аспекте особенностей предмета исследования представляют определенный интерес показатели количества преступлений, совершенных в крупном или особо крупном размере либо причинивших крупный ущерб (рис. 5).

Рис. 5. Количество преступлений в РФ, совершенных в крупном или особо крупном размере либо причинивших крупный ущерб, за 2010–2019 гг.

Не вполне логичным кажется тот факт, что доля преступлений в финансовой сфере, совершенных с причинением крупного или особо крупного ущерба, составляет столь незначительную часть от числа преступлений экономической направленности с аналогичными последствиями (менее 21%, начиная с 2013 г.). Особенно хорошо это прослеживается на следующем графике (рис. 6). При этом, несмотря на наблюдаемый рост удельного веса преступности экономической направленности, совершенной в крупном размере, к общему числу таких выявленных преступлений, в финансовой сфере аналогичный показатель в целом не претерпевает значительных изменений и сохраняется в районе 20%.

Рис. 6. Доля преступлений, совершенных в крупном (особо крупном) размере, по отношению к общему числу выявленных по категориям за 2010–2019 гг.

Таким образом, лишь каждое пятое преступление в финансовой сфере совершается в крупном (особо крупном) размере либо наносит крупный ущерб, что, на наш взгляд, вызвано естественной латентностью данной разновидности преступности.

В завершение анализа состояния преступности в финансовой сфере в России приведем сведения о количестве выявленных лиц, уголовные дела о которых направлены в суд (рис. 7)190.

На приведенной диаграмме обращает на себя внимание весьма низкое количество направляемых в суд уголовных дел, связанных с финансово-кредитной системой. За 2018, 2019 гг. всего в суд направлены уголовные дела в отношении менее четырех тысяч лиц, а с 2011 г. данный показатель не превышает пяти тысяч. Удельный вес такого количества лиц, уголовные дела о которых направлены в суд, в структуре экономической преступности варьируется от 6,5% (2010 г.) до 12,7% (2019 г.).

Рис. 7. Количество выявленных лиц, совершивших преступления, уголовные дела о которых направлены в суд, за 2010–2019 гг.

Состояние преступности против финансово-кредитной системы в Красноярском крае характеризуется как схожими общероссийским тенденциями, так и собственными особенностями. Ниже в графической форме представлены аналогичные ранее приведенным сведения, характеризующие преступную активность на территории субъекта в 2010–2019 гг., полученные по данным АИСС «Статистика-Регион» ГУ МВД РФ по Красноярскому краю.

В качестве отличительной черты приведенной статистики зарегистрированной финансовой преступности на территории Красноярского края (рис. 8) необходимо отметить волнообразное изменение показателей за анализируемый период на фонде общей тенденции снижения экономической преступности. Удельный вес преступлений, связанных с финансово-кредитной системой, в общем числе преступлений экономической направленности также варьируется более существенно с 31,4% (2013 г.) до 13,2% (2019 г.).

При этом преступления обеих категорий в Красноярском крае чаще, чем в целом по России за 2010–2013, 2017 гг., совершались в крупном и особо крупном размере либо наносили крупный ущерб. За период 2014–2016 гг. доля таких преступлений по отношению к общему числу выявленных не превысила 23,4% для экономической преступности и 14,3% – для финансовой. В 2019 году наблюдается значительное сокращение числа выявленных преступлений, связанных с финансово-кредитной системой, в том числе совершенных в крупном (особо крупном) размере, при этом доля последних по отношению к преступлениям экономической направленности, повлекшим аналогичные материальные последствия, составила всего 7,4% (рис. 9, 10).

Рис. 8. Количество зарегистрированных (выявленных) преступлений в Красноярском крае за 2010–2019 гг.

Рис. 9. Количество преступлений, совершенных в крупном или особо крупном размере либо причинивших крупный ущерб, за 2010–2019 гг. (Красноярский край)

Рис. 10. Доля преступлений, совершенных в крупном (особо крупном) размере, по отношению к общему числу выявленных по категориям за 2010–2019 гг. (Красноярский край)

Доля оконченных расследованием преступлений против финансово-кредитной системы в общем объеме преступлений экономической направленности на территории края, напротив, ниже, чем в целом по России, что видно на рис. 11.

Рис. 11. Предварительно расследовано преступлений в Красноярском крае за 2010–2019 гг.

Количество выявленных лиц, дела о которых направлены в суд, в целом ежегодно не претерпевает существенных изменений, так же как на территории страны, и в целом сохраняется на сравнительно низком уровне. С 2012 года наблюдается стабильное снижение данного показателя в отношении преступлений, связанных с финансово кредитной системой, а в 2013, 2019 гг. прослеживается разнонаправленная динамика в сравнении с общеэкономическими преступлениями (рис. 12).

Рис. 12. Выявлено лиц, совершивших преступления, в Красноярском крае за 2010–2019 гг.

Приведенные статистические данные о состоянии преступности в финансово-кредитной системе существенным образом взаимосвязаны с ее качественными характеристиками, выражающими структуру преступности, что отражено на рис. 13–15.

Рис. 13. Количество зарегистрированных (выявленных) преступлений в финансово-кредитной системе, налоговых преступлений, а также по отдельным статьям УК РФ за 2010–2019 гг. (Красноярский край)

Так, значительную долю в объеме зарегистрированной преступности образуют преступления, квалифицируемые по составу, предусмотренному ст. 186 УК РФ (изготовление поддельных денег или ценных бумаг). При этом очевидно, что раскрываемость таких дел существенно низкая, о чем свидетельствуют данные о числе выявленных лиц, совершивших указанные деяния.

Наибольший интерес представляют прочие виды преступлений, входящие в подгруппу «преступления, связанные с финансово-кредитной системой». Из построенной по данным официальной статистики диаграммы (рис. 13) можно сделать вывод, что налоговая преступность в полном объеме не может входить в состав финансово-кредитной. Неожиданным оказалось и то, что преступления, совершенные по ст. 159.1 УК РФ (мошенничество в сфере кредитования), также далеко не в полном объеме учитываются в числе преступлений, связанных с финансово-кредитной системой, что наблюдается в 2014, 2017, 2019 гг., в которых общее число выявленных преступлений, совершенных по указанной статье и ст. 186 УК РФ, превышает общий объем зарегистрированной преступности в финансово-кредитной системе.

Далее при анализе количества выявленных лиц, совершивших преступления, вновь отмечается, что налоговая преступность не входит в полном объеме в структуру преступности против финансово-кредитной системы, что наблюдается по 2010–2014 гг. (рис. 14). Число выявленных лиц, совершивших преступления, предусмотренные ст. 159.1 УК РФ, опять же явно превышает аналогичные показатели финансовых преступников.

Рис. 14. Выявлено лиц, совершивших преступления в финансово-кредитной системе, налоговые преступления, а также по отдельным статьям УК РФ за 2010–2019 гг. (Красноярский край)

Из представленных на рис. 15 сведений о числе лиц, уголовные дела о которых направлены в суд, также просматривается избирательный подход к формированию отчетности о состоянии финансово-кредитной преступности. Так, в 2013, 2015–2019 гг. число лиц, совершивших налоговые преступления, а также преступления по ст. 159.1, 186 УК РФ, в целом превышало число преступников в финансово-кредитной сфере.

Рис. 15. Выявлено лиц, совершивших преступления в финансово-кредитной системе, налоговые преступления, а также по отдельным статьям УК РФ, уголовные дела о которых направлены в суд (Красноярский край)

Приведенная ситуация возникла в первую очередь в связи с отсутствием четких критериев отнесения тех или иных деяний к преступлениям, связанным с финансово-кредитной системой.

Формирование анализируемых данных происходит в результате подготовки органами учета сведений по форме статистической отчетности «1-А» (код формы 451), утвержденной ведомственными приказами МВД РФ от 23 января 2004 г. № 40, от 31 декабря 2008 г. № 1189. При этом порядок внесения сведений по утвержденной форме приказами не регулируется. Данные о характеристике преступления отражаются при заполнении формы 1 «Статистическая карточка на выявленное преступление» (реквизит 27), формы 2 «Статистическая карточка на лицо, совершившее преступление» (реквизит 34), формы 4 «Статистическая карточка об установленной сумме материального ущерба, результатах его возмещения и изъятия предметов преступной деятельности» (реквизит 9).

Совместным приказом Генпрокуратуры России № 39, МВД России № 1070, МЧС России № 1021, Минюста России № 253, ФСБ России № 780, Минэкономразвития России № 353, ФСКН России № 399 от 29 декабря 2005 г. «О едином учете преступлений»191 предусмотрен порядок заполнения и представления статистических карточек по соответствующим формам. Так, по реквизиту 27 формы 1 предусмотрен, кроме прочего, учет преступлений, связанных с финансовой деятельностью, а именно осуществляемой в процессе создания и использования фондов денежных средств юридических, физических лиц, государства. Финансовая деятельность не исчерпывается деятельностью специализированных финансовых учреждений (банков, бирж, страховщиков, лизинговых компаний и т. п.), но и охватывает отношения организаций по привлечению капитала и осуществлению финансовых вложений, не специализирующиеся на оказании финансовых услуг. Одним из видов финансовой деятельности является предоставление услуг по кредитованию, оказываемых как банковскими, так и небанковскими организациями кредитного сектора (коды по справочнику 15: 009, 010 – «преступление связано с финансовой», «в том числе с финансово-кредитной системой», 088 – «целевым льготным кредитованием», 096, 097 – «кредитованием», «в том числе физических лиц», 098 – «фальшивыми денежными знаками»). При этом соответствующие сведения в статистических карточках относятся к заполняемым лицом, ведущим расследование уголовного дела или разрешившим материал, то есть вносятся с учетом субъективного мнения сотрудника правоохранительных органов. В результате чего финансовая преступность зачастую не включает в своей структуре преступность налоговую (либо включает ее незначительную часть), а также частично деяния, предусмотренные ст. 159.1 УК РФ, то есть прямо отнесенные инструкцией о порядке заполнения статистических карточек к преступлениям, связанным с финансовой деятельностью.

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!Правообладателям!

Данное произведение размещено по согласованию с ООО "ЛитРес" (20% исходного текста). Если размещение книги нарушает чьи-либо права, то сообщите об этом.Читателям!

Оплатили, но не знаете что делать дальше?