Читать книгу "Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам"

Автор книги: Татьяна Рогуленко

Жанр: Прочая образовательная литература, Наука и Образование

сообщить о неприемлемом содержимом

• кем заполняются реквизиты и их показатели, меры ответственности за возможные неточности заполнения реквизитов и внесение в них показателей;

• перечень адресатов документов.

Расчет показателей, заносимых в те или иные документы, осуществляется на основе определенных правил – процедур обработки и первичных ученых данных с последующей их модификацией для целей управления (приложение 4 и 5). Далее уточняются маршруты движения заполненных информацией документов по подразделениям системы управления в целом, начиная с момента их начального заполнения вплоть до передачи менеджеру, принимающего решение или выхода за пределы управляющей системы (архивация). Такое движение документов определен как документооборот, представляемый, как правило, в графическом виду для визуального восприятия всего движения документов, что помогает управлять и документами, и связанными с ними финансово-хозяйственными ситуациями. Анализ графической схемы документооборота позволяет проследить пути документов, выявить моменты их образования, операции, которые с ними осуществляются, порядок, в котором документы структурируются по определенным признакам и под определенные цели. Посредством анализа схемы документооборота можно выявить объем, характер и сроки выполнения работ для каждого подразделения компании, недостаток/излишек контроля за документооборотом, дублирование информации, неоправданные задержки в обработке и передаче документов. Такой анализ позволяет оценить, в конечном счете, распределение обязанностей между ответственными за документооборот по всем структурным подразделениям компании (приложение 3). Содержание Методики документирования фактов хозяйственной деятельности и разработка стратегически ориентированных показателей развития компаний раскрыто в приложении 4.

Многие аналитики справедливо полагают, что «графический метод является простым, наглядным, универсальным и экономичным методом описания потоков информации на микроуровне. Однако при увеличении размерности потока информационная схема документооборота может стать настолько велика, что, потеряет свою ценность как средство анализа, или будет настолько поверхностна в деталях, что не окажет помощи при анализе потоков информации» [635]. Следовательно, данный метод целесообразно использовать для анализа организации и совершенствования существующей схемы потоков информации в компаниях не холдингового типа.

Глобализационные тенденции экономического и финансового взаимодействия множат виды предпринимательских рисков. Следовательно, важнейшей современной функцией системы учетно-контрольной и аналитико-оценочной информации становится идентификация таких рисков. Отличительной чертой современного руководителя является его способность предугадывать развитие рыночных тенденций, опираясь на результаты анализа информации из самых различных источников. На это сфокусирована точка зрения прагматиков на содержание информации, это сведения о развитии рынков и выявление ниш, где может вырасти прибыль. Такое прагматическое суждение представляется нам спорным. Снижение финансового риска представляется задачей как наиболее важной, так и предельно сложной. Теоретически можно принимать решения, вообще не основываясь ни на какой информации: так поступает биржевой спекулянт, хотя опытные биржевые спекулянты будут утверждать, что при принятии решений они используют расчет вероятностей. Однако сомнительно, чтобы менеджеры даже самой «серьезной» компания принимали решения (особенно связанные с затратами или с риском потери дохода), руководствуясь подобной тактикой, т. е. не опираясь на конкретную информацию. Информация может быть разрозненной и очень неполной, однако, она, тем не менее, должна иметься в наличии для принятия управленческих решений. В то же время менеджеры многих компаний вынуждены определять, когда и какой конкретно информации уже достаточно для эффективного управления. Способность управлять информацией, чтобы получать от нее пользу и минимизировать финансовые риски, является важным навыком для менеджеров. Отсюда следует важный вывод – чем большим объемом качественной (идентифицированной и структурированной по целям) информации располагают менеджеры компании, тем меньше уровень финансового риска в их последующих управленческих действиях.

Выводы из материала параграфа 1.2 диссертации

Активный сбор информации, её идентификация, ранжирование по целям и оценка полезности чаще всего фокусируется на конкретной цели и решениях по её достижению. Проведенное исследование показало, что единицы компаний регулярно изучают окружающую рыночную среду, прибегая к бенчмаркингу или другим методам выявления конкурентов и связанных с ними угроз. Регулярный сбор информации возникает как составная часть реализации стратегии бизнеса. Однако целенаправленную работу на завоевание рынка следует включать в состав мероприятий по оперативному бизнес-планированию (бюджетированию и контролю за исполнением бюджетов). Это создает условия для координации стратегических решений с прогнозами внешних и внутренних условий текущих отчетных периодов по обновлению ассортимента товаров, услуг, реинжинирингу бинес-процессов или других необходимых управленческих мер по реализации финансовой стратегии.

Информационные структуры экономического субъекта (бухгалтерия, отдел планирования и контроля, информационно-аналитический отдел и другие) представляют собой иерархию причинно-следственных связей, материализующихся потоками информации, требующих систематизации, осмыслению и использованию во благо его работников, а, косвенно и во благо всего государства. При этом конструкция каждого носителя информационной структуры обязательно включает в себя эффект положительной обратной связи, которая всегда замыкается на более низкий уровень информационной иерархии, тем самым формируется полезный информационный узел многоцелевого управления бизнесом.

Управление информацией на практике зачастую приводит к двум распространенным проблемам. Первая, касается сбора информации. Высокоточные методики сбора информации часто компрометируются неправильными и совершенно недостаточными критериями отбора, которые могут привести к сужению целей организации и к ограничению ее возможностей. Следовательно, для большинства критериев выбора информации рамки следует определить максимально широко. Вторая, часто встречающаяся, проблема заключается в том, что использование информации в конкретных целях являются последним этапом в информационной цепочке. Однако слишком мало известно о том, как можно применить информацию с максимальной пользой. Свойства информационных систем (энтропия, негэнтропия) в эпоху информационных технологий приводят не только к смене состояний учетно-контрольных процессов, поскольку меняются принципы и методы управления такими процессами. Эти изменения, естественно, меняют и концепции информационного обеспечения целей управления бизнесом с помощью учетно-контрольной системы формирования релевантной информации и её организационно-функционального механизма подготовки такой информации для управления компаниями сферы интеллектуальных бизнес-услуг (их описание приводится в главе 3 диссертации).

Обоснованную нами теоретическую основу концепции сбора, идентификации, ранжирования по целям и оценки информации следует назвать «теория информатизации управления движением носителей стоимости в денежной форме». Отчасти, как можно предположить, разработка на базе этой теории «работающей» системы, например такой как «учетно-контрольная система информационно-аналитического управления бизнесом» может явиться, пусть совсем малой частичкой механизма, противостоящего хаосу увеличивающейся энтропии информационного мира.

Глава 2

Теоретические положения учета и контроля обязательств по кредитам и займам

2.1. Принципиальные основы развития системы корпоративного кредитования и их влияние на учетную политику компаний

С позиций классической экономической теории и теоретических концепций управления различными по содержанию и целевому предназначению экономическими системами (включая и их специализированные подсистемы) внешние заимствования для практической реализации корпоративных воспроизводственных целей следует рассматривать как относительно обособленный поток финансовых ресурсов, конфигурирующийся в особую кредитную подсистему (подсистему оборота ссудных капиталов).

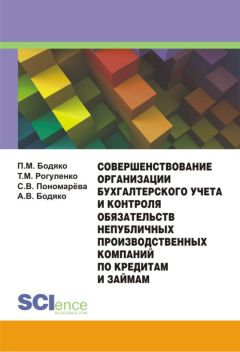

Общеметодологическую суть таких подсистем выражает всеобщая объективная экономическая (стоимостная, денежная) категория «финансы». В связи с этим кредитной подсистеме как части целого присущи как свойства категории «финансы», так и собственные отличительные признаки. В качестве таковых нами рассматриваются особые принципы функционирования кредитной подсистемы, цели и условиями взаимодействия с другими подсистемами перераспределительного характера, функционирующих в сферах публичных и корпоративных финансов (рис. 2.1.1).

Рис. 2.1.1. Совокупность принципов кредитования потребностей экономических субъектов в РФ (составлено автором)

Специфика оборота кредитных ресурсов, определяемая классическими принципами, указанными на рис. 1.1.1, оказывает существенное влияние, как на формирование корпоративной кредитной политики, так и на положения учетной политики компаний, в зависимости от которых компании формируют стратегию развития. Следование классическим принципам кредитования – задача достаточно сложная и её решение определяется стабильностью финансового положения всех участников кредитно-денежных отношений, начиная с Центробанка России и заканчивая конкретным заёмщиков, поскольку все они, как свидетельствует экономическая теория, теснейшим образом взаимосвязаны. Реальная экономическая жизнь не всегда идёт в фарватере экономической теории, поскольку на разных этапах то усиливается, то ослабевает действие целого комплекса субъективных факторов, образующих фундамент государственно-властной политики. При оформлении кредитных или иных договоров внешнего заимствования, помимо чисто внутренних платежных обязательств, возникают и внешние обязательства налогового свойства (возникает особая расчетно-платежная подсистема)[14]14

Налоговые проблемы кругооборота кредитных ресурсов будут рассмотрены во второй главе диссертации.

[Закрыть]. Следовательно, изменения конфигураций существующих систем, подсистем, возникновение новых системных образований и развитие взаимосвязей – всё это свидетельства динамики фактов экономической жизни, реагировать на которые должны правила учета активов и обязательств.

В экономическом мире объективно существуют прямые и обратные, явные и опосредованные связи хозяйствующих субъектов между собой, субъектов и подконтрольных им объектов (названые нами как «объективиты»). В реальной экономической действительности объективиты одного экономического статуса или ранга прямо или опосредованно открыто или латентно взаимодействуют с объективитами другого статуса или ранга. Однако какая бы из подсистем ни формировалась при финансировании потребностей расширенного воспроизводства, все её стоимостные объективиты (т. е. показатели функционирования) прямым или опосредованным способом «транспортируются» в стандартизированную систему бухгалтерского учета, отражаясь согласно учетным регламентам в денежном измерении на соответствующих счетах учета обязательств по кредитам и займам.

Несмотря на то, то формирование хозяйствующими субъектами своей учетной политики для реализации финансовых и налоговых целей регламентируется бухгалтерским законодательством, этот процесс не может осуществляться абсолютно независимо от макроэкономической политики по всему спектру слагаемых (финансовая, кредитная, налоговая, страховая и т. д.). Корпоративная учетная политика определяется не только отраслевым законодательством, но и экономическими интересами хозяйствующих субъектов, рыночной конъюнктурой, соотношением спроса и предложения товаров, работ, услуг и капитала, а также множеством других макроэкономических факторов внутри и вне границ государства. Несомненно, выбор элементов учетной политики для финансовых и налоговых целей зависит от кредитной и налоговой политики, определяемой органами государственной власти и управления. Иными словами, какую бы цель не преследовала та или иная политика, она всегда останется индикативной (вариативной), поскольку напрямую зависит от изменений макроэкономической политики государственной власти и управления.

Следовательно, корпоративная учетная политика экономического субъекта, разрабатываемая в части оценки и признания такого объекта учета как обязательства по кредитам и займам, должна вбирать в себя все особенности денежной и кредитной политики Центробанка России как проводника макроэкономической политики в части денежного обращения, динамики кредитных ставок, валютного курса рубля и других регулятивных инструментов. Таким образом, состояние кредитного рынка страны, содержание и цели государственной и корпоративной кредитной политики является индикатором «здоровья» национальной экономики и её хозяйствующих субъектов. Органичное единство кредитной и учетной политики в совокупности воздействующих на них факторов представлено на рис. 2.1.2. Влияния многочисленных факторов на стратегию привлечения заимствований в той или иной форме, с теми или иными условиями обслуживания предопределяет потребность в формировании особых условий признания и оценки таких фактов хозяйственной жизни в учетной политике компаний для финансовых и, особенно, для налоговых целей.

При прочих равных условиях к числу факторов влияния следует относить, на наш взгляд, исторический опыт кредитования корпоративных потребностей и теоретическое наследие ученых в этой области.

В оценке состояния рынка ссудных капиталов (современного кредитного рынка) важно учитывать исторические закономерности, свидетельствующие о потенциале кредитной системы или его отсутствии, что в свою очередь обусловливает необходимость поиска причин «затухания» рынка ссудных капиталов. Кредитная система России продела в своем развитии долгий путь и неоднократно подвергалась коренным преобразованиям в зависимости от формационных изменений и пересмотра экономического курса правительства на том или ином историческом этапе своего развития. В конкурентной состязательности на рынке кредитных ресурсов формируется «цена» кредита, которая отчасти регулируется Центробанком, проводящим антиинфляционную политику в отношении национальной денежной системы и динамики кредитного рынка. Такие регламенты необходимы, поскольку теоретически «цена» кредита определяется изменениями соотношений между спросом и предложением на рынке ссудных капиталов и зависит от действия макроэкономических факторов, представленных на рис. 2.1.3.

Рис. 2.1.2. Факторы, определяющие корпоративную политику заимствований (составлено автором)

Такого рода объективная зависимость обусловливает необходимость исследовать содержания наиболее распространенных на кредитном рынке России форм заимствования. Исследованием установлено, что на организацию учетного процесса не все формы влияют равнозначно.

На практике получение займа возможно и от иностранного учредителя – нерезидента Российской Федерации, не осуществляющего деятельность на территории России через постоянное представительство. В данном случае действует целый ряд правовых ограничений. Во-первых, при заключении договора с нерезидентами необходимо учитывать нормы валютного законодательства. Во-вторых, при выплате иностранному учредителю процентов по договору займа у российской организации в определенных случаях возникают обязанности налогового агента. В-третьих, предельный размер процентов, подлежащих включению в состав расходов для налога на прибыль, определяется по особым правилам[15]15

Налоговые последствия от сделок по иностранным кредитам будут рассмотрены в параграфе 2.2 диссертации.

[Закрыть].

Рис. 2.1.3. Состав базовых факторов, определяющих цены кредита (ссудный процент) в теории и на практике (период – 2013–2014 гг.)

За исследуемый период российский рынок кредитных ресурсов (рис. 2.1.4.) претерпел серьезную реструктуризацию: изменилось соотношение «национальных и иностранных кредиторов», утверждены особые налоговые заградительные барьеры для вывода капитала за рубеж, сменилась кредитная политика правительства России в отношении иностранных банков с представительством в России.

Всё это в целом сформировало иные факторы укрепления кредитного рынка за счет привлечения иностранных кредиторов (рис. 2.1.4).

С 2014 г. наблюдается «затухание» данных тенденций. Перекредитованные российские компании с трудом выполняют обязательства перед кредиторами и вынуждены оптимизировать кредитную и учетную политики для избежание рисков неплатежеспособности.

Меняется и внутрикорпоративная стратегия в отношении выбора видов и форм привлечения заимствований. В настоящее время на ссудном (кредитном) рынке капиталов присутствуют различные формы финансирования потребностей компаний, наиболее распространенные из них показаны на рис. 2.1.5. Кредитное учреждение (банк) помимо схем кредитования проиллюстрированных на рис. 2.1.5, может предоставлять учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по данному векселю. От кредитного учреждения (банка) владелец векселя получает сумму, указанную в векселе за вычетом учетной ставки, комиссионных платежей и других банковских расходов по обслуживанию векселя.

Рис. 2.1.4. Предпосылки укрепления российского рынка кредитных ресурсов на основе привлечения иностранных кредиторов

Закрытие учетного кредита производится на основании извещения кредитного учреждения (банка) об оплате векселя. Глубокое знание методико-правовой специфики показанных на рис. 2.1.5 схем кредитования воспроизводственных потребностей компаний позволяет оптимизировать учетную политику компании для внешних и внутренних пользователей. Кроме того, такие знания способствуют более грамотной разработке менеджментом компаний финансовой стратегии, а специалистами бухгалтерской службы – положений учетной политики для финансовых и налоговых целей.

Рис. 2.1.5. Типовые формы финансового покрытия корпоративных потребностей

В российской бизнес-среде среди рыночных инструментов (факторинг, использование аккредитивов и векселей, форфейтинг) наименьшее распространение получил форфейтинг[16]16

Покаместов И.Е., Табаев И.М. Современные способы финансирования коммерческого кредита // Банковское кредитование № 1, 2007

[Закрыть]. При использовании форфейтинга экспортер (кредитор) получает стабильное финансирование, избавляясь от риска потери ликвидности. Кроме того, у экспортера существенно улучшается структура бухгалтерского баланса, поскольку сокращаются объемы долгосрочной дебиторской задолженности в структуре активов баланса. Данный кредитный инструмент должен быть акцептован импортером (покупателем) и иметь аваль или безусловную гарантию от банка импортера. Форфейтинг в системе кредитно-денежных отношений следует рассматривать в качестве специфической формы кредитования торговых операций. С позиции методологии финансового менеджмента и бухгалтерского учета форфейтинг является своего рода инструментом управления дебиторской задолженностью компаний. В форфейтинговой операции участвуют форфейтор (чаще всего банк) приобретающий на определенных условиях коммерческие долговые обязательства заемщика перед кредитором.

Банк-форфейтер наделен правом держать на своем балансе обязательство сторон (экспортера и импортера), являющееся для него своеобразной инвестицией до срока платежа по этому обязательству. Банк-форфейтер имеет также право продать его другому инвестору без права оборота. В данном случае после наступления даты погашения новый владелец обязательств (инвестор) обращается в банк за оплатой и получает соответствующую сумму. Типовая схема операций форфейтинга представлена на рис. 2.1.6.

Рис. 2.1.7. Типовая блок-схема операций форфейтинга *

ПРИМЕЧАНИЕ. Вместо аваля в операции факторинга может использоваться гарантия, поскольку в некоторых странах аваль не является обязательным по закону (применение аваля законодательно не регламентировано).

Перспективной формой в сфере корпоративного кредитования рассматривается и факторинг, который отнесен специалистами к основным инструментам финансирования коммерческого (товарного) кредита, широко используемым в мировой практике. Различия между форфейтингом и факторингом заключаются в том, что факторинг является краткосрочным инструментом финансирования (обычно до 180 дней), а форфейтинг используется как инструмент средне– и долгосрочного финансирования (от 180 дней до 10 лет). В случае факторинга фактор-компания производит платеж в пользу поставщика двумя частями: до 90 % после предоставления необходимых документов и 10 % за вычетом комиссии после погашения долга покупателем, а при форфейтинге сразу выплачивается вся сумма долга за минусом комиссии. Основным документом операции при факторинге является счет-фактура, связанный с договором поставки, а при форфейтинге – оборотные обязательства (векселя и аккредитивы), не имеющие непосредственной связи с договором поставки. Динамика использования такого инструмента показана в табл. 2.1.1.

Таблица 2.1.1. Показатели развития российского рынка факторинговых услуг с 2005–2012 гг.[17]17

Источник www.factors-chain.com

[Закрыть]

В отношении рисков различия также существенные, а именно, форфейтер берет на себя риск неплатежа полностью без права оборота на поставщика, а при факторинге возможны два варианта: без права регресса (фактор-фирма берет риск неплатежа полностью на себя аналогично форфейтеру) и с правом регресса (в случае неплатежа со стороны покупателя фактор-фирма имеет право потребовать от поставщика возврата авансового платежа). При этом необходимо учитывать, что форфейтинговая сделка является разовой операцией, то есть относится исключительно к приобретаемым долговым требованиям. Это и есть её отличие от факторинговой сделки, при которой, как правило, под управление попадает весь портфель долговых требований (или же его часть) кредитора.

По данным Ассоциации факторинговых компаний (АФК), в первом квартале 2014 г. оборот факторинга в России составил 450 млрд. руб. – это на 77 млрд. руб. больше, чем за аналогичный период прошлого года. Несмотря на обострение общей экономический ситуации в стране темпы прироста факторинга несколько замедлились (21 % против 35 % в 2013 г.). В целом же динамика этого рынка в целом сохраняется. Так, российские факторы за первый квартал профинансировали товарооборот на сумму 362 млрд. руб., что на 19 % выше, чем в первом квартале 2013 г. Отношение объема финансирования к объему уступленных требований остается высоким: 86 % благодаря продолжающемуся росту безрегрессного факторинга. Совокупный факторинговый портфель по итогам 2013 г. вырос на 24 % по сравнению с аналогичным периодом прошлого года и на начало апреля составил 270 млрд. руб.[18]18

Степнова Е. Российские факторинговые компании надеются на улучшение международной обстановки и российского законодательства // Журнал «ПРОФИЛЬ»

[Закрыть]

При нарастании негативных тенденций на кредитных рынках акционеры и учредители банков и кредитных структур объединяют капиталы, предоставляя заёмщикам субординированный кредит (рис. 2.1.8).

Эта форма кредитования считается необходимой для упрочения финансовых позиций банков, поскольку долевое участие в системе субординированного кредитования существенно снижает риски утраты ликвидности. Для менеджмента компаний дополнительных трудностей в ведении бухгалтерского учета не возникает. Единственное, что следует предпринимать при получении субординированного кредита, так это выбор надежного управляющего центра (головной банк). Следование данной стратегии важно и для корпоративного кредитования, поскольку финансовая прочность банковской системы обеспечивает растущий тренд выдачи кредитов и поддержания финансовой стабильности всех сфер реальной экономики.

Постоянный рост ставок на банковские кредиты, развертывание тенденций снижения ликвидности в целом ряде российских банков, их банкротство и отзыв лицензий на кредитование, ограничение доступа к кредитам из-за рубежа и другие причины обусловливают переход средних компаний Росси к займам от учредителей. Для таких экономических субъектов – это самый доступный способ получить временную финансовую помощь. Любой учредитель, будь то физическое или юридическое лицо, имеет право предоставлять организации как процентный, так и беспроцентный заём по договору, заключаемому в письменной форме[19]19

Согласно п. 1 ст. 161 ГК РФ, если одной из сторон сделки является юридическое лицо, таковая должна быть совершена в простой письменной форме Договор займа считается заключенным с момента передачи денег или других вещей, а не в момент его подписания.

[Закрыть]. Величина такого займа, равно как и срок использования средств, российским законодательством не ограничиваются, кроме случаев, когда заемные средства вносятся наличными в кассу организации-заемщика. Согласно банковскому законодательству об обращении наличности в обороте экономических субъектов, когда учредитель-заимодавец является юридическим лицо, предельный размер наличных расчетов между юридическими лицами не должен превышать 100 тыс. руб. и наличные деньги, принятые в кассу компании, подлежат сдачи в банк для последующего зачисления на её счет. В тех случаях, если принцип «обеспечение» в кредитных отношениях не реализуется, может составляться Генеральное соглашение о предоставлении Банком России кредитной организации кредитов без обеспечения. При этом их бухгалтерских учет ведется в обычном режиме.

Рис. 2.1.8. Характерные особенности субординированного кредитования

Все ключевые параметры денежно-кредитной политики в РФ указаны в проекте «Основных направлений единой государственной денежнокредитной политики на 2015 и период 2016 и 2017 гг.»[20]20

Проект опубликован на официальном сайте Банка России 12.09.2014 г.

[Закрыть]. Многие из указанных в этом документе позиций совершенно не отражают сложившейся ситуации на кредитном рынке Росси в 2013–2014 гг.

Рис. 2.1.9. Динамика прироста кредитов нефинансовым организациям (составлено по данным Банка России)

Существенное замедление темпов экономического развития с 2012 г. требует от руководства и собственников коммерческих банки большей осторожности по выдаче кредитов экономическим субъектам. Однако согласно официальным статистическим данным кредитование ряда отраслей по-прежнему остается привлекательным. Так, «по итогам 2013 г. общий объем (в рублях и валюте) банковского кредитования различных отраслей российской экономики вырос на 13,6 %, в то время за 2012 г. этот показатель увеличился на 14,8 %, а за 2011 г. – на 25,5 %. Приведенная динамика (рис. 2.1.9) свидетельствуют, что темпы роста объема кредитования корпоративных клиентов и индивидуальных предпринимателей за последние два года резко снизились. Очевидно, что это объясняется, в первую очередь, резким снижением динамики российского ВВП: если в 2011 г. его прирост достигал 4,3 %, то в 2012 г. – 3,4 %, а по итогам 2013 г. – лишь 1,3 %»[21]21

Сайт Росстата; Информационное агентство Bankir.Ru

[Закрыть].

По данным Банка России, уровень фактического самофинансирования (удельный вес чистых активов в общей величине активов) компаний России снизился по итогам девяти месяцев 2013 г. по сравнению с концом 2012 г. с 63,5 % до 42,7 %, а доля обязательств перед банками в общем объеме их обязательств, напротив, выросла с 30,1 % до 42,8 %. В свою очередь, коэффициент текущей ликвидности (без учета просроченной дебиторской задолженности) за это время упал со 148,8 до 129,9 %, а рентабельность предприятий за девять месяцев 2013 г. снизилась до 3,2 % по сравнению 6,3 % за аналогичный период 2012 г.[22]22

Информационное агентство Bankir.Ru; Сайт ЦБ РФ

[Закрыть]

В 2014 г. было предложено узаконить комиссии по кредитам специальной поправкой к Гражданскому кодексу РФ. Однако, как справедливо полагает Приходько Н., «решить «комиссионный» вопрос необходимо таким образом, чтобы это не привело к еще большему удорожанию кредитных ресурсов». При этом участниками таких комиссий должно заранее оговариваться, что данное положение может распространяться только на кредиты для юридических лиц и индивидуальных предпринимателей, поскольку они обычно обладают достаточным уровнем компетенции или же имеют в штате специалистов, способных разобраться в тонкостях заключаемого с банком кредитного соглашения, в том числе по части предполагаемых комиссий[23]23

Н. Приходко. Кредитные комиссии узаконят // Вести-экономика 24.07.14 г.

[Закрыть].

В данном плане внимание заслуживает ряд мер, принимаемых на правительственном уровне по компенсации затрат определенной группы заёмщиков по обслуживанию банковских кредитов. С 2014 г. предполагалась реализация специальной правительственной программы по стимулированию кредитования компаний, выполняющих новые комплексные инвестиционные проекты по приоритетным направлениям гражданской промышленности в рамках подпрограммы «Обеспечение реализации государственной программы» государственной программы РФ «Развитие промышленности и повышение ее конкурентоспособности»[24]24

Постановление Правительства РФ от 3.01.2014 г. № 3 «Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям на компенсацию части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях в 2014–2016 гг. на реализацию новых комплексных инвестиционных проектов по приоритетным направлениям гражданской промышленности в рамках подпрограммы «Обеспечение реализации государственной программы» государственной программы РФ «Развитие промышленности и повышение ее конкурентоспособности» (не вступило в силу).

[Закрыть]. Действие Программы перенесено на 2015 г. по причине неустойчивости российской банковской системы и финансового рынка. На наш взгляд, реализация таких мер стимулирования необходима для хозяйствующих субъектов секторов реальной экономики, испытывающих растущие потребности в финансовых ресурсах сторонних организаций (банков, финансовых компаний, экономических контрагентов и др.) Кроме того, покрытие кредиторской задолженности бюджетными гарантиями позволит не только стабилизировать финансирование воспроизводственных потребностей компаний, но и послужить определенным нивелиром роста налоговых обязательств, поскольку компенсация части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях в 2014–2016 гг., уменьшает облагаемую базу по налогу на прибыль (проценты по кредитам существенно превышают как ставку налога на прибыль, так и размер процентов, признаваемых при формировании налоговой базы).

Реализация компенсационного механизма в форме бюджетных субсидий обусловливает необходимость внесения определённых корректив в содержание корпоративной учетной политики для финансовых и налоговых целей и в практику осуществления записей на счетах бухгалтерского учета. Методика авторского варианта корректировки будет раскрыта в параграфе 3.1 диссертации. Помимо такой регулятивной меры в апреле 2013 г. был принят Закон № 39-ФЗ, согласно которому сделки по предоставлению займа, кредита (включая товарный и коммерческий кредиты), поручительства, банковской гарантии, заключенные до 1.01.2012 г., не попадают под действие законодательства по трансфертному ценообразованию (исключение – сделки, условия которых были изменены после 1.01.2012). Данное положение косвенно подтверждает факт того, что правила трансфертного ценообразования распространяются и на займы. Иное правовое регулирование введено ст. 269 Налоговым кодексом Российской Федерации (далее – НК РФ) в отношении иностранных заимствований. Это, так называемое, – правило «тонкой капитализации», которому должны следовать компании, заимствующие за рубежом.

Выводы из материала параграфа 2.1 монографии

Динамика кредитных заимствований – это своего рода «двигатель» экономики, и в современном мире в них вовлечены практически все деловые люди. Для получения денежных средств под процент, необходимо детально разбираться в том, что такое «кредит», «заём», в чём разница между данными понятиями, а также знать все условия предоставления таких средств и выполнения по ним платежных обязательств. Такая осведомленность позволяет не только заключить верный по правовой и экономической сути кредитный договор, но и она оградит от различных негативных последствий (финансовых и налоговых рисков).