Читать книгу "Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам"

Автор книги: Татьяна Рогуленко

Жанр: Прочая образовательная литература, Наука и Образование

сообщить о неприемлемом содержимом

В принципе, измерение стоимости израсходованных ресурсов – само по себе является проблемой бухгалтерского учета. Например, как оценить использованные в производстве интеллектуальные ресурсы персонала организации, стоимость новых технологий, которыми она владеет, или стоимость знаний и опыта сработавшейся команды менеджеров – все это пока не решенные проблемы.

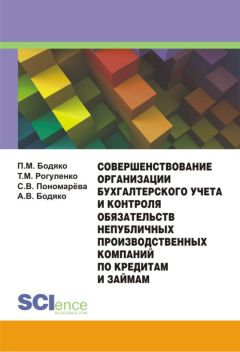

Как следует из информации в рис. 2.2.1, состав затрат по займам согласно МСФО (IAS) 23 шире по сравнению ПБУ 15/2008. В российском стандарте отсутствуют: процент по банковским овердрафтам и краткосрочным и долгосрочным ссудам; амортизация скидок или премий, связанных со ссудами, амортизацию дополнительных затрат, понесенных в связи с организацией получения ссуды; проценты по финансовой аренде; курсовые разницы, возникающие в результате займов в иностранной валюте. Изменение наименования объекта бухгалтерского учета с «затрат» на «расходы»[40]40

ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (утв. приказом Минфина России от 2.08.2001 г. № 60н) в настоящее время не действует в связи с вступлением в силу с 1.01.2009 г. ПБУ 15/2008 «Учет расходов по кредитам и займам» (утв. приказом Минфина России от 10.10.2008 г. № 107н).

[Закрыть], связанного с операциями по привлечению и использованию банковских кредитов и займов от других экономических контрагентов компаний обусловливает настоятельную потребность в терминологическом исследовании такого изменения.

Как отмечает М.Л. Пятов, «вышедший в свет в 1996 г. Закон «О бухгалтерском учете» термин «факт хозяйственной деятельности» не использовал… называя в качестве объектов бухгалтерского учета гражданско-правовые категории «имущество» и «обязательства», Закон формировал зависимость методологии учета от гражданско-правовой трактовки отражаемых в бухгалтерском учете хозяйственных фактов.

Рис. 2.2.1. Базовые различия РСБУ и МСФО по составу признаваемых затрат

Именно это законодательное определение объекта бухгалтерского учета выступало очень значимым препятствием для реализации в российской учетной практике положений МСФО, так как оно фактически перечеркивало идею принципа приоритета экономического содержания над юридической формой отражаемых в учете фактов. Если объектом учета выступают хозяйственные операции в их правовом определении, то об этом принципе, конечно, говорить не приходится» [41]41

Пятов М.Л., Смирнова И.А. Доходы и расходы организации: трактовка МСФО // Бух.1С: http://buh.ru/articles/documents/14144/. 12.03.2008 г.; Пятов М.Л. Управление обязательствами организации. – Финансы и статистика, 2004

[Закрыть]. В данном утверждении проблема препятствий для реализации в российской учетной практике положений МСФО рассматривается под разным углом зрения. Ни один факт хозяйственной жизни не должен фиксироваться в бухгалтерских регистрах, если он не имеет на то юридических оснований. Сам же Закон о бухгалтерском учете является документом правового регламента, дающим экономическим субъектам право организации бухгалтерского учета и осуществления записей в соответствующих регистрах.

Выше приведенное утверждение М.Л. Пятова поддерживают и другие методологи учета, которые рассматривают бухгалтерский учет как самостоятельную науку, имеющую глубинные теоретические корни. Однако другие ученые характеризуют учет всего лишь с прикладных позиций как искусство управлять активами и обязательствами экономического субъекта, подчиняющееся всеобщим законам движения экономической сферы (законы стоимости, конкуренции, предпринимательства, управления бизнесом и т. д.). В данном случае искать причины препятствий для реализации в российской учетной практике положений МСФО в том, что разные редакции Закона о бухгалтерском учете дают различные определения объекту учета, по меньшей мере, неубедительно. Корректность бухгалтерских записей должна обеспечиваться не только совершенством гражданско-правовых основ управления экономическими процессами, но и подчиняться всеобщим законам философии и здравой экономической логики. Положения теории бухгалтерского учета также формируются не вопреки этим законам, а в строгом соответствии с ними. В данном случае любая теоретическая концепция, развивающая бухгалтерскую практику, должна базироваться на объективном основании – реальные экономические процессы, формализуемые при юридическом оформлении как хозяйственные операции, сделки, контракты и т. д. Такая объективизация свидетельствует о необходимости тесной связи всех сфер управления бизнесом: организация и планирование, учет, анализ и синтез, контроль, отчетность. Ни одна из этих сфер не может продуктивно функционировать вне целостности системы управления бизнесом, а вся эта система развивается в правовом поле, границы которого определены Конституцией РФ, Гражданским кодексом РФ, другим Законам и кодексам, так называемого первого порядка. Содержание законодательства второго порядка, в котором, прописывается правовой регламент разных сфер управления бизнесом, не должно противоречить законодательству первого порядка и бухгалтерские теории здесь не играют определяющей роли. Любые теоретические концепции, какую бы научную сферу они не развивали, это только научный результат решения субъектом (ученым или научным коллективом) проблемных вопросов, поставленных объективной реальностью. То, насколько такие теории действительно способны развивать реальную практику, подтверждается ею в течение определенного времени. Всё вышесказанное можно считать обоснованием тому, что отсутствие согласованности между фундаментальными науками: философией и экономической теорией и прикладными науками, являющимися по существу искусствами управлять реальными экономическими процессами (ценообразование, оценка, учет, анализ и др.), деформирует эти процессы. Следовательно, законотворчество – это предельно ответственный процесс, призванный обеспечивать такое соответствие. В противном случае экономические процессы, во всем многообразии из видов, становятся хаотичными и неуправляемыми.

В ПБУ 10/92[42]42

Положение о бухгалтерском учете и отчетности в РФ, утв. приказом Минфина России от 20.03.1992 № 10.

[Закрыть] содержалось, на наш взгляд, самое точное определение объекта для бухгалтерских записей. В этом Положении устанавливалось, что «основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции» (п. 7). Именно понятие «факт совершения хозяйственной операции», а не просто «факт хозяйственной деятельности»[43]43

Положение о бухгалтерском учете и отчетности в РФ, утв. приказом Минфина России от 26.12.1994 № 170.

[Закрыть] или «факт хозяйственной жизни», как это определено в Законе о Бухгалтерском учете № 402 от 6.12.2011 г., конкретизирует содержание объекта бухгалтерского учета.

В ПБУ 10/99 термин «расходы» определён практически идентично определению данного термина в МСФО, а именно: «расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов, или увеличения обязательств, ведущее к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала»[44]44

Параграф 70 раздела «Принципы подготовки и составления финансовой отчетности» // Международные стандарты финансовой отчетности. – М.: Издательство «АСКЕРИ», 1999.

[Закрыть]. В современной учетной практике наиболее сложным является смысловая интерпретация сути понятия «капитал», перевод его в формализованное выражение в качестве объекта бухгалтерского учета. В научно-практических публикациях большинство методологов учета сходятся во мнении, что «под капиталом следует понимать статьи, отражаемые в соответствующем разделе пассива бухгалтерского баланса»[45]45

Анищенко А.В. Кредиты и займы: учет и налоги. – М.: ООО ИИА «НалогИнфо», ООО «Статус-Кво 97», 2006. – 248 с.

[Закрыть],[46]46

Кондраков Бухгалтерский учет М.: Кнорус 2013.

[Закрыть]. Однако, на наш взгляд, такая трактовка подвергнута справедливой критике, в такой трактовке термина «капитал» понятие «расходы» становится совершенно бессмысленным[47]47

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2009. – 512 с.

[Закрыть].

Мы предполагаем, что подобная трактовка берется авторами комментариев не для того, чтобы серьезно рассматривать в качестве расходов уменьшение уставного, резервного, добавочного капитала или чистой прибыли. Вероятнее всего, целью является указать на необходимость совершенствования нормативной базы бухгалтерского учета, поскольку ни один «бухгалтерский» нормативный документ не содержит определения капитала с точки зрения его экономического содержания (в экономической теории под капиталом организации принято понимать общую стоимость ее активов за вычетом обязательств,[48]48

Большой бухгалтерский словарь / Под ред. А.Н.Азриляна. – М.: Институт новой экономики, 1999. – 574 с.],

[Закрыть] а соответствующие бухгалтерские регламенты оперируют терминами, смысл которых зачастую, как показывает практика, трактуются весьма различно). Тот факт, что правильное исчисление прибыли, возможно только при правильном отражении доходов и расходов, превращает данный вопрос из теоретического в сугубо практический. Поскольку в результате реформы российский бухгалтерский учет должен перейти на МСФО, изменяется и порядок его регулирования. На смену жесткому регламентированию учетных действий и процедур нормотворческими органами приходит регулятивная модель, принятая в экономически развитых странах. Эта модель предполагает, что роль высшего регулятивного органа, реализуемая через Минфин как государственный институт управления публичными финансами или через другой институт управления, заключается в определении концептуальных основ ведения учета и формирования отчетности, базирующихся, прежде всего, на Принципах управления этими процессами (рис. 1.1.4 в параграфе 1.1 монографии).

Помимо такой объективной необходимости, важным на наш взгляд, представляется тот факт, что выявление и решение проблемы понятийной однозначности имеют важное теоретическое и чисто прикладное значение в системе регулятивного воздействия тех или иных инструментов на темпы экономического роста. Не являются исключением и такие понятия как: «заём», «ссуда», «кредит», трактовка которых учеными и законодателями формирует в определенной степени содержание методико-правовых механизмов, реализующих экономическую политику в различных сферах её приложения (кредитно-денежная, финансовая, налоговая и учетная сферы).

В нормативных документах, регламентирующих финансовый учет, термины «затраты», «расходы», «издержки» используются как слова-синонимы. Например, в положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) используются все три термина, в положениях: «Учет договоров строительного подряда» (ПБУ 2/08), «Учет материально-производственных запасов» (ПБУ 5/01), «Учет основных средств» (ПБУ 6/01), Расходы организации» (ПБУ 10/99) – термины «затраты» и «расходы».

В некотором роде понятийное различие между терминами «кредит» и «заём» нивелировано в самом нормативном акте – ПБУ 15/08 «Учет займов и кредитов и затрат по их обслуживанию». Так, в п. 2. документа записано, что «основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре». Аналогичные записи приведены в п. 4 «расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту)» и в п. 5 «погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как уменьшение (погашение) кредиторской задолженности» и по всему тексту документа. Заключение слова «кредит» в скобки по правилам грамматики[49]49

Грамматика как наука является разделом языкознания, который изучает грамматический строй языка, закономерности построения правильных осмысленных речевых отрезков на этом языке (словоформ, синтагм, предложений, текстов).

[Закрыть] означает его уточняющее значение по отношению к базовому слову «заём», а, следовательно, содержание понятий «кредит» и «заём» признаётся в таком контексте однозначным. В действительности, т. е. в экономическом и методико-правовом отношении содержание этих понятий существенно различается, в связи с чем, в текст документа (ПБУ 15/08) должны быть внесены уточнения (снятие скобок) и обособлению не только понятий «кредит» и «заём», но и разделению содержательных характеристик по их бухгалтерскому учету.

Займы считаются самой древней формой отношений, возникающих между собственником той или иной ценности (вещей или их стоимостных эквивалентов, в позднее время – денег) и лицом, которому собственник передает эти ценности на определенных условиях. На этом основании в экономической литературе заём определяется как форма частновладельческих отношений, специфика которых определяется интересами сторон напрямую, т. е. без вмешательства посредника. В период раннего развития рыночных отношений заём уже утрачивает признаки «проката» (временного пользования) ценностей в вещной форме и трансформируется в денежные займы (ростовщичество). Такая трансформация сблизила содержание понятий «займы» и «кредиты», но их отличия сохраняются до настоящего времени. В правовой сфере регулирования отношений между лицами, имеющими денежные ресурсы и лицами, временно нуждающихся в них, а, соответственно, и в учетной практике действует пакет законодательных и нормативных актов, определяющих содержание рассматриваемых понятий. Прежде всего, по степени существенности регулятива, их трактовки содержатся в ГК РФ, определяющего весь комплекс гражданско-правовых отношений, в составе которых структурируется весомая часть кредитно-денежных отношений ссудного характера. В соответствии со ст. 807 ч. 2 ГК РФ, договор займа считается заключенным с момента передачи денег или других вещей. Таким образом, в соответствии с действующим законодательством, в составе кредиторской задолженности следует отражать лишь суммы займа, которые были фактически получены заемщиком.

Как подчеркивалось в параграфе 1.1 диссертации, иначе дело обстоит с заемными средствами в виде кредитов. В соответствии со ст. 819 ч. 2 ГК РФ по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором. Если в договоре не предусмотрено иное, то в соответствии со ст. 821 ГК РФ, кредитор вправе отказаться от предоставления кредита только в двух случаях.

Обобщение научных позиций ученых и практиков, относительно раскрытия сути понятий «заём», «ссуда», «кредит», дает основание для выделения трех наиболее существенных спецификаций каждого их этих понятий.

Во-первых, «важным отличием займа от кредитов является отсутствие платы за пользование ценностями. При оформлении кредита в договоре в соответствии с действующими законодательными нормами указываются причитающаяся кредитору плата за пользованием кредитом (проценты). При оформлении договора займа стороны, как правило, таких условий не предусматривают. Зачастую специфика договоров займа определяется дружескими отношениями между займодавцем и заёмщиком, поскольку заимствование случайному лицу крупной суммы денежных средств исключено.

Во-вторых, наличие финансового посредника (банк, другое кредитное учреждение) при оформлении кредитного договора с банком также служит отличием кредита от займа. Кредит выдается банком на платной основе, суммы, полученные от заёмщика, формирует его прибыль от сотрудничества с заёмщиками. Кроме того, если ссуда выдаётся под залог движимого или недвижимого имущества, то прибыль банка формируется еще и за счет комиссионных выплат.

В-третьих, в процессе займа участники передают друг другу не только денежные средства, но и другие активы, причём, в собственность, а выдача кредита основывается в качестве предмета ссудных отношений исключительно на денежной основе с соблюдением всех договорных условий. Историческая практика кредитования потребностей предпринимательских потребностей структурировала такие условия как совокупность научно обоснованных принципов, представленных на рис. 2.2.2.

Для правильной организации учетного, аналитического и контрольного процессов важное значение имеют уяснения отличий между отдельными видами кредита или нормативно-правовым регламентом (порядком) его предоставления заёмщику. Заемщик не вправе понудить кредитора исполнить его обязательство по выдаче кредита. Однако если отказ кредитора не обоснован, заемщик может требовать возмещения убытков, связанных с нарушением кредитором своего обязательства.

Эта позиция подтверждается судебной практикой. Например, Постановление ФАС Московского округа от 25.03.2011 г. № КГ-А40/1415-11. Та же ситуация описывается и в Информационном письме ВАС РФ от 13.11.2011 г. Требование заёмщика о взыскании с банка убытков, причинённых нарушением обязательства по выдаче кредита, могут быть удовлетворены судом, если сумма кредита не была выдана в установленный договором срок и отсутствуют обстоятельства, указанные в п. 1 статьи 821 ГК РФ (п. 11 Информационного письма).

Рис. 2.2.2. Сравнительная характеристика типовых форм внешнего заимствования производственных компаний, влияющая на учетный процесс

Выводы из материала параграфа 2.2 монографии

Проведенное исследование показало наличие в специальной литературе по методологии бухгалтерского учета и налогообложения неоднозначных суждений ученых и практиков в отношении важнейших бухгалтерских и налоговых объектов учета: «затраты» и «расходы».

Помимо противоречий теоретического плана в большинстве законодательных актов и нормативных предписаний финансовых и кредитных ведомств, регулирующих кредитные отношения экономических субъектов с банками, разными финансовыми организациями и контрагентами содержат противоречия, как по форме, так и по существу, затрудняющие однозначное толкование информации. Это касается, прежде всего, классификация кредитов и займов, по-разному представленной нормами гражданского, налогового и бухгалтерского законодательства. Проведенное нами исследование показало, что при разработке учетной политики для финансовых и налоговых целей многие сущностные различия категориальных объектов учета в расчет не принимаются, что рассматривается нами в качестве перспективного по актуальности вопроса. Термин «кредит» в МСФО 23 «Затраты по займам» не упоминается, из чего можно заключить, что различие кредита и займа для учетных целей в международном практике не имеет практического значения. В этом стандарте указано, что и кредит, и заём – это пользование ресурсами как денежными, так и не денежными на определенных условиях по соглашению сторон и в рамках действующего в государстве законодательства, существующий в хозяйственном обороте в разных формах.

В ряде стран проблемы терминологической идентичности решены. Например, в Великобритании и США термин «expenses» означает затраты, используемые при исчислении прибыли или калькулировании остатков запасов. Термин «expenditures» означает расход, не связанный с процессом калькулирования. Существует также «термин «cost», который имеет более широкое применение и означает, согласно оксфордскому словарю по бухгалтерскому учету, «расходы на товары и услуги, необходимые для осуществления процесса функционирования организации».

Важным в связи с вышесказанным является, на наш взгляд, недопущение в бухгалтерском законодательстве изобретений «собственных» трактовок и определений, ибо оно развивается на законодательных нормах первого порядка и в нём должны приводиться термиты, уже узаконенные гражданско-правовыми актами и адаптированные на практике как научно состоятельные и экономически обоснованные. Критерий разграничения понятий – пределы экономического пространства или сферы возникновения обязательств по кредитам и займам и их погашения: обязательства следует подразделять на внутренние и внешние. Градация внутренних обязательств не вызывает вопросов, она давно сформировалась (перед работниками, акционерами). В отношении внешних обязательств ситуация не столь однозначная в силу абсолютной «подвижности» внешней, по отношению к компании, внешней среды и ежечасно появляющихся всё новых и новых инструментов внешнего заимствования, усложнения коммуникационных связей и других объективных факторов (например, все потенциальные внешние контрагенты будет отстаивать прежде всего собственные финансовые интересы). Следовательно, постоянный мониторинг внешней экономической среды не только в отношении финансовой надежности российских и зарубежных кредиторов и инвесторов, но и в отношении постоянно меняющегося законодательства следует рассматривать в качестве непреложного условия конкурентоспособности компании на рынках. Такой мониторинг являет важной составляющей внутрикорпоративного контроля за состоянием расчетно-платежной дисциплины компании.

Глава 3

Характеристика обязательств по кредитам и займам как объектов учетно-контрольного процесса

3.1. Процессуальные особенности бухгалтерского учета заёмных обязательств

В реальной экономической действительности функционирование системы заимствований (кредиты, займы, выпуск облигаций и векселей, другие формы финансирования внутренних потребностей из внешних источников) отличается от прочих корпоративных систем регулирования темпов развития бизнеса не только видами экономических (стоимостных) объектов учета, анализа и контроля, но условиями их оценки и признания для финансовых и налоговых целей. Иными словами, кредиту и займу как особым и основным видам правовой формализации кредитно-денежных отношений, складывающихся в системе заимствований, присущи собственными предметные характеристики (юридические признаки идентификации[50]50

Юридические признаки, отличающие кредиты от займов приведены в Гражданском кодексе РФ и были охарактеризованы в параграфе 1.1 диссертации, где также раскрыты их отличия с позиций экономической теории.

[Закрыть]), которые влияют на выбор методик их бухгалтерского учета с ориентацией на запросы пользователей отчетной информации (официальных регуляторов[51]51

Минфин и ФНС России, Банк России, Росстат и др.

[Закрыть] и потенциальных инвесторов). В зависимости от содержания таких методик в компании разрабатываются соответствующие методические материалы по проведению внутрикорпоративного контроля за полнотой и своевременностью исполнения обязательств по внешним заимствованиям, экономического анализа для оценки текущей ситуации в бизнесе и выработки новой стратегии развития. Базовые положения авторской Методики проведения внутрикорпоративного контроля за полнотой и своевременностью исполнения обязательств по внешним заимствованиям разработана в ходе исследования.

Разные формы внешних заимствований, как было обосновано в параграфе 2.1 монографии, исторически являлись главным финансовым источником расширения производства товаров, работ, услуг. С течением времени усложнялось производство, востребованность новых заимствований резко возрастала, что влекло усовершенствование системы кредитования (развитие принципов и условий выдачи и пользования ссудным капиталом). Соответственно менялись и методы учета, контроля и анализа таких фактов хозяйственной жизни компаний как операции с заёмными средствами. Развитие нормативного регламента в отношении таких быстро меняющихся фактов хозяйственной жизни как внешние заимствования прослеживается в текстах ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию и ПБУ 15/08 «Учет расходов по займам и кредитам».

По мнению ученых, что подтверждают и результаты нашего исследования, не все бухгалтерские новации можно отнести к несомненно позитивным.

Понятия «расходы» и «затраты» по экономическому и учетному предназначению существенно различаются. Термин «затраты» следовало бы сохранить в новой редакции Положения, поскольку проценты, относимые в стоимость инвестиционного актива, являются затратами воспроизводственного (капитального) характера, а не расходами. Это, при прочих равных условиях, относится и к такому учетному объекту как оборотные активы, если внешние заимствования используются на формирование производственных запасов. Заметим, что изменение в 2008 г. учетного правила в отношении использования заёмных средств на эти цели является предметом научно-практических дискуссий, что имеет, на наш взгляд, основание. До обновления редакции Положения[52]52

Положение 15/01 «Учет кредитов и займов и затрат по их обслуживанию».

[Закрыть] отдельным пунктом отмечалось, «если компания использует средства полученных займов и кредитов для предоплаты материально-производственных затрат (далее – МПЗ), других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты, то расходы по обслуживанию указанных займов и кредитов относятся на увеличение образовавшейся в связи с этим дебиторской задолженности (п. 15 ПБУ 15/01). При фактическом поступлении МПЗ и иных ценностей, суммы начисленных процентов, связанных с обслуживанием полученных займов и кредитов, другие расходы по их обслуживанию включались в прочие расходы». В настоящее время в изменённой редакции 2008 г. указанные затраты полностью учитываются в прочих расходах, так как положение, аналогичное выше приведенному, в новом стандарте отсутствует. Сторонники таких изменений связывают их с упрощением учетных процедур и наличием специального ПБУ 5 для бухгалтерского учета оборота товарно-материальных ценностей (оборотных активов).

Для выявления закономерностей в развитии нормативно-правового регламента организации бухгалтерского учета в отношении признания расходов по обслуживанию внешних заимствований, а также для разработки вариантов улучшения такой практики[53]53

Информация приведена в параграфе 3.1 диссертации.

[Закрыть] сопоставим две редакции ПБУ 15 от 2001 и 2008 гг. Ниже приведем наиболее существенные изменения правил оценки и учета обязательств по заимствованиям и раскроем их причинно-следственные связи, как между собой, так и в отношении «правдивости» финансовых результатов финансово-хозяйственной деятельности компаний, отражаемых в отчетности.

В сфере бухгалтерского учета внеоборотных активов, создаваемых за счет источников внешнего заимствования (банковские кредиты, небанковские займы и т. д.) с 2009 г. также произошли изменения. При этом базовая идея – ведение раздельного учета затрат по обслуживанию кредитов и займов, использованных на общие и на инвестиционные цели (создание или приобретение инвестиционных активов, далее – ИА), – сохранена.

В новой редакции ПБУ позиции о курсовых разниц, возникающих при получении займа в иностранной валюте, не упоминаются. В прежней редакции курсовые разницы включались в состав затрат по кредитам (п. 11 ПБУ 15/01). По данному объекту бухгалтерского учета также можно отметить конвергенционную тенденцию. Так, согласно п. 13 ПБУ 3/2006[54]54

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина от 27.11.2006 г. № 154н.

[Закрыть], курсовые разницы относятся в состав прочих затрат организации. Отсутствие курсовых разниц в перечне затрат по займам, указанном ПБУ 15/2008, предоставляет бухгалтерам компаний право не включить эти суммы в стоимость инвестиционного актива. Данный факт можно оценивать как положительный, поскольку он сближает нормы бухгалтерского учета и учета в целях налогообложения прибыли. Операция получения заемных средств в иностранной валюте в учете регулируется ПБУ 3/2006[55]55

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное приказом Минфина России от 27.11.2006 № 154н.

[Закрыть]

Таким образом, рассмотренные выше правила учета затрат по обслуживанию внешних заимствований, иных фактов хозяйственной жизни компании (вновь возникающих объектов учета, обусловленных операциями с внешними заимствованиями), свидетельствуют о конвергенции разных по назначению нормативных бухгалтерских регламентов (положений по бухгалтерскому учету), касающихся отдельных объектов учета.

В настоящее время нормативный регламент возникновения и выполнения обязательств по кредитам и займам определен в Положении о бухгалтерском учете 15/2008 (ПБУ «Учет расходов по займам и кредитам», далее – ПБУ 15/2008). Обращает внимание отсутствие в новой редакции Положения критериев разделения кредитов и займов на долгосрочные и краткосрочные. В то время как для ведения расчетов по кредитам разной периодизации погашения отведены разные счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»[56]56

План счетов с субсчетами утвержден приказом Минфина РФ от 31.10.2000 г. № 94н (в редакции от 8.11.2010) и действует в 2014 и 2015 годах.

[Закрыть]. Текст действующего с 2009 г. учетного регламента (ПБУ 15/08 г.) отличается от редакции 2001 г. несколькими новациями, сохраняя при этом саму идею бухгалтерского учета обязательств по кредитам и займам, реализуемую записями на специализированных счетах бухгалтерского учета: счет 66 «Расчеты по краткосрочным кредитами и займам» и счет 67 «Расчеты по долгосрочным кредитами и займам», как это проиллюстрировано на рис. 3.1.1 с примером по счету 67 «Расчеты по долгосрочным кредитами и займам»[57]57

Скобки сняты автором по соображениям кардинального отличия банковских кредитов от внутрисистемных корпоративных займов, предоставляемым контрагентами друг другу.

[Закрыть].

При организации учетного процесса в отношении полученных кредитов возникают вопросы определения даты их фиксирования в учете, поскольку в ПБУ 15/2008 этот вопрос не конкретизирован. При выборе даты отражения в учете, возникшей при заключении договора внешнего заимствования суммы задолженности банку (иному кредитному учреждению) бухгалтера руководствуются разными суждениями.

Рис. 3.1.1. Типовые бухгалтерские записи при получении и расходовании кредитных ресурсов (составлено автором)

В одних случаях выбор падает на дату подписания кредитного договора, в других – на дату фактического поступления денежных средств в распоряжение компании, в третьих – даты соответствуют поэтапной фиксации поступающих от банка (иной кредитной организации) частей кредита (транши или открытие кредитной линии).

По свидетельству некоторых методологов учета, регистрировать поступление кредитов в оборот компании следует «на дату подписания договора займа (кредита)». По мнению И. Ложникова[58]58

Ложников И. Бухгалтерский учет кредитов и займов // Источник: http://aktbuh.ru.

[Закрыть], «отражать в учете основную сумму долга следует так же, как и раньше, – в момент ее поступления». Специалист объясняет свое мнение следующим образом, – «дело в том, что в бухгалтерском учете существует требование приоритета содержания перед формой. Выражается оно в том, что факты хозяйственной деятельности отражаются в учете исходя не столько из их правовой формы, сколько из экономического содержания и условий хозяйствования. А хозяйственные операции отражаются в учете на основании первичных документов в момент их фактического совершения». Следует признать обоснованным и другое обстоятельство, согласно которому долг следует учитывать по правилам, действующим до обновления правил учета расходов по внешним заимствованиям. Такое мнение объясняется и тем, что одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации. В связи с этим, учитывать обязательства по договорам, которые стороны еще не начали исполнять, действительно, некорректно. Более того, согласно Гражданского Кодекса РФ (далее – ГК РФ) договор займа считается заключенным лишь с момента передачи заемщику денежных средств. В том случае если заемщик получил от заимодавца денежные средства в меньшей сумме, чем это обозначено в кредитном договоре, то договор считается заключенным на фактически потупившую на счет заёмщика сумму.

Согласно содержания статей 819 и 821 ГК РФ, «банк обязан предоставить сумму кредита, указанную в кредитном договоре, за исключением случаев, когда кредит используется заемщиком не по целевому назначению или появились очевидные свидетельства того, что кредит может быть не погашен в срок» [ГК РФ ст. 819 и 821]. Заметим, что в отношении отражение в бухгалтерском учете займов (т. е. не банковских кредитов) таких вопросов не возникает, поскольку согласно ст. 807 ГК РФ, такой договор считается заключенным исключительно с момента фактической передачи средств в денежной или в вещной формах.

В то же время согласно ПБУ 15/2008 основная сумма долга по полученному займу (кредиту) отражается в бухгалтерском учете компании в соответствии с условиями кредитного договора и соглашения по займу в сумме, указанной в договоре и в соглашении. Специалист полагает, что «из данной нормы следует, что основной акцент в ней сделан на установление правил стоимостной оценки полученного займа (кредита), а не на определение момента его признания в учете. Действительно, займы могут быть предоставлены заимодавцем не только в денежном выражении, но и вещной форме. Договор займа считается заключенным с момента передачи денег или других вещей (ст. 807 ГК РФ). В связи с этим, для обеспечения сторонами договора согласованности в отношении полноты и точности их оценки, как считает И. Ложников, и введена вышеназванная статья в ГК РФ. Таким образом, моментом признания внешней ссудной задолженности и отражения стоимостных объектов по такой операции на счетах бухгалтерского учета у кредитора следует считать дату его фактического поступления на расчетный (или иной) счет компании. По утверждению И. Ложникова, при этом в бухгалтерском учете указанная операция отражается в сумме фактически поступивших денежных средств. Если же по договору займа предметом договора является имущество (вещная форма кредита), то при частичном исполнении заимодавцем своих обязательств заёмщику следует принять к учету их соответствующую долю (фактически предоставленное, поступившее имущество). Соответственно, стоимостной оценкой указанной доли будет сумма, пропорциональная стоимости всего имущества передаваемого по договору о внешнем заимствовании. Это и подтверждает важность акцента на стоимостное содержания такого факта хозяйственной жизни компании как заключение договоров на кредитования воспроизводственных потребностей, в зависимости от которого строится цепочка записей по счетам бухгалтерского учета.

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!