Читать книгу "Управление ликвидностью банковского сектора и краткосрочной процентной ставкой денежного рынка"

Автор книги: Вячеслав Моргунов

Жанр: Банковское дело, Бизнес-Книги

сообщить о неприемлемом содержимом

1.2. Структурная ликвидная позиция банковского сектора в балансе центрального банка

В последние четыре года в документах Банка России используются понятия структурного избытка и структурного дефицита ликвидности. Так, в Основных направлениях единой государственной денежно-кредитной политики на 2011 год и период 2012-2013 годов понятие структурного избытка ликвидности в банковском секторе использовалось для характеристики условий формирования динамики процентных ставок на денежном рынке (Банк России, 2010, с. 11). В годовом отчете Банка России за 2012 г. понятие структурного дефицита ликвидности использовалось для характеристики ресурсной базы кредитных организаций и объяснения увеличившегося спроса банков на инструменты рефинансирования Банка России (Банк России, 2013а, с. 32). В указанном документе это понятие использовалось также для объяснения того, что средневзвешенная ставка MIACR по межбанковским кредитам (на срок 1 день) находилась в верхней части процентного коридора Банка России (Банк России, с. 72). Это понятие использовалось в обзорах денежного рынка Банка России в аналогичных контекстах.

Понятия структурного избытка и структурного дефицита ликвидности давно находятся в арсенале аналитических средств многих центральных банков. Они используются в документах и исследовательских материалах ЕЦБ, Банка Англии и других центральных банков, в зарубежной исследовательской литературе. В связи с этим представляется важным, чтобы исследователи в России использовали такие термины в определениях, не расходящихся существенно с их пониманием в названных выше материалах.

Объясняет ли структурный дефицит ликвидности и его увеличение высокий уровень краткосрочной процентной ставки денежного рынка, нахождение этой ставки в верхней части процентного коридора Банка России, у его верхней границы?

Наша аргументация основывается на документах и аналитических материалах ЕЦБ, в которых не только последовательно используются понятия структурной ликвидной позиции, структурного дефицита (или избытка) ликвидности банковского сектора, но и содержатся достаточно подробные определения, необходимые для понимания содержания этих понятий (ЕСВ, 2004, 2011).

Структурный дефицит (избыток) ликвидности не является характеристикой состояния рынка ликвидности (рынка банковских резервов). Он характеризует не соотношение между спросом и предложением на нем, а структуру баланса центрального банка и служит основной характеристикой ликвидной позиции центрального банка по отношению к банковскому сектору.

Определение понятий удобно рассмотреть на основе стилизованного баланса центрального банка (табл. 1.2). Приведенные в нем цифры являются условными[2]2

Цифры близки к фактическим в России в 2012 г.

[Закрыть].

Таблица 1.2.

Баланс центрального банка на 01.04.2012, млрд руб.

В балансе центрального банка выделяют автономные факторы ликвидности. Так называют статьи баланса, остатки средств на которых не находятся в прямой зависимости от операций центрального банка по осуществлению денежно-кредитной политики. По объективным причинам принято считать, что автономные факторы не находятся под прямым контролем центрального банка. К ним относят наличные деньги в обращении, средства правительства на счетах в центральном банке, международные резервные активы[3]3

В странах с плавающим валютным курсом.

[Закрыть], а также сальдо «прочих статей баланса», например, основных средств и собственного капитала центрального банка.

Пассивные статьи баланса центрального банка, относимые к автономным факторам, являются абсорбирующими ликвидность статьями, активные статьи – «снабжающими» ликвидностью банковский сектор. Чистая позиция автономных факторов ликвидности определяется на пассивной стороне баланса, т. е. вычитанием из суммы пассивных статей суммы активных. Поэтому положительная чистая позиция по автономным факторам указывает на отведение ликвидности из банковского сектора и, следовательно, характеризует потребность банковского сектора в ликвидности, отрицательная позиция – на образование ликвидности банковского сектора.

Для целей анализа ликвидности банковской системы мы хотели бы получить характеристику ликвидности банковского сектора, устойчивую к ежедневным (случайным) изменениям факторов ликвидности. Возьмем среднюю величину статей баланса центрального банка в течение одного периода поддержания обязательных резервов. Поскольку балансовое тождество выполняется для каждого дня, оно выполняется и для средних величин. Пусть мы рассчитали баланс центрального банка в средних величинах (табл. 1.3; цифры те же, что и в табл. 1.2).

Таблица 1.3.

Баланс центрального банка, средние величины за период с 10 марта по 10 апреля 2012 г.

Итак, в нашем примере чистая позиция автономных факторов равна

6 500+5100 + 4000-15200 = 400.

Банковский сектор нуждается в ликвидности объемом 400 единиц из-за автономных факторов ликвидности. Кроме того, он нуждается в ликвидности для образования обязательных резервов.

В отсутствие финансового стресса и при эффективно работающей платежной системе, а также использовании правила усреднения обязательных резервов потребность кредитных организаций в ликвидности в среднем будет близка к величине обязательных резервов (почти равна им). Это объясняется тем, что при достаточно высокой норме резервных требований величина остатков на корреспондентских (расчетных) счетах кредитных организаций, необходимая им для своевременного осуществления платежей в своей деятельности, не превышает величины обязательных резервов. Так было в европейской банковской системе до финансового кризиса, когда избыточные резервы составляли менее 0,5% обязательных резервов.

Положительную сумму чистой позиции автономных факторов и обязательных резервов называют структурным дефицитом ликвидности. В нашем примере он равен

400 + 900 = 1300.

Структурный дефицит ликвидности означает, что кредитные организации должны были обращаться к центральному банку для покрытия своей потребности в ликвидности. С точностью до малой величины избыточных резервов на корреспондентских счетах из балансового тождества следует, что объем рефинансирования банковского сектора со стороны центрального банка равен структурному дефициту ликвидности. Следовательно, в тех случаях, когда кто-то пытается объяснить повышенный уровень процентной ставки денежного рынка структурным дефицитом ликвидности, он тавтологично объясняет этот уровень объемом рефинансирования банковского сектора центральным банком.

На основе баланса центрального банка (благодаря системе двойной записи) мы можем рассчитать структурный дефицит ликвидности банковского сектора вторым способом: вычитая из чистой позиции центрального банка по операциям денежно-кредитной политики величину избыточных резервов кредитных организаций. Получим величину структурного дефицита:

1700-100-300 = 1300.

Мы предполагали до сих пор, что величина денежных средств правительства на счетах в центральном банке изменяется только в результате исполнения доходной и расходной частей государственного бюджета. Однако министерство финансов может еще осуществлять временное размещение средств государственного бюджета на депозитах в кредитных организациях.

Пусть Минфин 10 марта 2012 г. уменьшил средства на своих счетах в центральном банке на 40 ед. и разместил их на депозиты в кредитных организациях сроком на месяц. Заметим, что воздействие данной операции на автономный фактор ликвидности носит временный характер – 40 ед. должны будут вернуться на счета правительства в центральном банке. В этом состоит важное отличие размещения бюджетных средств на банковские депозиты от расходования бюджетных средств.

Последствия этих операций для ликвидности банковского сектора зависят от действий центрального банка. Рассмотрим два крайних варианта.

Вариант первый: банковский сектор имеет достаточный уровень резервов и центральный банк имеет возможность сократить объем рефинансирования. В этом случае баланс центрального банка (в средних величинах) в обозначенный период выглядел бы следующим образом (табл. 1.4):

Таблица 1.4.

Баланс центрального банка, средние величины за период с 10 марта по 10 апреля 2012 г. (вар. 1)

Мы предполагаем в приведенном выше примере, что центральный банк воспользовался возможностью уменьшить рефинансирование банковского сектора на 40 ед., так как на эту величину сократился абсорбирующий ликвидность автономный фактор ликвидности – остаток средств на счетах правительства.

Вариант второй: центральный банк считает, что имеет место недостаточный уровень банковских резервов, образовавшийся, возможно, из-за увеличения абсорбирующих ликвидность автономных факторов или временного увеличения спроса на избыточные резервы. С помощью своих операций министерство финансов может значительно уменьшить воздействие временных (например, сезонных) изменений автономных факторов ликвидности или удовлетворить временный подъем спроса на резервы (табл. 1.5).

В этом случае размещение бюджетных средств на банковские депозиты не сопровождается равным сокращением рефинансирования со стороны центрального банка. Кроме волатильности величины средств на счетах правительства и стремления сгладить влияние такой волатильности на уровень банковских резервов размещение бюджетных средств на банковские депозиты может иметь еще один мотив. Правила и условия предоставления кредита центральным банком и министерством финансов не одинаковы. Роль операций министерства финансов в удовлетворении потребности в ликвидности состоит в том, что добавление этих операций расширяет круг кредитных организаций, получающих доступ к ликвидности (например, из-за различий в требованиях обеспечения кредита и ограниченности залоговой массы).

Таблица 1.5.

Баланс центрального банка, средние величины за период с 10 марта по 10 апреля 2012 г. (вар. 2)

Размещение бюджетных средств на банковские депозиты влечет изменение структурного дефицита ликвидности банковского сектора – он уменьшается на величину сокращения (абсорбирующего) автономного фактора ликвидности. Если расчет ведется вторым способом, в первом варианте действий структурный дефицит равен 1260 (=1660-100-300), во втором варианте он также равен 1260 (= 1700 -100 -340).

Мы рассмотрели структурный дефицит ликвидности. Возможен также структурный избыток ликвидности. Это определяется значением (алгебраическим знаком) чистой позиции автономных факторов ликвидности. Предположим, что баланс центрального банка в апреле 2011 года выглядел так (табл. 1.6):

Таблица 1.6.

Баланс центрального банка, средние величины за период с 10 марта по 10 апреля 2011 г.

Структурная ликвидная позиция банковского сектора равна

5 500 + 3 860 + 3 760-14580 + 550 = -910.

Таким образом, в апреле 2011 года имел место структурный избыток ликвидности 910 ед. Второй метод расчета структурной ликвидной позиции дает

570-1190-290 = -910.

Исходя из сказанного выше, мы формулируем следующие определения терминов.

Автономные факторы ликвидности — это статьи баланса центрального банка, не являющиеся прямым результатом операций по осуществлению денежно-кредитной политики, но оказывающие влияние на величину банковских резервов (величину остатков на корреспондентских счетах). К автономным факторам относятся наличные деньги в обращении, средства на счетах расширенного правительства, чистые иностранные активы. Сальдо «прочих статей баланса» изменяется редко, и во многих задачах этот элемент автономных факторов считается равным нулю. Чистая позиция по автономным факторам ликвидности равна сумме пассивных статей баланса, отражающих автономные факторы ликвидности, за вычетом суммы активных статей.

Структурная ликвидная позиция центрального банка по отношению к банковскому сектору — это сумма чистой позиции по автономным факторам ликвидности и резервных требований центрального банка к кредитным организациям. Положительную величину чистой ликвидной позиции называют структурным дефицитом ликвидности, она означает необходимость рефинансирования банковского сектора с помощью операций центрального банка; отрицательную величину называют структурным избытком ликвидности, она означает абсорбирование ликвидности центральным банком или образование избыточных банковских резервов на корреспондентских счетах кредитных организаций.

Итак, структурный дефицит ликвидности есть сумма чистой позиции автономных факторов ликвидности[4]4

Из пассивных статей (обязательств), отражающих автономные факторы ликвидности, вычитаются такие активные статьи (требования).

[Закрыть] (AF) и обязательных резервов кредитных организаций[5]5

Для банковских систем, в которых есть требование обязательных резервов. При отсутствии резервных требований структурный дефицит ликвидности равен автономным факторам ликвидности.

[Закрыть] (RR). Структурный дефицит ликвидности, таким образом, характеризует потребность банковского сектора в ликвидности, так как увеличение любой его составляющей влечет необходимость увеличения объема рефинансирования банковского сектора центральным банком. Центральный банк удовлетворяет эту потребность с помощью своих операций денежной политики, предоставляя (или абсорбируя) ликвидность. Чистая позиция по счетам этих операций[6]6

Из активных статей, отражающих операции денежной политики, вычитаются пассивные.

[Закрыть] (МО) в балансе центрального банка характеризует предоставление ликвидности центральным банком банковскому сектору (или ее абсорбирование).

Если учесть, что средства на корреспондентских счетах кредитных организаций в центральном банке (банковские резервы) состоят из обязательных (RR) и избыточных резервов (ER), то мы можем записать баланс центрального банка в следующем виде:

МО = AF + RR + ER. (1.1)

Структурный дефицит ликвидности банковского сектора (SD), по определению[7]7

Для банковских систем, в которых обязательные резервы кредитных организаций больше запаса средств на расчетных (корреспондентских) счетах, необходимого для платежей и расчетов.

[Закрыть], равен

SD = AF + RR. (1.2)

Воспользовавшись балансовым тождеством (1.1), структурный дефицит можно найти вторым способом

SD = MO – ER. (1.3)

Тождество (1.1), которое выполняется в силу принципа двойной записи бухгалтерского учета, превратится в уравнение, позволяющее определять одну переменную, если заданы другие (экзогенные) переменные. Легко видеть, что AF и RR являются экзогенными переменными в задаче управления ликвидностью банковского сектора в коротком периоде. Зададимся (из каких-то соображений) величиной избыточных резервов, тогда она также станет экзогенной переменной. Например, в европейской банковской системе до мирового финансового кризиса избыточные резервы банковского сектора были устойчивы и ничтожно малы[8]8

И нет свидетельств, чтобы их величина зависела от условий ликвидности и краткосрочной процентной ставки. Bindseil U., Camba-Mendez G., Hirsch A. and Weller В. (2004). Excess reserves and the implementation of monetary policy of the ECB//ECB Working Paper. No. 361.

[Закрыть]. ЕЦБ включал в структурный дефицит ликвидности помимо автономных факторов ликвидности только обязательные резервы и получал надежную оценку потребности банковского сектора в ликвидности. Это было возможно, потому что при достаточно высоком уровне резервных требований и механизме усреднения обязательных резервов запас средств на расчетных счетах, требующийся банкам еврозоны для своевременного осуществления своих и клиентских платежей, был меньше их обязательных резервов.

В России значительная часть кредитных организаций не пользуется правом усреднения обязательных резервов. Требующаяся им величина средств на корреспондентских счетах определяется нуждами осуществления своих и клиентских платежей. Спрос на остатки средств на корреспондентских счетах другой группы банков – пользующихся правом усреднения обязательных резервов – образуется по мотивам платежных нужд и резервных требований. У некоторых банков, усредняющих обязательные резервы, потребность в средствах на корреспондентских счетах, необходимых для обслуживания платежей, превышает их (усредняемые) обязательные резервы[9]9

Объясняется ли это недостатками в управлении ликвидностью в некоторых банках или несовершенствами платежной системы, для данного рассмотрения неважно.

[Закрыть]. Особенно это касается небольших банков. Если есть возможность определить необходимую величину таких избыточных резервов и она стабильна, то допустимо включить нормированную этим мотивом величину избыточных резервов в структурный дефицит ликвидности, не нарушая логику этого показателя. В перспективе информативная ценность показателя структурного дефицита ликвидности увеличится естественным образом, когда все банки будут пользоваться механизмом усреднения обязательных резервов, коэффициент усреднения будет равен единице, а выросшая эффективность платежной системы сократит относительную величину средств, необходимую для обслуживания расчетов.

Оценка потребности банковского сектора в ликвидности является важным элементом режима процентной политики, называемого системой (симметричного) процентного коридора. Центральный банк прогнозирует потребность банковского сектора в ликвидности, т. е. прогнозирует на предстоящий период (до следующей сессии основных операций на открытом рынке) изменение автономных факторов ликвидности и потребность в резервах. Потребность в резервах (т. е. средствах на корреспондентских счетах) определяется резервными требованиями (и в некоторых странах потребностью в дополнительных «платежных остатках»). В спокойные времена потребность в резервах является вполне устойчивой величиной. Ожидаемое движение автономных факторов ликвидности также известно центральному банку.

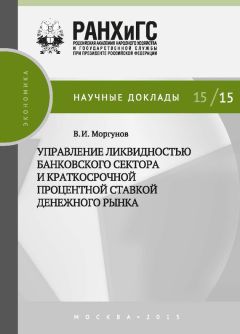

Помимо того что структурная ликвидная позиция банковского сектора может быть дефицитной или профицитной, она еще и очень волатильна, потому что волатильны автономные факторы ликвидности. Это можно видеть на рис. 1.1.

Прогнозирование изменения структурной ликвидной позиции становится главной заботой центрального банка при определении целевого объема операций на открытом рынке и управлении краткосрочной процентной ставкой денежного рынка. Верно это и в отношении Банка России, как мы увидим в разделе 2.3.

Рис. 1.1. Структурный дефицит/избыток ликвидности в 2007-2013 гг. Источники: Банк России, расчеты Г.В. Юрковой.

1.3. Управление процентной ставкой с помощью операций постоянного действия: базовая теоретическая модель и ее применение

1.3.1. Базовая теоретическая модельСистема симметричного процентного коридора использовалась до финансового кризиса в управлении краткосрочной процентной ставкой денежного рынка центральными банками многих стран, в частности Австралии, Англии, Канады, Новой Зеландии, Швеции и Европейским центральным банком. Теоретические основы этой системы были рассмотрены М. Вудфордом на основе простой модели (Woodford, 2001). Модель, рассмотренная им, описывает формирование однодневной процентной ставки в отсутствие резервных требований. Такие условия проведения денежной политики существуют, например, в Канаде, Австралии, Новой Зеландии[10]10

Модель процентного коридора с резервными требованиями рассмотрена в (Whitesell, 2006).

[Закрыть].

Следуя модели М. Вудфорда, объясним основы механизма, которым определяется однодневная (overnight) процентная ставка на межбанковском кредитном рынке (рынке банковских резервов) в условиях системы процентного коридора (называемой еще канальной системой), используя рис. 1.2. При такой системе центральный банк выбирает целевое значение однодневной процентной ставки /*, которое он при необходимости изменяет в ответ на изменение экономических условий.

Центральный банк, используя операции на открытом рынке, обеспечивает объем предложения остатков на расчетных счетах кредитных организаций в объеме  на рис. 1.2 (остатков на корреспондентских счетах в российской терминологии). Кроме того, он предлагает операции постоянного действия: операции предоставления ликвидности по ставке il и депозитные операции по ставке id. С помощью этих операций кредитные организации могут получать средства от центрального банка или размещать их на его счетах в любых объемах по штрафным процентным ставкам (il > i* > id).

на рис. 1.2 (остатков на корреспондентских счетах в российской терминологии). Кроме того, он предлагает операции постоянного действия: операции предоставления ликвидности по ставке il и депозитные операции по ставке id. С помощью этих операций кредитные организации могут получать средства от центрального банка или размещать их на его счетах в любых объемах по штрафным процентным ставкам (il > i* > id).

Рис. 1.2. Предложение и спрос на остатки на расчетных счетах в условиях канальной системы

Процентные ставки по операциям постоянного действия il и id, задают границы процентного коридора. Целевое значение процентной ставки i* обычно находится в центре между этими границами (хотя возможен и асимметричный процентный коридор). Фактическая процентная ставка рынка будет находиться внутри такого процентного коридора, так как у любой кредитной организации нет причин привлекать средства на рынке по ставке, превышающей кредитную ставку операций постоянного действия центрального банка, или размещать на рынке средства по ставке ниже депозитной ставки центрального банка.

Спред между кредитной и депозитной ставками операций постоянного действия создает заинтересованность кредитных организаций в торговле резервами на межбанковском кредитном рынке. Банки с избытком резервов могут кредитовать другие банки по ставке выше депозитной ставки центрального банка, и банки с недостатком резервов могут заимствовать средства у других банков по ставке ниже кредитной ставки центрального банка. В результате центральный банк может удерживать рыночную процентную ставку в установленном коридоре независимо от того, насколько велик объем совокупного предложения остатков на расчетных (корреспондентских) счетах, поэтому частые корректировки этого объема менее настоятельны.

Определение рыночной процентной ставки механизмом спроса и предложения банковских резервов выглядит следующим образом. Предложение резервов характеризуется ломаной S на рис. 1.2. Ее вертикальный сегмент, проходящий над точкой  , изображает чистое предложение остатков на расчетных счетах, обеспеченное операциями центрального банка на открытом рынке, без ликвидности, предоставляемой в операциях постоянного действия. Операциями на открытом рынке центральный банк компенсирует (уравновешивает) влияние изменений автономных факторов ликвидности на ликвидную позицию банковского сектора. Целевой объем остатков на расчетных счетах банков

, изображает чистое предложение остатков на расчетных счетах, обеспеченное операциями центрального банка на открытом рынке, без ликвидности, предоставляемой в операциях постоянного действия. Операциями на открытом рынке центральный банк компенсирует (уравновешивает) влияние изменений автономных факторов ликвидности на ликвидную позицию банковского сектора. Целевой объем остатков на расчетных счетах банков  может изменяться изо дня в день, но такие изменения носят, как выражается М. Вудфорд (Woodford, 2001, р. 327), технический характер, т. е. эти изменения обусловлены, например, увеличенным объемом налоговых платежей в данный день, но не являются средством проведения в жизнь целевой процентной ставки.

может изменяться изо дня в день, но такие изменения носят, как выражается М. Вудфорд (Woodford, 2001, р. 327), технический характер, т. е. эти изменения обусловлены, например, увеличенным объемом налоговых платежей в данный день, но не являются средством проведения в жизнь целевой процентной ставки.

Горизонтальный сегмент ломаной S справа от точки  на уровне кредитной ставки il изображает совершенно эластичное предложение резервов с помощью кредитных операций постоянного действия. Горизонтальный сегмент ломаной S слева от точки

на уровне кредитной ставки il изображает совершенно эластичное предложение резервов с помощью кредитных операций постоянного действия. Горизонтальный сегмент ломаной S слева от точки  на уровне депозитной ставки центрального банка устанавливает нижнюю границу, до которой может снизиться рыночная процентная ставка, независимо от того, насколько низким будет спрос на остатки на расчетных счетах. Равновесная однодневная процентная ставка определяется пересечением графика предложения (ломаной S) и графика спроса на остатки на расчетных счетах (кривой D1).

на уровне депозитной ставки центрального банка устанавливает нижнюю границу, до которой может снизиться рыночная процентная ставка, независимо от того, насколько низким будет спрос на остатки на расчетных счетах. Равновесная однодневная процентная ставка определяется пересечением графика предложения (ломаной S) и графика спроса на остатки на расчетных счетах (кривой D1).

Рассмотрим теперь формирование спроса кредитных организаций на остатки на их расчетных счетах в центральном банке (корреспондентских счетах). Банки осуществляют платежи с этих счетов и получают поступления средств на них. На этот процесс существенное воздействие оказывают случайные события. Простая модель определения спроса на остатки на этих счетах выглядит следующим образом.

Будем полагать межбанковский кредитный рынок рынком совершенной конкуренции. Рассмотрим его в той части рабочего дня, когда центральный банк уже провел свою последнюю в данный день сессию операций на открытом рынке, но до того времени, когда банки могут знать с полной определенностью величину своих остатков на расчетных счетах в конце данного рабочего дня. В этом промежутке рабочего дня состоится сессия торговли на межбанковском кредитном рынке. Важным обстоятельством является то, что для участвовавших в ней банков сохраняется остаточная неопределенность в величине средств на их расчетных счетах в конце дня. Таким образом, даже после совершения сделок на межбанковском рынке банки будут ожидать, что в конце дня с определенной вероятностью они окажутся с недостатком средств на расчетных счетах («в короткой позиции») и с определенной вероятностью – с избытком средств на расчетных счетах («в длинной позиции»). Торговля между банками совершается до той точки (состояния их расчетных счетов), когда названные два риска уравновешивают друг друга для каждого банка.

Пусть случайная переменная zi обозначает чистые платежи банку i в течение данного дня, т. е. переменная представляет чистую величину прибавления к его расчетному счету в центральном банке на конец дня. Ко времени торговли на межбанковском рынке значение zi еще неизвестно с определенностью, хотя значительная часть неопределенности к этому времени разрешилась.

Пусть εi = zi – Ε(zi) представляет неожиданную новацию в конце дня («сюрприз»). Ε(·) обозначает условную вероятность с учетом имеющейся ко времени торговли на межбанковском рынке информации. Кроме того, предположим, что случайная переменная εi/σi имеет распределение вероятности F для каждого банка. Здесь σi > 0 является параметром (возможно, различающимся в каждый конкретный день), который показывает степень неопределенности у банка i. Из-за этой неопределенности банк, который торгует на межбанковском рынке до точки, в которой ожидаемый в момент торговли остаток на его расчетном счете на конец дня равен si , будет иметь фактически в конце дня остаток si + εi. В моделировании торговли на межбанковском рынке удобно считать переменную si величиной, в отношении которой банк i принимает решение.

Нейтральный к риску банк должен выбрать значение si такое, чтобы максимизировать ожидаемую отдачу Ε(R). Чистая отдача R на остатки на расчетном счете банка в центральном банке равна

R(si,εi)=idmax(si + εi,0)+iimin(si + εi,0)-isi, (1.4)

где i — это ставка процента, по которой денежные средства на один день могут быть предоставлены или привлечены на межбанковском рынке. Заметим, что чистый кредит банка на межбанковском рынке равен остаткам на его расчетном счете в начале торгового дня плюс E (zi) – si, эта величина отличается на константу от величины -si, входящей в выражение (1.4). Если распределение вероятностей F – непрерывная функция то условие первого порядка оптимального выбора величины si задается равенством

(id – i)(1-F(-si/σi))+(il -i)F(-si/σi)=0

из которого следует, что желаемые банком остатки на расчетном счете равны

Агрегируя по банкам, мы получим функцию спроса на резервы (на остатки на расчетных счетах), изображенную на рис. 1.2. Как и следовало ожидать, функция спроса убывает с ростом процентной ставки i. На рис. 1.2 желаемые остатки становятся велики, когда i приближается к id; это отражает наличие малой, но положительной вероятности появления необходимости осуществлять большие платежи в поздней части дня, на случай чего банки хотели бы себя обеспечить, если альтернативные издержки обладания резервами в центральном банке достаточно низки.

Равновесной однодневной процентной ставкой на рынке банковских резервов является ставка, при которой агрегированный спрос на резервы удовлетворяет равенству

где в правой части целевой объем предложения центральным банком расчетных остатков  плюс случайный член u. Последний представляет собой вариацию в агрегированном предложении расчетных остатков, которая не была предусмотрена (спрогнозирована) центральным банком на момент его последней сессии операций на открытом рынке, но которая проявилась ко времени торговли на межбанковском рынке. Величина

плюс случайный член u. Последний представляет собой вариацию в агрегированном предложении расчетных остатков, которая не была предусмотрена (спрогнозирована) центральным банком на момент его последней сессии операций на открытом рынке, но которая проявилась ко времени торговли на межбанковском рынке. Величина  + u показывает положение на горизонтальной оси вертикального сегмента графика предложения на рис. 1.2 (на рисунке изображен случай, когда u = 0).

+ u показывает положение на горизонтальной оси вертикального сегмента графика предложения на рис. 1.2 (на рисунке изображен случай, когда u = 0).

Подставляя (1.5) в (1.6), получаем решение задачи:

Как уже говорилось, рыночная процентная ставка имеет необходимость находиться внутри процентного коридора: id ≤ i ≤ il. Ее положение внутри коридора будет убывающей функцией предложения расчетных остатков  + u. Важно подчеркнуть, что процентные ставки по операциям постоянного действия, задающие границы коридора, играют ключевую роль в определении равновесной однодневной процентной ставки, даже если рыночная ставка остается всегда строго внутри коридора. «Пограничные» процентные ставки имеют значение для положения горизонтальных сегментов не только функции предложения S, но и для положения функции спроса D. Другими словами, эти процентные ставки играют важную роль, потому что есть положительная вероятность того, что кредитные организации обратятся к операциям постоянного действия, хотя ситуация необязательно должна привести к тому, чтобы рыночная ставка была в непосредственной близости к границе процентного коридора.

+ u. Важно подчеркнуть, что процентные ставки по операциям постоянного действия, задающие границы коридора, играют ключевую роль в определении равновесной однодневной процентной ставки, даже если рыночная ставка остается всегда строго внутри коридора. «Пограничные» процентные ставки имеют значение для положения горизонтальных сегментов не только функции предложения S, но и для положения функции спроса D. Другими словами, эти процентные ставки играют важную роль, потому что есть положительная вероятность того, что кредитные организации обратятся к операциям постоянного действия, хотя ситуация необязательно должна привести к тому, чтобы рыночная ставка была в непосредственной близости к границе процентного коридора.

Данная модель определяет равновесное значение однодневной процентной ставки рынка, равное целевой ставке процента:

когда u = 0 (т. е. когда изменения в предложении расчетных остатков успешно прогнозируются и компенсируются центральным банком) и целевой объем предложения расчетных остатков равен

Пока центральный банк достаточно точен в оценке требуемого объема предложения расчетных остатков (1.8) и в компенсации вариаций, представленных членом и, колебания равновесной ставки будут малыми, т. е. будут оставаться в среднем вблизи целевой процентной ставки.

Если распределение новаций si симметрично (или имеет равные нулю медиану и среднюю), из (1.8) вытекает, что требуемый целевой объем предложения расчетных остатков банковских резервов должен быть равен нулю (напомним, что данная модель предполагает нулевые резервные требования). На практике небольшой положительный уровень совокупных расчетных остатков считается желательным, хотя однодневная процентная ставка остается в середине коридора, что говорит о некоторой ощущаемой банками асимметрии рисков. Модель объясняет, почему эти желаемые остатки могут быть весьма малыми.

Более важным следствием модели представляется вывод, что спрос на расчетные остатки зависит от расположения однодневной процентной ставки относительно кредитной и депозитной процентных ставок операций постоянного действия, но не зависит от абсолютного уровня этих процентных ставок. Подчеркивая данное заключение, М. Вудфорд отмечает, что он абстрагируется от возможного влияния на σiизменений в объеме расходов в экономике в результате изменения однодневной процентной ставки. Он считает такое влияние малым в сравнении с другими источниками вариаций в σi и не следующим немедленно за изменением целевой процентной ставки (Woodford, 2001, р. 331).

Операции на открытом рынке используются в системе процентного коридора, как и при других режимах политики, но меняется их роль. Они не выполняют сигнальной роли и не служат средством изменения операционного ориентира краткосрочной процентной ставки, как это было, например, в практике ФРС США. В системе процентного коридора операции на открытом рынке являются чисто техническим (не выражающим политики) ответом центрального банка на ежедневные изменения в прогнозе внешних возмущений в предложении расчетных остатков (в прогнозе автономных факторов ликвидности) и на прогноз изменений в степени неопределенности, касающейся потоков платежей. Центральный банк действует так, чтобы удерживать величину (S-u) / Σiσi как можно ближе к ее желательному уровню, причем желательный уровень не зависит ни от текущего операционного ориентира i*, ни от ставки i, по которой межбанковский рынок торгует резервы в данный период.

Отсутствие резервных требований не создает проблем для функционирования системы процентного коридора. При отсутствии резервных требований чистый спрос кредитных организаций на резервы меньше и менее чувствителен к процентной ставке. При наличии резервных требований чистый спрос кредитных организаций на резервы был бы больше и был бы более чувствителен к процентной ставке (при механизме усреднения резервов), так как увеличиваются возможности межпериодного замещения резервов (обмена резервов в одном периоде на резервы в другом периоде).

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!