Автор книги: Вячеслав Скобара

Жанр: Управление и подбор персонала, Бизнес-Книги

сообщить о неприемлемом содержимом

Текущая страница: 3 (всего у книги 11 страниц) [доступный отрывок для чтения: 3 страниц]

Главным недостатком государственного финансового контроля в этот период, является то, что он обеспечивает проведение только финансовой политики государства, которая направлена лишь на стабилизацию, а не на развитие экономики и повышение эффективности государственного управления.

Анализ тенденций, закономерностей, факторов и условий функционирования и развития государственного финансового контроля в системе государственного управления позволяет сделать следующие выводы:

– государственный финансовый контроль развивался не только как важная функция управления финансами, но и как функция государственного управления, обеспечивающая социально-экономическое развитие страны. Так как посредством механизмов государственного финансового контроля происходило формирование информационного пространства о социально-экономическом состоянии страны;

– важным условием эффективного функционирования государственного финансового контроля является: состояние теории, организационной структуры, методологической и методической базы государственного финансового контроля;

– для эффективного функционирования государственного финансового контроля в системе государственного управления необходимо наличие действенных механизмов государственного финансового контроля как со стороны органов государственного управления (управленческий контроль), так и со стороны специализированных контрольно-финансовых органов;

– важным методом государственного финансового контроля является ревизия, при помощи которой можно управлять экономикой. Она способна не только установить нарушения и виновных лиц в той или иной сфере управления, но и исследовать тенденции, условия, факторы, способствующие социально-экономическому развитию страны. На основании результатов ревизии может разрабатываться система мероприятий по управлению экономикой;

– эффективному функционированию государственного финансового контроля способствует наличие контрольно-ревизионных органов независимых от отраслевых органов управления;

– чтобы государственный финансовый контроль способствовал улучшению функционирования финансовой системы и повышению эффективности государственного управления в целом, необходимо, чтобы контрольно-ревизионные органы не только выполняли директивы сверху, но и служили инструментом обратной связи, разрабатывали, исходя из состояния проверяемого субъекта, систему мероприятий, направленных на совершенствование системы государственного управления.

1.2. Государственный финансовый контроль как функция государственного управления регионами

Проблема правовой неурегулированности государственного финансового контроля в России ведет к нечеткости формулировок, позволяющих неправильное толкование правовых норм, несогласованности нормативно-правовых актов, отсутствию актов, принятие которых диктуется практикой. Достаточно отметить, что в нормативно-правовых документах отсутствует определение понятия государственного финансового контроля.

Поэтому актуальным становится вопрос в первую очередь научного обоснования определения понятия государственного финансового контроля и соответствующей терминологии, с учетом природы его возникновения и функционирования в системе государственного управления регионами.

Среди ученых существует несколько точек зрения на понятие государственного финансового контроля.

Первая – отдельный вид деятельности органов государственного управления.

Вторая – контрольные функции органов государственного управления.

Третья – способы и средства государственного финансового контроля.

Четвертая – это функция государственного управления.

Первую точку зрения поддерживает ученый Е. Ю. Грачева. По ее мнению, государственный финансовый контроль – это контроль «со стороны уполномоченных государством органов и организаций за законностью действий в процессе собирания, распределения и использования денежных фондов государства и муниципальных образований в целях осуществления эффективной финансовой политики в обществе для обеспечения прав и свобод граждан»[53]53

Грачева Е. Ю. Государственный финансовый контроль в Российской Федерации: состояние, проблемы и перспективы законодательного обеспечения. Материалы научно-практической конференции. М.: Финансы и статистика. 2002. С. 333.

[Закрыть].

С этим утверждением в полной мере нельзя согласиться, так как государственный финансовый контроль представляет собой функцию государственного управления, которую необходимо отличать от видов государственной деятельности, осуществляемую либо специально уполномоченными на то государственными органами, либо структурными подразделениями органов государственного управления, которая представляет собой лишь часть общего понятия государственного финансового контроля.

Таким органом, например, в законодательной структуре власти Российской Федерации является Счетная палата Российской Федерации. Однако отождествление этого органа с понятием «государственный финансовый контроль» не совсем правильно.

Вторую точку зрения поддерживает ученный Ю. М. Воронин. С его точки зрения государственный финансовый контроль – это «экономические отношения по поводу формирования и эффективного использования государственных финансовых ресурсов и государственной собственности, проявляющиеся в деятельности регулируемых правовыми нормами субъектов финансовых правоотношений (органов государственной власти, местного самоуправления и созданных ими структур) по контролю за поступлением, движением и расходованием государственных (муниципальных) финансовых средств и государственной (и муниципальной) собственности»[54]54

Воронин Ю. М. Государственный финансовый контроль: вопросы теории и практики. М.: Финансовый контроль. 2005. С. 50.

[Закрыть].

С указанным утверждением нельзя согласиться в полном объеме, так как оно в значительной степени сужает само понятие государственного финансового контроля. Безусловно, органы государственного управления осуществляют функции государственного финансового контроля, но их нельзя отождествлять с понятием «государственный финансовый контроль».

Третью точку зрения о том, что государственный финансовый контроль представляет собой способы и средства, поддерживает ученный Л. Н. Овсянников. Согласно его утверждению, «государственный финансовый контроль – это проверка специально уполномоченными государственными контрольными органами соблюдения участниками финансовых, денежных, кредитных, валютных, таможенных и иных хозяйственных операций требований законодательства и нормативных правовых документов, регламентирующих эти операции»[55]55

Овсяников Л. Н. Насущная необходимость закона // Финансовый контроль. 2004. № 34. С. 62.

[Закрыть].

Необходимо отметить, что любая функции государственного управления находит свое проявление через единство содержания, форм и методов. В связи с этим сводить государственный финансовый контроль к одной из его составляющих не совсем правильно. В указанном определении государственный финансовый контроль сводится, по сути, к контрольно-ревизионной технике, иначе говоря, контроль понимается буквально как поверка, ревизия и т. п.

Также нельзя не согласиться, что определяющим в сущности государственного финансового контроля являются его задачи, одну из которых представляет контроль за соблюдением участниками финансовых, денежных, кредитных, валютных, таможенных и иных хозяйственных операций требований законодательства и нормативных правовых документов, регламентирующих эти операции.

В этом случае государственный финансовый контроль призван обеспечить соблюдение действующего законодательства в области налогообложения, валютных операций, регулирования внешнеэкономической деятельности и др. Действенность контроля также связана с ответственностью за нарушение финансовой дисциплины, предусматривающей административные и материальные меры воздействия. Безусловно, решаемые задачи являются одной из характерных черт понятия государственного финансового контроля, но при этом он как функция государственного управления не должен сводиться лишь к способам обеспечения этих задач. Эта функция предполагает наличие обратных связей, выражающихся в активном содействии контроля более рациональному, законному и эффективному использованию как финансовых, так и других экономических ресурсов, в устранении препятствий оптимальному функционированию и развитию всех звеньев государственного управления регионами.

Этим задачам также служит укрепление режима экономного, эффективного использования денежных средств и материальных ценностей на предприятиях, в учреждениях и организациях, в регионах, страны, а также совершенствование системы бухгалтерского учета и отчетности. Потребность государственного аппарата в финансах определяется и реализуется в сфере государственного управления финансами как одного из важного объекта государственного финансового контроля в системе управления регионами.

В данном случае государственный финансовый контроль выступает объективной основой контрольной функции финансов, а не структурным элементом системы государственного управления (функцией государственного управления).

Другую точку зрения поддерживает ученый В. А. Лебедев, который понимает под государственным финансовым контролем «деятельность государства по наблюдению за движением финансового хозяйства в согласовании его с указаниями бюджета»[56]56

Лебедев В. А. Финансовое право (специальный курс). Лекции. Ч. 1. СПб., 1881. С. 69.

[Закрыть].

В целом с этой дефиницией, отражающей сущность государственного финансового контроля, можно было бы согласиться, но важно уточнить, что эта функция государственного управления осуществляется не в соответствии с бюджетным указанием, а в соответствии с законодательством.

Отметим, что приведенные утверждения не дают полного и всестороннего понимания государственного финансового контроля как функции государственного управления, они лишь отражают одну из его сторон.

Государственный финансовый контроль возник как функция государственного управления, которая появилась с возникновением государства, развивалась и видоизменялась вместе с ним, исходя из сложившихся в нем социально-экономических отношений.

С этой позиции авторы согласны с утверждениями ученых, которые относят государственный финансовый контроль к функции управления наряду с другими как «экономическую, социальную, финансового контроля, охраны правопорядка и экологическую»[57]57

Морозова Л. А. Функции российского государства на современном этапе // Государство и право. 1993. № 6. С. 98.

[Закрыть].

Приведенные определения также обусловливают функционирование государственного финансового контроля, контрольную функцию финансов, что значительно сужает его значение как функции государственного управления.

Более широкое толкование государственному финансовому контролю дает ученый В. В. Бурцев, который утверждает, что «государственный финансовый контроль – одна из важнейших функций государственного управления, которая направлена на вскрытие отклонений от принятых стандартов законности, целесообразности и эффективности управления государственной собственностью, а при наличии таких отклонений – на своевременное принятие соответствующих корректирующих и превентивных мер»[58]58

Бурцев В. В. Государственный финансовый контроль: методология и организация. М.: Информационно-внедренческий центр и маркетинг. 2003. С. 7.

[Закрыть].

Основная идея В. В. Бурцева состоит в том, что роль государственного финансового контроля в системе управления государством сводится к контролю за государственными программами, государственной собственностью, бюджетной системой, социально-экономическими и политическими целями, структурой государственной власти и управления, хозяйствующими субъектами. Основное значение государственного финансового контроля в широком смысле он видит в формировании полной и объективной информации о финансово-хозяйственных процессах и их тенденциях развития в государстве[59]59

Там же. С. 32.

[Закрыть].

С указанными постулатами нельзя не согласиться. Однако необходимо отметить, что формировать информацию необходимо не только о финансово-хозяйственных процессах, но и о социальных проблемах, подлежащих решению. Формирование информации по экономическим показателям без учета социальных не может обеспечить социальноориентированного государственного управления.

Поэтому основное значение государственного финансового контроля в системе государственного управления состоит в формировании полной и объективной информации о финансово-хозяйственных и социальных процессах и их тенденциях в регионах. Поэтому чтобы государственный финансовый контроль способствовал эффективному государственному управлению регионами, сфера его компетенции не должна ограничиваться бюджетной системой (показателями).

Функции государственного управления предполагают и механизм их реализации, которые через них напрямую воздействуют на социально-экономические процессы в стране. Эти механизмы зависят от государственного устройства страны. Так как Россия является федеративным государством, то государственный финансовый контроль необходимо рассматривать не только на общегосударственном уровне, но и на региональном.

Однако анализ специальной литературы по вопросам государственного финансового контроля показал, что особое внимание не уделено рассмотрению общегосударственного и регионального государственного финансового контроля. При этом авторы считают, что необходимо различать общегосударственный финансовый контроль и региональный. Принципиальным различием федерального и регионального государственного финансового контроля является то, что они представляют интересы различных уровней государственного управления.

Острой проблемой федерального уровня управления является выравнивание асимметрии между регионами, приоритетное решение социальных задач. На субфедеральном же уровне управления целевой функцией является актуализация ресурсного потенциала региона, экономический рост, конкурентное развитие по отношению к другим регионам.

Необходимо различать направленность государственной управленческой и контрольно-финансовой деятельности на регион как на социально-экономическую систему. Государственная деятельность обусловлена постановкой и достижением целей развития системы, контрольно-финансовая – направлена на обеспечение возможности достижения целей развития системы. Таким образом, предметом государственного управления является поведение объекта управления, направленное на получение запланированного результата. Предметом государственного финансового контроля является состояние объекта государственного управления в соотнесении с заданной целью.

Анализ существующих теоретических подходов к пониманию государственного финансового контроля, с учетом истории его развития в России, а также функционирования в социально-экономической системе региона, дает основания выделить следующие его основные признаки:

– представляет собой общественно значимое направление государственной деятельности, которой подчинена работа всего государственного аппарата;

– носит комплексный собирательный характер в вопросах социально-экономического развития регионов страны;

– сосредоточивает усилия государства на решающих и необходимых сферах жизнедеятельности регионов страны;

– обеспечивает эффективность государственного управления по достижению поставленных целей социально-экономического развития регионов страны;

– обеспечивает возможность достижения целей социально-экономического развития регионов страны при сложившемся состоянии и поведении ресурсных подсистем;

– представляет единство содержания, форм и методов в системе государственного управления регионами страны;

– осуществляется на общегосударственном уровне управления и на региональном. Принципиальным различием федерального и регионального государственного финансового контроля является то, что они представляют интересы различных уровней государственного управления.

Исходя из изложенного, по мнению авторов, государственный финансовый контроль – это одна из важнейших функций государственного управления регионами, которая направлена на установление фактов положительно и негативно влияющих на социально-экономическую систему региона, с целью принятия мер, направленных на его развитие, а также на установление отклонений в социально-экономической системе регионов, от принятых стандартов, выявления причин, законности, целесообразности и эффективности государственного управления, а при наличии отклонений – своевременное принятие мер корректирующего и превентивного характера.

1.3. Органы государственного финансового контроля в структуре государственного управления регионами

В настоящее время для осуществления эффективного государственного управления регионами актуальным является определение места и роли государственных органов, осуществляющих государственный финансовый контроль в структуре государственного управления регионами.

Так, согласно ст. 10 Конституции Российской Федерации система органов государственного управления (власти) разделена на законодательную, исполнительную и судебную ветви.

Конституцией Российской Федерации также определено разделение сфер влияния органов государственной власти по территориальному признаку на федеральные, региональные и местные органы власти.

Искажение конституционных принципов ведет к методологически неправильным выводам о том, что в демократическом развитом государстве «единая, монолитная система централизованного контроля с неизбежностью должна быть заменена контролем многообразных форм и многочисленных видов, базирующихся на основополагающем конституционном принципе разделения властей»[60]60

Слепцов М. Л. Государственный контроль в краях и областях – субъектах Российской Федерации. Хабаровск, 2000. С. 54.

[Закрыть]. Выступая против монолитной системы централизованного контроля, целесообразно избегать крайностей. Известно, что ст. 10 Конституции Российской Федерации закрепляет принцип единства государственной власти, является основополагающим конституционным принципом, определяющим также единство системы государственного финансового контроля.

Из определения государственного финансового контроля как функции государственного управления регионами вытекает общий методологический подход – в основу классификации органов, осуществляющих государственный финансовый контроль, должны быть положены не произвольные, случайно выбранные основания, а те основания, на которых реально действует система государственного управления, закрепленные в Конституции Российской Федерации, федеральных законах и других нормативных правовых актах.

Принцип разделения властей оказывает значительное влияние на специфику реализации контрольных функций как в рамках каждой из этих систем, так и в процессе взаимодействия между ними, обеспечивая устойчивость и постоянство государственного финансового контроля. Разделение властных полномочий между тремя ветвями власти не должно влечь за собой ослабление единой системы государственной власти и связанной с ней единства и общности функции государственного финансового контроля.

Таким образом, на общих конституционных принципах должна происходить и классификация государственных органов, осуществляющих государственный финансовый контроль и в субъектах Российской Федерации: контроль законодательных (представительных) органов государственной власти, контроль органов исполнительной власти субъектов Федерации и их отраслевых органов.

В субъектах Российской Федерации государственный финансовый контроль осуществляют образуемые ими органы государственной власти. Принцип федерализма существенно влияет на содержание и правовые особенности государственного финансового контроля в субъектах Федерации. Однако согласно ч. 3 ст. 11 Конституции Российской Федерации разграничение предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации осуществляется, прежде всего, Конституцией Российской Федерации, а затем уже Федеративным и иными договорами о разграничении предметов ведения и полномочий. Это означает, что разграничение функций государственного контроля между федеральным центром и субъектами Российской Федерации имеет в своей первооснове не договорные, а конституционные отношения.

Анализ основополагающих конституционных принципов позволил авторам сформулировать следующий подход к осмыслению государственного финансового контроля как системы. Государственный финансовый контроль является системой образующих ее элементов и взаимосвязей, имеющей специфическую функциональную направленность. Но все эти элементы и свойства являются производными от единой функции государственного финансового контроля в целостной структуре государственного управления регионами. Внутри государственного управления складывается сложная иерархическая структура органов законодательной, исполнительной власти. И с каждым уровнем и видом органов связан институт государственного финансового контроля, призванный выполнить в той или иной мере свои цели и функции, обеспечивая тем самым надежное функционирование всей структуры государственного управления регионами.

Однако анализ специальной литературы показал, что зачастую единство системы государственного финансового контроля игнорируется как на практике, так и в теории, в результате она нередко понимается как механическая совокупность самостоятельных контрольных органов, независимых друг от друга, не имеющих между собой ничего общего. Поэтому и в практической деятельности можно наблюдать, что многие из этих элементов и звеньев в настоящее время рассогласованы, разделены искусственными барьерами, не находятся в оптимальном соотношении, что в итоге негативно сказывается не только на подсистеме государственного финансового контроля, но и в целом на системе государственного управления регионами[61]61

Телепнева А. В. Анализ функционирования органов государственного финансового контроля в структуре государственного управления регионами // Известия МААО. 2012. Вып. 15 (2012). Т. 2. С. 121.

[Закрыть].

В теории управления изучено свойство организационного эффекта – повышения эффективности за счет согласованного функционирования всех частей единого целого. На достижение этого эффекта направлены в настоящее время усилия по укреплению вертикали власти, созданию единого правового пространства, совершенствованию контрольных механизмов, укреплению дисциплины и повышению профессионального уровня работников контролирующих органов.

Системность и целостность присущи государственному финансовому контролю как наиболее общей функции государственного управления регионами. Поэтому требуется рассмотрение не только исключительно функциональных аспектов осуществления государственного финансового контроля, но и его организационно-структурных элементов. Они реализуются как в рамках внутренней структуры органов государственной власти, так и в рамках их системы в качестве самостоятельных контрольных органов. Более того, эти органы образуют нередко самостоятельные и организационно-структурированные системы контрольных органов.

Между ними и подконтрольными органами государственной власти складываются сложные связи и отношения. Изменения или даже ликвидация отдельных органов (или их систем) государственной власти влекут за собой изменение контрольных функций или органов как составных элементов этих органов, так и системы в целом.

Государственный финансовый контроль как функция государственного управления регионами может действовать в рамках координационного механизма, что позволяет объединять и направлять работу соответствующих контрольных звеньев, создаваемых в составе отраслевых и функциональных органов управления (координация по горизонтали), на решение общих задач управления. Если функции контроля находятся в субординационной зависимости, то необходимо согласование работы по реализации сквозной функции. Характер субординации показывает специфику функций и неодинаковое ее значение в функциональной системе в целом. При этом конкретизация работы по функции (чем управляют, кто управляет, в каких целях и т. д.) контроля остается основной функцией управления (изменение объема работы по контрольной функции, численности работников контрольного органа и др.).

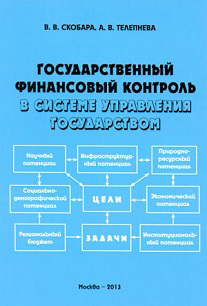

Изложенные положения документов, аргументы и анализ специальной литературы по вопросам государственного финансового контроля позволяет авторам дать классификацию контрольных органов (рис. 1.)[62]62

Андрюшин С. А. Дадашев А. З. Научные основы организации системы общегосударственного финансового контроля // Финансы. 2002. № 4. С. 59–63; Бурцев В. В. Государственный финансовый контроль: методология и организация. М.: Информационно-внедренческий центр и маркетинг. 2003. С. 397; Бурцев В. В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. М.: Дашков и Каша, 2002. С. 495; Быстряков А. Я. Реформа государственного финансового контроля Российской Федерации (вопросы теории и практики). М.: РАГС, 2003. С. 655; Воронин Ю. М. Государственный финансовый контроль: вопросы теории и практики. М.: Финансовый контроль, 2005. С. 432; Городецкий А., Морукова А. Формирование единой системы государственного финансового контроля // Вопросы. экономики. 2004. № 1. С. 85–97; Грачева Е. Ю. Правовые основы государственного финансового контроля / Е. Ю. Грачева. М.: М. И. МВД РФ. 2000. С. 159; Зырьянова Т. В. Методологические и концептуальные подходы к созданию единой системы Государственного финансового контроля // Финансы и кредит. 2006. № 12 (216). С. 30–34; Кочерин Е. А. Основы государственного и управленческого контроля. М.: Информационно-издательский дом Филинъ, 2000. С. 384; Мешалкина Р. Е. Госфинконтроль как инструмент государственного регулирования экономики // Финансы и кредит. 2006. № 25. С. 20–26; Овсяников Л. Н. Насущная необходимость закона // Финансовый контроль. 2004. № 34. С. 62; Овсянников А. Н. Финансовый контроль как система // Финансы. 2000. № 12. С. 66–68; Пашигорева Г. И., Телепнева А. В. Система государственного финансового контроля на современном этапе, проблемы, пути его совершенствования // Регион. СПБ., ГУСЭ. 2007. № 1, 2. С. 57–60. Пансков В. Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Рос. экон. журн. 2002. № 5, 6. С. 17–23; Слепцов М. Л. Государственный контроль в краях и областях – субъектах Российской Федерации. Хабаровск, 2000. С. 54; Тарасов А. Как нам организовать контроль? // Финансовый контроль. 2004. № 4. С. 50–56; Терехова Т. Б. Совершенствование государственного финансового контроля в условиях реформирования бюджетного процесса // Финансы и кредит. 2006. № 25. С. 45–51; Хропонюк В. Н. Теория государства и права: учебное пособие для высших учебных заведений / В. Г. Стрекозова. М.: Дабахов, Ткачов, Димов, 1995. С. 155; Шевлоков В. З. Финансовый контроль как функция финансового управления // Финансы. 2001. № 1. С. 55–56; Шохин С. О. Проблемы и перспективы развития финансового контроля в Российской Федерации. М., 1999. С. 350; Шпиг А. А., Лазуренков В. И. Разумно перестраивать контроль // Бухгалтерский учет. 1991. № 10. С. 3–5, и т. д.

[Закрыть].

Рис. 1. Классификация органов государственного финансового контроля в управлении регионами

Указанные органы государственного финансового контроля представляют собой один из важных механизмов, обеспечивающих работоспособность подсистемы контроля, входящей в систему государственного управления регионами. Из рисунка 1 следует, что вся совокупность органов государственного управления (государственный аппарат) осуществляет государственный финансовый контроль с одним лишь отличием – как неотъемлемую функцию управления или как специальный вид государственной деятельности.

Органам, осуществляющим государственный финансовый контроль, присущи следующие признаки:

– образуются в законодательном порядке, который определяет их компетенцию;

– имеют юридически закрепленную организационную структуру, территориальный масштаб деятельности, специальное положение, определяющее место и роль каждого государственного органа, осуществляющего контроль органа в структуре государственного управления, а также порядок его взаимоотношений с другими государственными органами и организациями;

– являются самостоятельными элементами государственного управления и действуют специализированно в системе других органов;

– наделяются полномочиями государственно-властного характера;

– обладают специфическими признаками, характеризующими их как отдельное звено в механизме управления;

– взаимодействуют между собой и с другими органами государственного управления, образуя единый механизм государственного финансового контроля;

– наделяются материальной базой и финансовыми средствами, необходимыми для осуществления полномочий в рамках их компетенции.

Поэтому авторы согласны с утверждением ученного Л. Н. Спиридонова, что «государственный орган – звено в системе государственного управления, обладающее властными полномочиями в определенных областях государственной деятельности, которая различается по содержанию и пространственным границам своей власти»[63]63

Спиридонов Л. Н. Теория государства и права. М.: Проспект, 1995. С. 67.

[Закрыть].

Исходя из изложенного, можно сформулировать определение органа государственного финансового контроля. Под государственным органом, осуществляющим контроль в управлении регионами, авторы понимают составную часть механизма государственного управления регионами, имеющую в соответствии с законом собственную структуру, строго определенные полномочия по контролю в конкретной сфере социально-экономического развития региона и органически взаимодействующую с другими частями механизма государственного управления.

Также исследование специальной литературы по вопросам организации государственного финансового контроля помогло авторам сформулировать структуру органов государственного управления регионами, осуществляющих государственный финансовый контроль (табл. 1).

Таблица 1. Структура органов государственного управления регионами, осуществляющих государственный финансовый контроль

На основании представленной структуры органов государственного финансового контроля можно проанализировать функции каждого органа с целью определения его роли в системе государственного управления.

Современная правовая база государственного финансового контроля в Российской Федерации достаточно разнообразна: она представлена в Конституции Российской Федерации, в федеральных законах, в постановлениях.

Правительства, в положениях министерств общефедерального и ведомственного назначения, где определены цели, задачи органов государственной власти в сфере государственного финансового контроля, их полномочия, формы и методы осуществления непосредственно контроля.

Кроме того, вопросы организации государственного финансового контроля отражены также в налоговом, валютном и таможенном законодательстве.

В стране существует определенная система органов государственного финансового контроля, но при более подробном ее рассмотрении возникает много нерешенных вопросов.

В частности, одной из причин недостаточно эффективной деятельности органов государственного финансового контроля и, как следствие, высокого уровня дублирования является:

– недостаточно четко определены место и роль каждого субъекта государственного финансового контроля в структуре государственного управления, что порождает многочисленные коллизии и перекладывание ответственности;

– нерациональное разделение обязанностей между субъектами контроля (при условии полного охвата всех объектов государственного финансового контроля) из-за отсутствия четкого разграничения сфер деятельности.

Для преодоления этой проблемы необходимо требовательно подходить к конкретизации контроля относительно каждого уровня государственного управления и каждого органа, наделенного соответствующими контрольными полномочиями. Потребность в четкой регламентации деятельности различных контрольных органов может быть решена законодательно на соответствующих уровнях государственного управления.

Система государственного финансового контроля, как таковая, может функционировать слаженно, без каких бы то ни было коллизий, столкновений интересов только в случае четкого разграничения сфер деятельности и конкретных задач органов управления. К тому же количество органов должно быть адекватно целям и структуре системы.

Поэтому для «эффективного осуществления государственного финансового контроля требуется не только назвать государственные контрольные органы, что уже сделано в Бюджетном кодексе Российской Федерации, но и законодательно закрепить их задачи, права, сферу действия, статус и полномочия работников»[64]64

Овсяников Л. Н. Вопросы контроля в бюджетном кодексе // Финансы. 1999. № 1. С. 50.

[Закрыть], а также способы и средства осуществления государственного финансового контроля.

В законодательном, документальном выражении правовая база государственного финансового контроля должна содержать:

– конституционное определение и закрепление основных целей и полномочий государственного финансового контроля в системе государственного управления регионами;

– законодательное установление задач, функций и полномочий контрольных органов и их работников;

– регламентирование и регулирование содержания, деталей и особенностей процесса контроля путем издания подзаконных нормативно-правовых актов, в том числе и собственных актов контрольных органов.

Анализ нормативной базы на федеральном уровне показал, что четкий механизм государственного финансового контроля не определен. Указаны органы государственного финансового контроля, но полномочия их в бюджетном процессе не обозначены, отсутствует порядок, периодичность и методы государственного финансового контроля во всем его объеме, не установлено, какие государственные органы, на каких объектах и в какие сроки осуществляют контроль.

Полномочия в сфере государственного финансового контроля на законодательном уровне определяются Бюджетным кодексом Российской Федерации, Федеральным законом от 11.01.1995 № 4-ФЗ «О Счетной палате Российской Федерации», законами субъектов Российской Федерации о контрольных органах, правовыми актами представительных органов местного самоуправления, а также нормативными правовыми актами органов исполнительной власти относительно соответствующих органов государственного или муниципального финансового контроля.

Бюджетным кодексом Российской Федерации предусмотрено распределение контрольных полномочий в бюджетной сфере между законодательными (представительными) и исполнительными органами власти, а также полномочий между контрольными органами на федеральном уровне.

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!Правообладателям!

Данное произведение размещено по согласованию с ООО "ЛитРес" (20% исходного текста). Если размещение книги нарушает чьи-либо права, то сообщите об этом.Читателям!

Оплатили, но не знаете что делать дальше?