Автор книги: Ю. Ольсевич

Жанр: Экономика, Бизнес-Книги

Возрастные ограничения: +16

сообщить о неприемлемом содержимом

Текущая страница: 5 (всего у книги 17 страниц) [доступный отрывок для чтения: 6 страниц]

4.2. «Великая Модерация» или великий финансовый пузырь?

В начале 2000-х гг. в экономической литературе США получил распространение термин «Великая Модерация» для характеристики состояния финансовых рынков и экономики этой страны в целом за последние два десятилетия. Имеется в виду рост без глубоких спадов и потрясений, относительная «умеренность», «успокоение» колебаний деловой активности, повышение ее устойчивости. С активной поддержкой этого термина и этих характеристик выступил в 2004 г. экономист Бен Бернанке, который с 2006 г. сменил Алана Гринспена на посту Председателя ФРС.

Противоположную характеристику процессов, протекавших в 1990-х и начале 2000-х гг. в финансовой сфере США дал (правда, уже в начале 2009 г.) Нобелевский лауреат, знаменитый П. Самуэльсон, долгие годы бывший профессором MIT: «Отличие современного разрушения финансовой основы состоит в том, что по дьявольским финансовым проектам «блестящих» выпускников Массачусетского технологического института и Уортонской школы мы построили такой «искусный» карточный домик, что потребуется очень много времени, чтобы разобраться в этом беспорядке и восстановить доверие к финансовой системе»[31]31

«Мир перемен» № 3, 2009. С. 10.

[Закрыть].

Психологические особенности нового поколения менеджеров, захвативших контроль над крупнейшими финансовыми (и не только) организациями, Дж. Волкер, тогдашний председатель ФРС (1979–1987 гг.), определил как «жадность, страх, высокомерие». Есть основание считать, что из-за попыток притормозить их бурную деятельность президент Рейган и заменил Волкера на Гринспена (в 1987 г.).

Как уже нами отмечалось, известный теоретик финансов М. Миллер, который, как и Гринспен, одобрял и поддерживал «молодых энергичных менеджеров», считал, что они осуществили кардинальную «перестройку» финансовых рынков аналогичную той, которую в начале XX в. инициировал Дж. П. Морган[32]32

МЭМ.Т. V, кн. ЕС. 635–636.

[Закрыть].

«Реорганизация», проведенная этими менеджерами, прибегнувшими к «избыточному использованию заемных средств», дала двойственный эффект. С одной стороны, повысилась эффективность (прибыльность) корпораций «большого бизнеса»; с другой же стороны, резко возросла рискованность (неустойчивость) этих корпораций. Избыточная задолженность и нарастание рисков вызвали в США в адрес «молодых активных менеджеров» волну критики, «граничащую в некоторых кругах с истерией». Государство вынуждено было предпринять некоторые меры по ограничению избыточного заимствования, в частности, путем разрушения рынка мусорных облигаций (столь любимых «молодыми активными менеджерами») и установления дополнительного прямого контроля над кредитами банков под эмиссию облигаций.

Однако в целом попытки сторонников государственного регулирования финансовых рынков в США разбились о сопротивление многочисленных финансистов, политиков и экономистов – сторонников «рыночных свобод» и «саморегулирования», одним из которых был сам Мертон Миллер. По его мнению, «финансовые рынки имеют встроенные механизмы управления, противодействующие избыточному использованию заемных средств», а государственное вмешательство приведет «к более низкой эффективности и более высоким издержкам»[33]33

Там же. С. 637–638.

[Закрыть]. В итоге «молодые активные менеджеры» получили возможность бесконтрольного расширения заимствования из разнообразных источников и использования этих средств для экспансии своих операций в финансовом и реальном секторах. Что же происходило в финансовой сфере США в последнюю четверть века – создание системы «модерации», обеспечившей устойчивый рост, или «строительство по дьявольским проектам карточного домика», рухнувшего в 2008 г.?

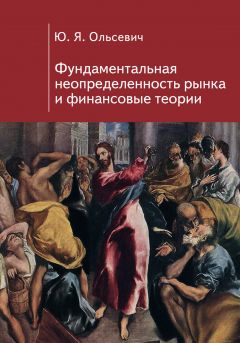

Суточные цены и доходности акций 500 основных корпораций производственного сектора США, январь 1963 г. – ноябрь 2003 г.

Сводный индекс Standard and Poor’s 500

Уровни цен отложены на левой оси.

Нижняя кривая отражает индекс цен.

Суточные колебания цен отложены на правой оси.

Верхняя «кривая» отражает динамику суточных колебаний.

Обратимся к объективному показателю – движению цен на акции крупнейших американских корпораций реального сектора за длительный период.

В своей Нобелевской лекции в 2003 г. эконометрист Роберт Энгель приводит анализ сводного индекса Standard and Poor’s 500, включающего 500 акций основных корпораций производственного сектора США.

Этот график, по словам Р. Энгеля, представляет финансовую историю США за 40 лет. Изучая график, мы можем сделать вывод, что начиная с 1980-х гг. по конец 1990-х рост доходности явно ускорился и стал более постоянным по сравнению с предшествовавшими двумя десятилетиями. Однако волатильность (колебательность) на финансовых рынках не уменьшилась, а временами резко возрастала, что отражало возросшие в целом риски в экономике по сравнению с 1960-1970-ми годами. Следовательно, ни о какой «Великой Модерации» не могло быть и речи. Наоборот, в стремлении к высокой доходности корпорации въезжали на все более «крутую» рискованную колею.

По существу, об этом говорил Р. Энгель в своем комментарии к графику.

Напомним, что нижняя кривая показывает, как изменялся индекс цен на протяжении 40 лет: в 1963 г. индекс оценивался на уровне 63 долл., а в конце периода (2003 г.) – 1035 долл, (без учета дивидендов), т. е. вырос в 16 раз. Но гораздо большее значение имеет, по мнению Р. Энгеля, не этот «тренд», а соотношение курсов в момент покупки и продажи. Р. Энгель отмечает: «экономисты сосредоточивают свое внимание на доходности (см. верхнюю часть графика). На правой оси изображено изменение суточных цен (вычисленное как логарифм сегодняшнего курса, деленного на курс вчерашний). Доходность колеблется вокруг нулевого значения выбранного периода, даже несмотря на то, что иногда цены повышаются или понижаются. Наиболее драматическим событием стал крах октября 1987 г., принизивший все прочие виды доходности в масштабе общего экономического спада, с последующим частичным восстановлением»[34]34

МЭМ. Т. V, кн. 2. С. 786–787.

[Закрыть].

График за период до 1987 г. четко выявляет две закономерности: 1) кластеризацию волатильности; 2) увеличение волатильности по мере падения цен (т. е. повышенную волатильность на рынках с понижательной тенденцией). «Обратившись к подпериоду, последовавшему за кризисом 1987 г., мы сталкиваемся с эпохой низкой волатильности, зафиксированной в середине 1990-х гг. и сопровождавшейся медленным, но стабильным ростом курсов ценных бумаг. Возникает вопрос: не движемся ли мы в сторону новой эпохи – эпохи низкой волатильности? Волатильность начинает расти и далее по мере увеличения курсов акций, достигая очень высоких уровней, начиная с 1998 г. Ясно, что с этой точки зрения рынок ценных бумаг характеризовался высокой степенью риска. Однако инвесторы были готовы рисковать, поскольку прибыли обещали быть весьма значительными. Анализ последнего периода, начавшегося в 1998 г., показывает, что рост волатильности продолжился и тогда, когда рынок пошел на убыль. Только в конце периода, сразу же после официального завершения войны в Ираке, показатели волатильности существенно снизились. Очевидно, это побудило инвесторов вернуться на рынок, находившийся в состоянии значительного роста цен»[35]35

Там же. С. 787.

[Закрыть].

Сигналы о том, что риск в экономике нарастает, поступали, причем речь шла о нарастании риска как на микро-, так и на макроуровне. Шоулс в своей нобелевской лекции (1997 г.) добросовестно приводит целый список провалов на финансовых рынках в 1990-е годы:

– биржевой крах 1987 г., который приписывают страхованию инвестиционных портфелей;

– выпущенные "Bankers Trust” контракты, которые включали приобретение рисковых бумаг на заемные средства, полученные с помощью деривативных контрактов (при этом фирмы “Proctor and Gamble” и “Gibson Greeting” потеряли по 150 млн. долл.);

– потеря компанией “Shell Sekiyu” 1,5 млрд, долл.;

– убытки “Orange County” от инвестиций в «реверсивные» облигации (у которых доходность изменяется обратно пропорционально ставке процента);

– банкротство “Metallgesellschaft” и “Barings Corporation” с убытками по 1 млрд. долл, у каждой;

– многочисленные потери финансовых посредников, в том числе “Salomon Brothers”, “UBS” и др[36]36

МЭМ. Т. V, кн. 2.С. 192.

[Закрыть].

Если банкротства и миллиардные потери на микроуровне теоретики финансов неоклассического направления объясняют неизбежными издержками обучения и роста, то потери в сотни миллиардов на макроуровне они до кризиса 2008 г. объясняли государственным вмешательством на финансовых рынках (государственное страхование кредитов, банковских вкладов, инфляционные займы и др.). Именно поэтому, по их мнению, с конца 1970-х гг., а особенно в 1980-е и 1990-е годы финансовые пузыри национального масштаба стали распространенным явлением. Они приводили к кризисам банковских систем и к огромным затратам на оздоровление последних. После кризиса 1977 г. в Испании издержки на расчистку банковских балансов от плохих долгов составили более 16 % ВВП, в Норвегии после кризиса 1987 г. – 8 % ВВП, в Швеции после кризиса 1991 г. -6 % ВВП, в Японии после кризиса 1992 г. – свыше 20 % ВВП. Еще большие потери принес кризис 1997–1998 гг.

Что явилось причиной глобального краха 2008 г. – внутреннее перерождение финансовой системы или ее неспособность адекватно реагировать на долговременные «внешние» сигналы (события и процессы в научно-технической, социальной и политической сферах)?

Можно предположить, что в данном случае речь идет об институциональной деградации самой финансовой сферы, которая, регулируя всю экономику, сама оказалась не в состоянии контролировать собственное здоровье. В том, что этот регулятор был предоставлен сам себе, и состояла ошибка Гринспена и его единомышленников в правительстве США, в чем Гринспен и признался в 2008 г. К сфере финансов применима максима: власть развращает, абсолютная власть развращает абсолютно.

Глава 5

Неоклассическая парадигма как обоснование дерегулирования финансовых рынков

В экономической литературе складывается более или менее общее понимание предмета теории финансовых рынков, однако в отношении того, каковы методология и структура этой теории между ее разработчиками наблюдаются разногласия. Представителем неоклассического направления в этой теории является известный американский экономист Стивен А. Росс, который пишет: «Главное направление финансовой теории связано с функционированием рынков капитала, предложением финансовых активов и способами их оценки. Методология финансовой теории предполагает использование близких субститутов при формировании цены на финансовые контракты и финансовые инструменты». Характеристики этих инструментов меняются во времени, а платежи зависят от «факторов неопределенности и последующего развития событий[37]37

Росс Стивен А. Финансовая теория. // The New Palgrave. Финансы: Сб. / Под ред. Дж. Итуэлла, М. Милгейта, П. Ньюмена. М.: ГУ-ВШЭ. 2008. С. 1.

[Закрыть].

С. Росс предупреждает: «Предмет финансовой науки ни в коей мере нельзя считать окончательно сформировавшимся; все же в настоящее время можно выделить некоторые общие очертания того, что может быть названо неоклассической теорией». В этой теории Росс выделяет «четыре основных раздела, соответствующих важнейшим интуитивным представлениям». К первому разделу – эффективные рынки – относится проблема разделения финансовых рынков (в зависимости от полноты использования на них существующей информации) на высоко-, средне – и низкоэффективные рынки. Второй раздел – исследование двойственных понятий доходности и риска; третий – теория ценообразования на опционы (объектом которых являются близкие субституты, а арбитражные операции, выравнивающие цены на разных сегментах рынка, отсутствуют). Раздел четвертый – корпоративные финансы[38]38

Там же. С. 2.

[Закрыть].

Таким образом, проблема неопределенности (при изучении эффективного, т. е. «очищающего рынок» равновесия) представлена как проблема разной степени информированности (что позволяет не отказываться от принципа рациональности субъектов рынка); проблема риска рассматривается отдельно от проблемы неопределенности; проблема корпоративных финансов рассматривается в конце, из чего следует вывод, что корпорации в неоклассической теории рассматриваются не как главные субъекты финансовых рынков, а как производное от «атомизированных» субъектов – индивидов.

5.1. Неоклассическая концепция портфельного инвестора (Гарри Марковиц)

Центральной фигурой в теории финансовых рынков является инвестор (индивид или фирма), вкладывающий деньги в портфель активов. Главной проблемой, с которой сталкивается этот инвестор, это проблема неопределенности будущей цены этих активов. Это и есть главная проблема, которую призвана решать теория поведения инвестора, в отличие от «классической» теории. Указанное отличие обусловлено не тем, что сфера финансовых рынков отличается от реального рынка, поскольку для последнего тоже существует проблема неопределенности будущих цен на товары. Дело в том, что «классическая» теория проблему неопределенности попросту игнорирует. «Неопределенность в отношении окончательной продажной цены имеет важное значение в реальном планировании производства, но вполне обоснованно ею пренебрегают в классических экономических методах. Она считалась несущественной с точки зрения рассматриваемой модели. Однако этой неопределенностью нельзя с такой же легкостью пренебречь при анализе оптимизационного поведения инвестора»[39]39

Марковиц Гарри М. Основы «портфельной теории»: Нобелевская лекция 7 декабря 1990 г. МЭМ. Т. V, кн. 1. С. 624. Далее страницы этого издания указываются после цитат в скобках.

[Закрыть].

Как предложил Маркович учитывать эту неопределенность? Его теория базируется на оценке роли двух факторов. Первый – это субъективно ожидаемая сравнительная доходность разных активов (ценных бумаг). Если бы действовал только этот фактор, тогда каждый инвестор вкладывал бы деньги в одну ценную бумагу и не нуждался бы в портфеле разных бумаг. Но поскольку имеется и другой фактор – разная степень риска по отдельным бумагам, то возникает возможность составления таких портфелей, которые предоставляют инвестору возможность выбора между разными вариантами сочетания доходности и риска в зависимости от его (инвестора) предпочтений.

Маркович по поводу первого фактора пишет: «Ниже я буду обсуждать проблемы неопределенности исходя из предположений, что инвесторы действуют на основании известных им распределений вероятности доходов от ценных бумаг. На самом деле, конечно, никто не знает этих распределений… Рациональный агент экономики в условиях неопределенности предположительно действует в соответствии с «доверительными уровнями» («степенями уверенности». – Прим, перев.) или «субъективными вероятностями» там, где эти истинные распределения неизвестны, и оперирует с этими «доверительными уровнями» в точности так же, как делал бы это с истинными распределениями. Если мы принимаем это допущение, остается невыясненным (но это и не требует выяснения), являются ли используемые мною ниже значения вероятностей, математических ожиданий и других величин субъективными ожиданиями, или они получены из истинных распределений» (624).

С точки зрения поведенческой экономики предположение Марковица о том, что «рациональный агент экономики» оперирует с распределениями, основанными лишь на неопределенной ситуации, так же как оперировал бы с истинными распределениями, сугубо условно и не выдерживает критики. Во втором случае действия «агента» носили бы устойчивый и последовательный характер. В первом же они (пользуясь терминологией Гельмута Шмидта) напоминают пугливые шараханья гусей или баранов. Приравняв ожидания доходности бумаг, «основанные» на неопределенности, к определенным ожиданиям, Марковиц «перекрестил порося в карася», неопределенность в определенность. Но тогда неопределенность, заключенная в самом «тренде» доходности исключается, и неопределенность сводится к характеристике второго фактора – фактора риска, связанного с разной «волатильностью» доходности отдельных ценных бумаг и «портфеля» в целом.

«Представляется в то же время очевидным, что инвесторы учитывают как доходность, так и степень риска, и при этом то и другое должно измеряться для всего портфеля в целом. Дисперсия (или, что эквивалентно, среднее квадратичное отклонение) представлена как мера портфельного риска. Тот факт, что дисперсия доходности портфеля является взвешенной суммой, включающей все ковариационные члены, усиливает аргументацию в пользу этого подхода. Поскольку здесь два критерия – ожидаемая доходность и риск, – для экономиста-исследователя является естественным представить себя инвестором, выбирающим точку на поверхности множества комбинаций, оптимальных в смысле Парето ожидаемых доходностей и их дисперсий, ныне известную как эффективная граница. Это и есть базовые элементы «портфельной теории»» (625).

Итак, за меру портфельного риска принимается суммарная дисперсия, т. е. отклонения от средневзвешенной ожидаемой доходности входящих в этот портфель бумаг. Это означает, что субъективно ожидаемый в условиях неопределенности доход на ценные бумаги принимается за рационально ожидаемый, «истинный» доход, а неопределенность редуцируется к риску, измеряемому ожидаемой «дисперсией» («волатильностью»). Марковиц не разъясняет, на чем основано его допущение об «истинности» субъективно ожидаемой доходности, но не трудно догадаться, что оно базируется в конечном счете на предположении, будто инвестор верит в устойчивость общего рыночного равновесия (хотя бы на обозримый период).[40]40

Это подтверждается следующим утверждением Марковица: «При „длительном“ хранении портфеля активов, скажем, в случаях, когда интервал времени между пересмотрами решения о структуре портфеля составляет один год, можно использовать… аппроксимацию, также опирающуюся на анализ средней доходности и дисперсий…»Марковиц Г. М. Анализ портфеля активов на основе средней доходности-дисперсии. Финансы: Сб./ Под ред. Дж. Итуэлла, М. Милгейта, П. Ньюмена. М.: ГУ-ВШЭ. 2008. С. 321.

[Закрыть]

Далее встает вопрос о функции полезности инвестора. Но тут возникает неопределенность иного рода: одни инвесторы предпочитают относительно высокую доходность, соглашаясь при этом на относительно высокий риск, другие, напротив, предпочитают умеренный риск, соглашаясь при этом на умеренную доходность.

«Мы ищем набор правил, которыми инвестор может руководствоваться на практике… Поэтому мы отдаем предпочтение приближенному методу, допустимому с точки зрения вычислительной техники, перед точным, который, однако, не проходит с вычислительной точки зрения…. В этом пункте – главное отличие работы Кеннета Дж. Эрроу в области экономики в условиях неопределенности от моих. Он ищет точное и общее решение. Я же веду поиск достаточно хорошего приближения, которое может применяться на практике» (626).

Марковиц делает весьма неопределенный вывод в отношении практической применимости разработанного им метода математического ожидания (доходности) – дисперсии: «… Все эксперименты и исследования до нынешнего времени дают довольно пеструю картину того, где метод математического ожидания – дисперсии адекватен, а где нет. Возможно, и будет построена более систематическая типология функций полезности и распределений, для которых приближение методом математического ожидания дисперсии является удачным, неудачным и маргинальным» (632).

Можно предположить, что «систематическая типология функций полезности» требует в качестве своей основы систематической типологии самих инвесторов – с точки зрения типов их психики и поведения. С другой стороны, и систематизация распределений требует анализа характеристик эмитентов и рыночной ситуации в целом. Создается впечатление, что теория Марковича ставит целью математически описать корреляции, не стараясь вникнуть в их суть.

Тем не менее, именно Марковиц, выделив и противопоставив тренд доходности – с одной стороны, и волатильность как измеритель риска, с другой стороны, определили путь развития современной теории ценообразования ценных бумаг. Этот путь даже не ставит задачу выявления той неопределенности, которая не находит выражения в волатильности и таит в себе угрозу макроэкономического обвала рынка.

5.2. Финансы корпорации: теорема Модильяни-Миллера и два ее толкования. Апологетика бросовых облигаций (М. Миллер)

В отличие от С. Росса, ряд теоретиков финансов, получивших Нобелевские премии в 1990-е 2000-е гг., прямо указывают на теорию корпоративных финансов Модильяни-Миллера как на исходный пункт развития современной теории финансовых рынков.

Суть этой теории сконцентрирована в «теореме Модильяни-Миллера», о которой Модильяни в своем интервью Барнетту и Солоу сказал: «Все, что она в действительности показывает (в условиях хорошо работающих рынков, максимизации разумного уровня дохода при любом заданном риске и отсутствии искажающего налогообложения), это то, что стоимость фирмы – рыночная капитализация всех ее обязательств – должна равняться стоимости ее активов. Структура требований может меняться (обыкновенные акции, долговые инструменты, привилегированные акции, конвертируемые привилегированные акции, деривативы и т. д.), но при этом совокупная стоимость требований неизменна. Это и есть стоимость активов. Конечно, это справедливо, если то, как финансируются инвестиции, несущественно. Следовательно, в оценке требуемой нормы прибыли, стоимости капитала мы не принимаем во внимание подробности структуры финансирования».[41]41

О чем думают экономисты. Беседы с Нобелевскими лауреатами. / Под ред. П. Самуэльсона и У. Барнетта. М.: Сколково, 2009. С. 142.

[Закрыть]

Заметим сразу, что «черт скрывается в деталях», и именно «подробности» имеют существенное значение. Часть «подробностей» перечислил сам Модильяни:

– «хорошо работающие рынки»;

– «максимизация разумного уровня дохода при любом заданном риске» (курсив наш. – Ю. О.);

– «отсутствие искажающего налогообложения».

К ним следовало бы добавить и такие «подробности»:

– деньги, которые получены за счет каждого вида обязательств (акции, облигации и т. д.), расходуются в одинаковых пропорциях на разные цели (вложения в капитал, в повышение доходности, на выплату дивидендов, оплату долгов и т. д.);

– держатели контрольного пакета акций не используют различия между формами финансирования в ущерб миноритариям;

– менеджеры корпораций не используют рискованные формы финансирования для расходов, понижающих стоимость активов корпорации;

– не учитывается макроэффект структурной политики финансирования корпораций.

Без ложной скромности Модильяни в этом же интервью отмечает: «Позднее теорема Модильяни-Миллера легла в основу разработки теории о финансовых деривативах, в частности теории опционов. В частности, эти теории включают предположение о том, что базовая стоимость фирмы не зависит от ее текущей структуры задолженности».

Далее встает вопрос: может ли налоговая система влиять на структуру задолженности и через нее – на стоимость фирм? Здесь проявляется парадоксальный факт: Модильяни и Миллер принадлежат к разным направлениям экономической теории. Модильяни (который подчеркивает, что он – кейнсианец) полагает, что регулирующая роль налогов может иметь существенное значение, тогда как его соавтор Миллер (явный сторонник неоклассики) отрицает такую возможность. В цитируемом интервью Модильяни поясняет: «Но позвольте мне напомнить о необходимых допущениях в теореме, в частности, относительно отсутствия влияния искажающего налогообложения на количество денег, полученных после вычета налогов на доллар прибыли компании до вычета процентов. Такое влияние осложняет положение, и в этом вопросе мы с Миллером расходимся во мнениях. В отличие от него я верю в то, что налоги могут дать различные преимущества разным инвестиционным инструментам».[42]42

Там же.

[Закрыть]

В своей Нобелевской лекции (1990 г.) Мертон Миллер, отметив, что «центральным моментом теоремы Модильяни-Миллера… было утверждение, что стоимость фирмы не зависит от структуры ее капитала», продолжает: «… Нельзя надеяться на увеличение стоимости капитала акционеров просто путем привлечения заемных средств. Инвесторы не будут платить премию за финансирование увеличения капитала корпорации путем привлечения заемных средств, потому что они всегда могут увеличить свою долю в собственном капитале фирмы, привлекая заемные средства на свои личные счета». Но далее Миллер вынужден с удивлением признать, что акционеры от организаторов LBO все же получили крупный куш: «Несмотря на эти, казалось бы, вполне ясные выводы из теоремы Модильяни-Миллера организаторы LBO 1980-х гг. регулярно сообщали о выплате премий акционерам в размерах более 40 %, а в некоторых случаях и до 100 %, и все это, представьте себе, даже после выплаты огромных комиссионных проводящим операцию брокерам»[43]43

Миллер Мертон Г. Эмиссия облигаций для увеличения капитала. МЭМ. Т. V, кн. 1. С. 635–636.

LBO (leveraged buyout) – выкуп компании (ее менеджерами) с помощью займов, что повышает отношение задолженности компании к ее капиталу.

[Закрыть].

Это подтверждает, что теорема Модильяни-Миллера имеет условный характер, а в реальной постановке проблема стоимости капитала корпорации не может рассматриваться без учета поведения (т. е. типа психики) тех лиц, которые ее контролируют.

Миллер фактически признает это, но только косвенно. «Источник основной части выигрыша в стоимости фирмы, полученного в LBO в 1980-х гг., находится не в открытой нами новой области финансирования, а в более старой и давно утвердившейся области экономической и промышленной организации… Тот факт, что осуществлявшие LBO предприниматели добились существенного повышения реальной эффективности путем реконструкции корпоративного управления и передислокации активов, многократно засвидетельствован в научных исследованиях». Но ведь именно LBO, т. е. изменение структуры капитала корпораций посредством резкого увеличения в нем доли заемных средств, и позволило новым менеджерам захватить контроль и осуществить «реконцентрацию» и «передислокацию», повысившие «реальную эффективность» и «стоимость фирмы» (636).

Встает принципиальный вопрос о том, какие выводы можно делать из теоремы Модельяни-Миллера, а какие нельзя. Очевидно, что на рыночную стоимость фирмы ожидаемая доходность (эффективность) фирмы оказывает прямое влияние, а уровень риска – обратное влияние. Увеличение заемных средств (как следствие LBO) явилось фактором (хотя и не прямым) повышения ожидаемой (и фактической) доходности (эффективности) фирм, а следовательно, и их рыночной стоимости. Но как это увеличение задолженности фирм повлияло на уровень риска?

Здесь, мы полагаем, надо различать риск инвесторов-миноритариев (владельцев небольших пакетов акций и облигаций) и риск самой фирмы как целого, контролируемого владельцами контрольного пакета акций.

Если доход на акции составляет 10 %, а доход на облигации – 5 % годовых, то для инвестора повышение в его портфеле доли облигаций и сокращение доли акций означает сокращение суммарной доходности, но при этом и понижение уровня риска (поскольку обязательства фирмы по облигациям подлежат приоритетному исполнению). Поэтому для инвестора оценка стоимости фирмы в итоге может не измениться.

Иное дело для владельцев контрольного пакета акций фирмы. Увеличив долю заемных средств (облигаций) в капитале фирмы, они принимают на себя жесткие обязательства регулярно выплачивать проценты и погашать в срок облигации, что при неблагоприятных изменениях конъюнктуры не всегда возможно и может кончиться банкротством. Поэтому увеличение в капитале фирмы доли заемных средств само по себе повышает уровень риска и является фактором понижения стоимости этой фирмы в оценке тех, кто может претендовать на приобретение ее контрольного пакета акций.

Поскольку «механизм» LBO означал не просто изменение структуры капитала фирм, а изменение этой структуры за счет резкого увеличения объема заемных средств, то здесь имел место двойной итоговый эффект повышения доходности (эффективности) и стоимости фирм – с одной стороны, и повышения степени риска, понижающей эту стоимость, – с другой стороны. Иначе говоря, принципиальный конфликт доходности и риска был поднят на новый уровень остроты, что не могло не отразиться на колебаниях стоимости фирм и их акций.

М. Миллер следующим образом классифицирует «опасения» (а точнее говоря, острую критику и протесты), вызванные экспансией LBO, задолженности и рисков в экономике США.

Опасения банкротств и безработицы: «В некоторых кругах вызывают резонанс увольнения и закрытия предприятий, следующие иногда за недружественными поглощениями».

LBO дают краткосрочный выигрыш, препятствующий реализации будущего роста доходов: «Другие озабочены тем, что эти краткосрочные выигрыши представляют собой просто-напросто недальновидное принесение в жертву сегодняшнему дню возможностей высоких, но сильно отсроченных будущих прибылей – аргумент, основанный, кроме прочего, на предположении, что рынок не в состоянии правильно дисконтировать будущие поступления» (637).

Нанесение крупного косвенного ущерба экономике: «Еще больше число тех, кто высказывает опасения, что реальный выигрыш в эффективности, даже если он действительно есть, с лихвой перекрывается косвенным ущербом, возникающим на почве использования заемных средств для финансирования операций по реструктуризации» (637).

По мнению Миллера, выводы из теоремы Модильяни-Миллера дают возможность показать, насколько беспочвенна «нынешняя озабоченность избыточным использованием заемных средств, граничащая в некоторых кругах с истерией». Задача развеять эту «озабоченность» и явилась «главной темой» Нобелевской лекции Миллера. По существу, речь идет о том, чтобы доказать необоснованность преград, воздвигаемых государством на пути неограниченной экспансии частного кредита в американской экономике.

«… Во-первых, я хочу привести аргументы в пользу того, что видимые на поверхности крупные убытки и дефолты, связанные с мусорными облигациями, еще не означают, что имело место [общее] избыточное использование заемных средств. Во-вторых, как это ни парадоксально звучит, я утверждаю, что увеличение использования корпорациями заемных средств не обязательно связано с повышенным риском для экономики в целом. В-третьих, финансовые затруднения, испытываемые некоторыми фирмами с сильно завышенным уровнем заемных средств, влекут за собой в основном частные, а не общественные издержки. И, наконец, я хочу отметить, что финансовые рынки имеют встроенные механизмы управления, противодействующие избыточному использованию заемных средств, механизмы, действенность которых достаточно очевидно проявилась в настоящее время» (637).

Что же это за «встроенные механизмы управления»? Оказывается, просто спрос и предложение. Миллер нам рассказывает: «Если товаропроизводители увеличивают производство быстрее, чем растет спрос покупателей, цены падают, и выпуск в конечном счете также должен сократиться. Это происходит и на финансовых рынках. Если спрос публики на мусорные облигации оказывается переоцененным предпринимателями, организующими поглощения, то высокие процентные ставки, которые им придется предлагать покупателям мусорных облигаций, начнут съедать выигрыш от их операций. Дальнейший процесс использования заемных средств начнет замедляться, а возможно, даже возникнет и обратная тенденция» (645–646).

То, что излагает здесь Миллер, даже отдаленно не напоминает «механизм управления». Чтобы получить «механизм», надо ответить по крайней мере на два вопроса: 1) чем определяется точка равновесия спроса и предложения на мусорные облигации? 2) какое отношение заемных средств к ВВП вообще (и, в частности, мусорных облигаций) предельно допустимо с точки зрения масштабов риска для экономики в целом?

Миллер на эти вопросы не отвечает. Вместо этого он ссылается на «нечто похожее» на самокоррекцию рынка мусорных облигаций в начале 1989 г., прерванную государственным вмешательством: «Нечто очень похожее на это эндогенное замедление использования заемных средств можно было заметить в начале 1989 г., еще до того, как серия государственных мероприятий (включая привлечение к уголовной ответственности ведущих инвестиционных банкиров и деятелей рынка, оперировавших с мусорными облигациями, принудительный сброс мусорных облигаций осаждаемой кредиторами Сберегательно-кредитной системы и более жесткое регулирование при выдаче кредитов коммерческими банками под увеличение капиталов корпораций) была применена для подрыва ликвидности рынка высокодоходных облигаций» (646).

Правообладателям!

Данное произведение размещено по согласованию с ООО "ЛитРес" (20% исходного текста). Если размещение книги нарушает чьи-либо права, то сообщите об этом.Читателям!

Оплатили, но не знаете что делать дальше?