Текст книги "Проклятие наличности"

Автор книги: Кеннет Рогофф

Жанр: Экономика, Бизнес-Книги

Возрастные ограничения: +16

сообщить о неприемлемом содержимом

Текущая страница: 9 (всего у книги 26 страниц) [доступный отрывок для чтения: 9 страниц]

Мне хотелось бы, чтобы читатели правильно меня поняли. Я горячо приветствую легальную иммиграцию в высокоразвитые страны. Любой экономист, изучающий проблему неравенства в уровне доходов и благосостояния, понимает, что, несмотря на стремительный прогресс, достигнутый за три последних десятилетия, экономические различия, существующие между странами, просто заслонили неравенство между гражданами одной страны. (Это, кстати, сильно волнует Томаса Пикетти и ряд других экономистов.) Лауреат Нобелевской премии за 2015 год Ангус Дитон, автор книги «Великий побег» (Deaton 2013; Дитон 2016), очень ярко описал эту проблему. Международная миграция из бедных стран в экономически развитые страны дает иммигрантам возможность значительно улучшить свое финансовое положение. Не исключено, что этот вопрос встанет еще острее с гуманитарной точки зрения, если (а это кажется вполне вероятным сценарием развития) вследствие климатических изменений некоторые территории, которые сегодня плотно заселены, станут непригодными для проживания. Хочется верить, что если страны обеспечат более качественный контроль над своими границами, то это повернет все дебаты по поводу иммиграционной политики в более рациональное и, как я надеюсь, оптимистичное русло.

Терроризм

Терроризм – это, пожалуй, главный фактор, который активизировал глобальную борьбу с отмыванием денег и способствовал введению жестких ограничений на анонимные трансакции, включая трансакции наличными деньгами. Террористические атаки, совершенные 11 сентября 2001 года в Нью-Йорке, Вирджинии и Пенсильвании, заставили правительство США принять самые решительные меры контроля над исполнением глобальных требований законодательства по отмыванию денег, в частности над отчетностью банков по крупным наличным вкладам и снятиям денежных средств. В ответ на террористическую атаку, произошедшую в Париже в ноябре 2015 года, Еврокомиссия в настоящее время занимается подготовкой более строгих правил по обращению криптовалют и предоплаченных карт[185]185

Francesco Gurarscio, «EU to Step Up Checks on Bitcoin, Prepaid Cards to Fight Terrorism», Reuters, February 2, 2016, http:// uk.reuters.com/article/uk-eu-terrorism-financing-idUKKCNoVB-1MK.

[Закрыть]. Когда эта книга уже пошла в печать[186]186

Это было в 2016 году. – Прим. пер.

[Закрыть], европейский центральный банк (ЕЦБ) принял окончательное решение приостановить выпуск новых банкнот достоинством в 500 евро, в первую очередь, для того, чтобы сократить их использование для финансирования терроризма[187]187

«ECB Ends Production and Issuance of €500 Banknote», European Central Bank website, May 4, 2016.

[Закрыть]. Необходимость борьбы с терроризмом, в большей степени, чем какие-либо иные факторы, заставляет делать шаги в сторону нарушения конфиденциальности личных данных в целях укрепления безопасности, особенно в США.

Для финансирования терроризма используется гораздо меньше наличных денег, чем для других видов преступной деятельности; объем этих средств также несопоставимо меньше, чем объем наличных, недополученных при оплате налогов. Даже ИГИЛ (Исламское государство Ирака и Леванта), которое, по всем меркам, является самой богатой террористической организацией в новейшей истории, ежегодно тратит около 1–2 миллиардов долларов. Это достаточно скромная цифра, по сравнению с расходами крупнейших наркокартелей. Конечно, ИГИЛ широко использует наличные деньги, которые в том числе добывает при разграблении банковских хранилищ на завоеванных территориях[188]188

(Financial Action Task Force 2015; Johnson 2014).

[Закрыть]. Борьба с терроризмом напрямую связана с ограничением использования крупных сумм наличных денег, а также совершения анонимных платежей и платежей от имени фиктивных лиц. В будущем антитеррористические мероприятия потребуют, наверное, еще более решительных мер. Однако если говорить о мировом запасе наличных денег, то здесь терроризм выступает как относительно второстепенный фактор.

Фальшивомонетничество

Нужно сказать несколько слов и о фальшивомонетничестве. Когда в 1865 году была создана Секретная служба США, то главной ее задачей была борьба с фальшивомонетчиками. В то время в обращении находилось большое количество поддельных денег – от одной трети до половины всех американских долларов. Согласно данным Казначейства США, в 2001 году количество фальшивых денег составляло менее чем 0,01 % от общего объема американской валюты[189]189

(Federal Reserve Bank of San Francisco 2004).

[Закрыть]. Анализ, проведенный Федеральной резервной системой в 2012 году, подтвердил эти данные[190]190

См., например: (Judson and Porter 2012).

[Закрыть]. Однако бдительность, с которой продавцы розничной торговли принимают у покупателей купюры крупного достоинства, даже в США, свидетельствует о том, что осторожность никогда не помешает. Безусловно, производство фальшивых денег не имеет большого размаха. Однако, с другой стороны, трудно представить себе, что какое-нибудь государство признает, что у него имеются серьезные проблемы с собственной валютой, раньше, чем оно разработает содержательный план мероприятий по решению этих проблем.

Мы уже упоминали о том, что Казначейство США выпустило несколько серий модифицированных купюр достоинством в 100 долларов. Это было сделано для того, чтобы уменьшить угрозу появления фальшивых долларов. Совсем недавно, в октябре 2013 года, был выпущен еще один вид многоцветных купюр, содержащий множество защитных свойств. Наверное, эти новые купюры были введены в обращение для того, чтобы противостоять угрозе, которую представляют легендарные северокорейские «супербанкноты» достоинством в 100 долларов. Впервые они были обнаружены во время полицейской облавы в порту Ньюарка[191]191

Важная часть порта Нью-Йорка и Нью-Джерси. – Прим. пер.

[Закрыть]. Тогда агенты федеральной службы обнаружили, что «супербанкноты» содержали в себе волокна такого же состава, что и подлинные доллары, были обработаны такими же высокотехнологичными чернилами, меняющими свой цвет под разным углом зрения, и во всех других отношениях были практически неотличимы от подлинных купюр[192]192

Stephen Mihm, «No Ordinary Counterfeit», New York Times, July 22, 2006. За последние годы Перу превратилось в мировую столицу по производству фальшивых денег.

[Закрыть].

Однако по мере того, как для печати 100-долларовых купюр будут использовать все более изощренные способы защиты, встанет вопрос: сколько времени потребуется потребителям для того, чтобы изучить все тонкости и быть в состоянии отличить подлинные купюры от поддельных? Потребуется ли им для этого сканировать каждую купюру, или «прогонять» деньги через специальные аппараты, снабженные высокотехнологичными программами? Но тогда исчезнет одно из немногих, до сих пор сохранившихся, преимуществ наличных денег.

Фальшивомонетничество – это достаточно серьезная проблема для ряда стран. Например, только за недавнее время подделка денег в Китае приобрела такой размах, что фальшивые деньги попадают даже в банкоматы. Риск получить фальшивую купюру увеличился в Китае до такой степени, что на многих предприятиях розничной торговли служащие, прежде, чем принять деньги, вынуждены пропускать их через специальное устройство, удостоверяющее их подлинность. Для борьбы с этим явлением в конце 2015 года китайское правительство начало постепенно вводить в оборот новые купюры, с более высокой степенью защиты. Новую купюру достоинством в 100 юаней по-прежнему украшает портрет Мао. Но теперь деньги имеют ряд защитных свойств. Так, например, если поменять угол зрения, то благодаря специальным чернилам купюры меняют свой цвет. Для большинства стран фальшивомонетничество не представляет серьезной угрозы, но все-таки, чтобы эта проблема никого не застала врасплох, необходимо постоянно развивать новые технологии.

Деньги и здоровье людейКроме того, что наличные деньги играют на руку криминальной деятельности, денежные знаки, бывшие в употреблении, могут представлять собой опасность с точки зрения распространения заболеваний[193]193

В одной из своих ранних статей, посвященных проблеме избавления от наличности, Джеймс Глик (Gleick 1996) делает особый акцент на том, что бумажные деньги могут представлять собой угрозу для здоровья людей. Уорик (Warwick 2015) также подчеркивает важность этой проблемы.

[Закрыть]. Исследователи из Нью-Йоркского университета обследовали купюры достоинством в 1 доллар и обнаружили на них тысячи микробов, включая разного вида бактерии, некоторые их которых проявляли устойчивость даже к антибиотикам[194]194

Robert Lee Hotz, «You Shouldn’t Put Your Money Where Your Mouth Is», Wall Street Journal, April 18, 2014, http://www.wsj. com/artides/SB10001424052702303456104579489510784385696. «NYU’s Jane Carlton on Sequencing Money», Genomeweb, September 3, 2016, https://www.genomeweb.com/sequencing/nyus-jane-carlton-sequencing-money-sewage-new-york-city-and– malaria-india.

[Закрыть]. Конечно, большинство людей понимает, что, когда имеешь дело с деньгами, необходимо соблюдать правила гигиены. Тем не менее не так уж трудно представить себе, что бумажные деньги, являющиеся разносчиками различных заболеваний, в будущем могут вызвать пандемию. В некоторых странах с тропическим климатом возможность передачи заболеваний через бумажные деньги уже обнаружила себя как опасная проблема, угрожающая здоровью людей[195]195

См., например: (Orji et al. 2012). В этой работе приводятся данные, согласно которым в штате Анамбра, Нигерия, возбудители паразитарных инфекций были обнаружены как на бумажных деньгах, так и на деньгах, изготовленных из полимерных пластиков.

[Закрыть].

На это, конечно, можно возразить, что экраны банкоматов, платежных аппаратов в сетях розничной торговли и т. д., до которых дотрагиваются тысячи людей, тоже не лишены проблем, а также что некоторые новые технологии могут представлять еще большую угрозу для здоровья людей, чем наличные деньги. Но ведь в конечном счете забота о здоровье нации в настоящее время не является главным аргументом против использования наличных денег.

* * *

Из этой главы, как и из предыдущих глав, мы узнали лишь о том, насколько большие издержки создают наличные деньги с точки зрения ухода от уплаты налогов и использования наличности в нелегальных сферах. Теперь же мы постараемся выяснить, какую прибыль получают центральные банки и казначейства непосредственно от печатания бумажных денег.

Глава 6

Сеньораж

Правительства получают огромную прибыль от монополии на выпуск бумажных денег – напечатать их практически ничего не стоит, зато ими можно расплачиваться в суммах, соответствующих их номиналу. Как будет показано ниже, значительные доходы от выпуска бумажных денег – это главный фактор, который мешает центральным банкам приступить к постепенному уменьшению объема наличности в обращении. Во-первых, центральным банкам придется отказаться от доходов, которые они получают, обеспечивая деньгами как легальную, так и теневую экономику (для второго случая мы используем термин «обратное отмывание денег»). Кроме того, при любых оценках расходов, которые потребуются для уменьшения объема наличных денег в обращении, необходимо учитывать тот факт, что государства столкнутся с необходимостью выпуска ценных бумаг, по которым будет выплачиваться процент, для выкупа денег, с которыми не связаны процентные расходы. На сегодняшний день эта проблема не является особо важной, поскольку процентные ставки по краткосрочным долговым бумагам близки к нулю, но нет никакой гарантии, что в будущем они останутся такими же низкими. Но мы начнем с рассмотрения доходов, которые правительства получают в настоящее время.

Большинство людей прекрасно понимают, что государства взимают с них «инфляционный налог», когда обесценивают существующие деньги, печатая новые денежные знаки, столь необходимые для экономики, и тем самым вызывая инфляцию. Владельцы денежных средств платят налог, поскольку реальная покупательная способность их наличности падает. Государство получает большой доход, когда тратит деньги, которые оно само же и печатает. Однако государство может заработать на выпуске дополнительных денег, даже не создавая инфляции. Для этого нужно всего лишь удовлетворять растущий трансакционный спрос, который, как правило, зависит от экономического роста.

Спрос на наличные деньги может возникнуть также и при общем понижении процентных ставок. В этом случае сокращаются так называемые альтернативные издержки на хранение валюты. Несмотря на появление альтернативных платежных средств, определенную роль в увеличении спроса на бумажные деньги, несомненно, сыграла наблюдаемая в течение трех последних десятилетий тенденция к понижению процентных ставок и снижению темпов инфляции.

Еще одним важным фактором, обусловливающим повышение спроса на бумажные деньги, является рост теневой экономики, например когда вследствие введения более высоких ставок налогообложения наблюдается более масштабное уклонение от уплаты налогов или когда повышается уровень преступности. Не связанная с инфляцией доля государственных доходов от печатания денег, по сути, является «рентой», которую государство получает благодаря установлению монополии на бумажные денежные средства.

Общий доход государства от выпуска бумажных денег – включая как «инфляционный налог», так и монопольную «ренту», накопленную благодаря удовлетворению большего спроса на наличные деньги – иногда называют сеньоражем. Этот термин ведет свое происхождение от старинного французского слова seigneur[196]196

В старофранцузском языке слово «сеньораж» означало право сеньора чеканить деньги. – Прим. пер.

[Закрыть]. Это слово появилось еще в то время, когда монеты чеканили из золота, серебра и меди. Тогда оно обозначало разницу между номиналом монеты, установленным государством, и затратами на ее изготовление, включая стоимость материала и затраты на чеканку. С появлением необеспеченных декретных бумажных денег эта практика перешла на новый, более высокий уровень. Согласно оценкам Федеральной резервной системы, изготовить 100-долларовую купюру стоит 12,3 цента, а купюру номиналом в 1 доллар – 4,9 цента[197]197

Federal Reserve Board FAQs, «How much does it cost to produce currency and coin», http://www.federalreserve.gov/faqs/ currency_12771.htm. В эти расчеты не включены многочисленные дополнительные расходы (например, расходы на ведение бухгалтерии, хранение денег, оплату труда сотрудников, занимающихся денежной логистикой), но в целом издержки на печатание купюр достоинством в 100 долларов несопоставимо малы по сравнению с их стоимостью. Более подробно об этом см.: (United States Mint 2014).

[Закрыть].

Когда-то Марко Поло назвал создание бумажных денег алхимией. Применительно к современному сеньоражу это определение не так уж далеко от истины. В период с 2006 по 2015 год благодаря печатанию денег и их последующему расходованию правительство США заработало 0,4 % ВВП. На 2015 год прибыль от сеньоража составила немногим менее 70 миллиардов долларов. Эта сумма как раз равна 0,4 % от средней величины ВВП за 10-летний период. В течение этого же периода Европейский центральный банк зарабатывал 0,55 % ВВП ежегодно. Если сопоставить данный показатель с эталонным значением для ВВП на 2015 год, то эта сумма составит приблизительно 60 миллиардов евро (или 66 миллиардов долларов). В действительности этот доход выглядит несколько более высоким благодаря экстремально низкому уровню процентных ставок, понижение которых наблюдалось в результате финансового кризиса[198]198

В действительности вполне вероятно, что на первых порах, после того, как процентные ставки достигнут положительных значений, спрос на наличные деньги будет падать и что в течение нескольких лет Федеральной резервной системе придется выкупать доллары, чтобы не допустить инфляции.

[Закрыть]. Однако еще до того, как процентные ставки стали нулевыми, доход правительства США составлял в среднем 0,25 % от ВВП. В эти расчеты не входит сеньораж от резервов электронных банков, объем которого, безусловно, должен возрасти в результате постепенного отказа от использования бумажных денег. Государственный доход будет зависеть от ряда регулятивных факторов, таких, например, как норматив обязательного резервирования средств банками в размере процентов от суммы остатков на счетах клиентов, или величина процентной ставки, по которой центральный банк платит банкам за эти резервы[199]199

Центральный банк России на обязательные резервы банков процент не начисляет.

[Закрыть].

Важно отметить, что в настоящее время сеньораж понимается в двух смыслах. Если планировать постепенное уменьшение объема наличных денег в обращении, то необходимо учитывать оба этих аспекта. Приведенные выше расчеты в евро и в долларах были выполнены на основе использования простой и интуитивной концепции «монетарного сеньоража»[200]200

(Neumann 1992); по поводу различных трактовок сеньоража, получаемого от альтернативных расходов, см.: (Schmitt-Grohe and Uribe 1999).

[Закрыть]. Такое представление о сеньораже предполагает понимание того, в какой степени печатание денег и их трата позволяет государству осуществлять расходы в размерах, превышающих имеющиеся у него денежные средства. Так воспринимали сеньораж средневековые монархи, и в наших интересах лучше сосредоточить внимание именно на этом аспекте. Вернемся теперь к примеру США: если инфляция составляет 2 %, то тогда инфляционный налог на 1,4 триллиона долларов (а именно такая сумма денег находится у населения, включая деньги в банковских хранилищах) составит 28 миллиардов долларов, или более чем одну треть от общего дохода в сумме 70 миллиардов долларов.

В современное время практика сеньоража гораздо более мягкая, чем в Средние века, даже если она дает такой же результат. Если раньше государству приходилось печатать деньги и непосредственно тратить их на покупку различных товаров, то теперь сеньораж представляет собой трехэтапный процесс. На первом этапе государство тратит больше денег, чем имеет (благодаря доходам с налогов), и для того, чтобы покрыть разницу, выпускает государственные облигации, по которым выплачиваются проценты. На втором этапе центральный банк (средства которого полностью принадлежат государству) создает, в безналичной форме, банковские резервы, являющиеся электронным эквивалентом наличных денег, и использует полученный доход на выкуп государственных облигаций. Через какое-то время центральный банк, как правило, получает свой доход, поскольку по выкупаемым им долгосрочным облигациям выплачивается более высокая процентная ставка, чем та, по которой банки создают резервы. На третьем этапе центральный банк возвращает государству доходы за вычетом понесенных им издержек. Все это выглядит вполне цивилизованно, и если центральный банк обладает достаточной независимостью, то вся процедура сводится не только к тому, чтобы «подкрасить» баланс (это мы подробно обсудим в главе 12).

Тем не менее с точки зрения реальной бухгалтерии этот трехэтапный процесс ничем не отличается от того, если бы государство просто закупало необходимые товары на им же самим напечатанные деньги. Даже в настоящее время некоторые автократичные или популистские правительства продолжают относиться к сеньоражу так же, как к нему относились монархи периода Средневековья: они действуют в обход правил прозрачных рыночных операций и принуждают центральные банки тоннами поставлять деньги в собственное распоряжение, чтобы затем обеспечить свои последующие траты. Так, например, в Аргентине, в эпоху президентства Нестора Киршнера, а затем Кристины Киршнер, в 20032015 годах, вопросу о независимости центрального банка совсем не уделялось внимания.

Хотя самым естественным является, пожалуй, монетарный сеньораж, существует второй способ получения доходов от сеньоража, так называемый сеньораж альтернативных издержек. При втором способе предполагается уяснение следующего вопроса: что будет, если государство полностью откажется от монополии на печатание денег, выйдет из бизнеса и для того, чтобы компенсировать дефицит прибыли по отношению к расходам, будет прибегать только к получению кредитов (то есть то, что делаем и мы, простые смертные)? В настоящее время процентные ставки очень низки. Средняя процентная ставка, по которой Казначейство США в марте 2016 года выкупило свои обращающиеся на рынке долговые обязательства, составила всего 2,03 %. Следовательно, остающиеся 1,4 триллиона долларов долга должны стоить немногим более 28 миллиардов долларов в год[201]201

US Treasury Direct, «Interest Rates and Prices», https://www.treasurydirect.gov/govt/rates/pd/avg/2016/2016_01.htm.

[Закрыть]. Однако если бы средняя процентная ставка по выплате обращающегося на рынке государственного долга была выше «нормальных» 4 % (что соответствовало бы уровню инфляции в 2 % и темпам роста реальных доходов в 2 %), то тогда «сеньораж от альтернативных издержек» в номинальном исчислении составил бы 56 миллиардов долларов (однако в реальной ситуации, учитывая существующий уровень инфляции, затраты на погашение долга, по которому предполагается выплата процентов, составила бы только 2 % в год, или 28 миллиардов долларов).

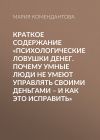

На рис. 6.1 показан средний доход, получаемый от печатания бумажных денег как процент ВВП для ряда стран. При расчетах использовался подход «монетарного сеньоража». Для Швейцарии и Сингапура этот показатель составил 0,60 % и 0,62 % соответственно. Эти страны имеют средние доходы, близкие к доходам еврозоны – 0,55 %. Для Канады и для Великобритании этот показатель гораздо ниже и составляет 0,18 %. Данные для Китая в таблице не приводятся, поскольку имеющаяся база данных не охватывает достаточно длительного периода. Однако за последние годы монетарный сеньораж от выпуска бумажных денег в Китае в среднем составлял 0,5 % от годового ВВП, то есть был где-то посередине между показателями темпов для США и еврозоны[202]202

Показатели для Китая приводятся на основе данных о сеньораже за 2013, 2014 и 2015 годы; источник: People’s Bank of China. Одна из первых попыток рассчитать убытки от прекращения сеньоража в Европе в связи с переходом на использование в расчетах безналичных средств предпринята в работе: (Boeschoten and Hebbink 1996).

[Закрыть]. Для большинства стран доход от монетарного сеньоража за последние годы наверняка завышался вследствие экстремально низких показателей процентных ставок.

После того как ситуация с процентными ставками нормализуется, показатели для США, скорее всего, упадут до стандартного значения приблизительно 0,3 % от ВВП. Однако это произойдет лишь после переходного периода, когда показатели дохода от сеньоража станут низкими, или даже отрицательными, по мере того как население начнет переводить свои наличные сбережения в ценные бумаги, по которым предполагается выплата процентных ставок. Высокий доход от сеньоража в России объясняется иными причинами: государство получает высокий доход от налогов благодаря высокому уровню инфляции в условиях большого количества наличных денег в обращении, что, в свою очередь, связано с укоренившейся традицией коррупционной системы использовать наличные средства.

Даже при сегодняшних увеличившихся показателях отношение сеньоража к ВВП, представленное на рис. 6.1, гораздо ниже, чем соответствующие оценки масштаба неуплаты налогов, которые обсуждались в главе 5. Для США было рассчитано, что уровень неуплаты только федеральных налогов составлял 2,7 %, а если учесть неуплату местных налогов и налогов штатов, то это значение увеличилось бы приблизительно еще на один процент. Как мы уже отмечали в главе 5, в Европе уровень неуплаты налогов еще более высокий.

Рис. 6.1. Отношение доходов с сеньоража к ВВП, средние показатели для периода с 2006 по 2015 год

Источники: IMF, International Financial Statistics, а также материалы центрального банка. Данные для Норвегии приводятся за период с 2006 по 2014 год.

Особо нужно отметить ситуацию в Швеции. Здесь с 2007 года использование населением наличных бумажных денег и монет сокращается, причем не только по отношению к ВВП, но также и в абсолютных величинах. Поэтому доход от печатания бумажных денег в Швеции, измеренный по этому принципу, имеет отрицательные значения[203]203

Более подробно о падении спроса на наличность в Швеции начиная с 2007 года см. в: (Jochnick 2015).

[Закрыть]. Именно поэтому шведский центральный банк – Риксбанк – уже начал обсуждать вопрос о том, почему, в перспективе, ему следует сконцентрировать свои усилия на оздоровлении экономики в целом, а не на отчетах о прибылях и убытках[204]204

См.: (Jochnick 2015).

[Закрыть]. В этом отношении, после финансового кризиса 2008 года, Швеция имеет уникальный опыт. Однако, как уже упоминалось выше, легко представить себе ситуацию, когда, при условии что начнется нормализация процентных ставок, временно снизится спрос на наличные деньги. Тогда центральные банки уже других стран могут столкнуться с той же проблемой, что и Швеция. При этом центральный банк Швеции на протяжении всего этого периода продолжит печатание бумажных денег, используя «сеньораж альтернативных издержек». К обсуждению опыта Швеции мы еще вернемся в главе 7.

В течение многих десятилетий сеньораж, как доля от ВВП, приносил относительно скромные доходы. Нужно признать, однако, что в период высокой инфляции в 1970-е годы в некоторых европейских странах сеньоражные доходы от печатания денег были существенно более высокими. Так, например, в период с 1974 по 1978 год доходы от сеньоража в Греции, получаемые от печатания денег, ежегодно составляли от 2,2 до 2,7 %, а в Италии – от 1,1 до 1,4 % ежегодно[205]205

Расчеты сделаны на основе данных, предоставленных в источнике: International Monetary Funds’ International Financial Statistics (n. d.)

[Закрыть]. Но с появлением альтернативных платежных средств, таких как кредитные и дебетовые карты, с трудом верится, что такой высокий уровень снова будет наблюдаться в большинстве развитых европейских стран, которые находятся в одном шаге от нового витка вполне ожидаемой инфляции.

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!Правообладателям!

Данное произведение размещено по согласованию с ООО "ЛитРес" (20% исходного текста). Если размещение книги нарушает чьи-либо права, то сообщите об этом.Читателям!

Оплатили, но не знаете что делать дальше?