Автор книги: Роман Аргашоков

Жанр: Личные финансы, Бизнес-Книги

Возрастные ограничения: +6

сообщить о неприемлемом содержимом

Текущая страница: 4 (всего у книги 13 страниц) [доступный отрывок для чтения: 4 страниц]

Многие люди пытаются включать в смету целей страховку жизни, резерв денег, погашение долгов и кредитов, инвестиции, расширение бизнеса. Но эти опции – это само собой разумеющиеся пункты нормального финансового плана любого человека. В смете они не нужны. Там должны быть только те цели, которые повышают качество вашей жизни, дарят положительные эмоции.

Вы же не празднуете оформление полиса КАСКО на автомобиль или не обмываете с друзьями покупку запаски для автомобиля. Представьте, что вы избавились от долгов, сформировали резерв, заработали на инвестициях или в бизнесе. Что вы на все это себе, любимому, купите? Именно такие цели, как квартиры, машины, путешествия, дают максимум эмоций, их и надо включать в смету целей.

Многие люди под давлением финансовых проблем разучились радоваться, потеряли вкус к жизни. Вот и забивают смету целей страховками, резервами и инвестициями. Но это всего лишь инструмент, а не сама цель. Получается немного странно – ненавижу водить… но мне нужна машина, чтобы ездить на работу. Ненавижу работу, но мне надо платить за кредит на машину. Одни сплошные надо. А радоваться жизни не собираетесь?

Проверьте ближайшие 5–7 лет на перегрузПосле занесения всех необходимых целей в смету и удаления из нее всего лишнего, посмотрите, сколько денег вам понадобится в ближайшие 5 лет. За этот небольшой срок вы можете не успеть кардинально увеличить свой доход, создать накопления и приумножить их в инвестициях.

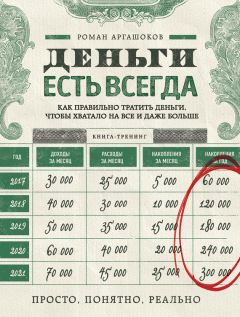

При этом многие люди хотят все сразу и еще вчера. Вот и нагружают ближайшие 5 лет целями миллионов на двадцать. Посчитайте, сколько их у вас. Допустим, те самые 20 миллионов рублей. Разделите их на 60 месяцев (5 лет × 12 месяцев) и поймите, что вам потребуется 333 тысячи рублей ежемесячно откладывать на такие покупки. Плюс надо на что-то жить – при таких целях представим, что хотя бы 167 тысяч рублей в месяц вы тратите на жизнь. Зарабатываете ли вы сейчас 500 тысяч рублей в месяц или хотя бы 300?

Если нет таких доходов и нет старого имущества для продажи, то лучше уменьшить нагрузку на ближайшие годы и перенести дорогостоящие цели на чуть более поздний срок. Крупные цели лучше достигать постепенно, чтобы не надорваться.

Не стоит в качестве первой машины брать сразу немецкий внедорожник. Без опыта вождения велик шанс попасть в аварию. Для чего вам такие расходы? Взяли бы вначале подержанный корейский автомобиль, потом поменяли на японский, потом на немецкий и так далее. И вам спокойнее, и кошелек не будет просить пощады!

ЗАДАНИЕ

Оптимизируйте смету целей – включите жизнеобеспечивающие цели, исключите ненужные цели и проверьте ближайшие 5–7 лет на перегруз.

ОСНОВНЫЕ МЫСЛИ ГЛАВЫ «ОПРЕДЕЛИТЕ СВОИ МАТЕРИАЛЬНЫЕ ЦЕЛИ»

✓ У вас должна быть причина иметь деньги – список крупных материальных целей.

✓ Цель – конкретизированная мечта, имеет характеристики, сроки достижения и стоимость.

✓ Мечты должны быть достижимы и должны «возбуждать», то есть рождать энергию действовать.

✓ Массовая реклама приводит к появлению навязанных мечтаний, достижение которых нас не мотивирует.

✓ Страх перевести мечту в цель легко преодолевается с помощью метода «от противного».

✓ В первую очередь важно достижение жизнеобеспечивающих целей – жилье, машина, рождение и обучение детей, ежегодный отпуск и пассивный доход.

✓ Важно не перегружать ближайшие 5–7 лет большим количеством дорогостоящих целей.

РЕЗУЛЬТАТЫ ВЫПОЛНЕНИЯ ЗАДАНИЙ

• Появится веская причина иметь деньги.

• Появится понимание, что именно нужно купить, чтобы быть довольным своим качеством жизни.

Глава 5

Возьмите деньги под свой контроль

Составьте отчет об активах и пассивах (накоплениях и долгах)

– Куда ты решил поехать отдыхать?

– Оценив свои накопления, я решил, что не устал.

Составление списка целей определяет точку Б, в которую мы хотим прийти. Теперь нужно найти точку А, то есть ту, где мы находимся. Для этого нужно составить отчет об активах и пассивах или о накоплениях и долгах. И внести их в соответствующую таблицу.

Данная таблица также есть в списке материалов к книге, которые вам были отправлены с сайта www.dev.fincult.ru.

Данный раздел управления деньгами относится к контролю денег. А мы так не любим контролировать, особенно себя. Когда душа просит праздника – кошелек просит пощады, говорит народная мудрость. Но душа-то праздника хочет всегда! И чем хуже у нас настроение, тем больше потребность в празднике. Так никаких денег не напасешься. Временно на помощь приходят кредитные деньги, но этот путь приводит к долговой яме.

Людей часто расслабляют хорошие по средним меркам доходы. Вот они и не считают свои накопления. Проходит время, а что у них накапливается, кроме впечатлений и фотографий с курортов? Чаще всего только долги. Чтобы не фантазировать, что все с деньгами хорошо, нужно понять, что накопления создаются, а кредиты (если они есть) тают. Деньги задерживаются только там, где есть контроль.

Составляем список активов

– Какие активы у вашего предприятия?

– Есть тут пара нетрадиционалов.

Что такое активы? Известный американский автор японского происхождения Роберт Кийосаки называет активами только то, что приносит доход. Все, что приводит к расходам, по его мнению, означает пассивы.

Значит, собственная квартира, за которую мы платим квартплату, к примеру, пять тысяч рублей, – это пассив. Но если бы у нас не было своего жилья, то за съемное пришлось бы платить тысяч тридцать. Сэкономил – считай, заработал? Значит, квартира – актив или нет? Или где отражать стоимость старой машины, которую можно продать при покупке новой?

Мне больше нравится подход российских финансовых консультантов, которые пассивами считают только долги (в том числе кредиты), а активы разделяют на реальные и другие. Реальные активы приносят доход или предполагается, что они должны приносить доход. Это акции, паи ПИФов, недвижимость, сдаваемая в аренду, бизнес, банковские вклады и тому подобное. Каталог активов содержится в таблице балансового отчета, которая пришла к вам вместе с другими материалами к книге. Удалите ненужные активы, которых у вас нет, оставив те, которые у вас есть.

Другие активы не приносят дохода и могут даже создавать расходы. Но их можно обменять на деньги и потратить на достижение материальных целей. К ним относятся машина, на которой вы ездите, квартира, в которой живете, гараж, которым пользуетесь, дача, наличные деньги дома (их обесценивает инфляция) и тому подобное.

Внесите в таблицу названия активов, текущую рыночную стоимость (за сколько можно продать), а по реальным активам добавьте годовой доход и доходность в процентах. Напомню, что доходность рассчитывается как годовой доход/рыночная стоимость × 100 процентов.

Единственное, что не нужно заносить в таблицу, – это активы, получить которые маловероятно или возможно, но через очень долгий срок. Например, стоимость своих гаджетов – вряд ли вы будете их продавать. Или мебель, бытовую технику, спортивный или садовый инвентарь и тому подобные мелочи. Давайте записывать в активы что-то крупное – от автомобиля или чего-нибудь другого от 100 тысяч рублей и выше.

Деньги, которые вам должны, но вряд ли вернут, не стоит записывать – только будете расстраиваться. Наследство, которое вы когда-то получите, тоже не заносите. А то при сложностях с деньгами неосознанно будете желать ухода из жизни своим любимым бабушкам-дедушкам или папам-мамам.

Также не стоит заносить стоимость своих внутренних органов. Люди, знаете ли, горазды на выдумки, чтобы искусственно раздуть свой отчет об активах и пассивах. Короче, то, что вы в ближайшие три месяца не можете продать по своей воле, лучше не учитывать.

При этом кредитную квартиру вы вносите в таблицу. Просто в пассивы потом добавите ипотечный кредит. Так же с машиной и автокредитом – в активах автомобиль, в пассивах кредит на него.

Стоимость бизнеса считайте по годовой прибыли плюс рыночная стоимость капиталоемких активов (здания, машины, оборудование) минус долги. Важно, чтобы он мог работать и приносить доход без вашего личного участия с новым собственником. Проверьте правильность расчета суммы так: купили бы вы сами свой бизнес за такую стоимость? Если нет, то не раздувайте отчет, лучше уменьшите сумму до реальной.

Куда отнесем зарплату? К реальным или другим активам? Зарплата – это доход. Ее нельзя продать. Еще раз: главный критерий активов – их можно продать.

Для удобства расчетов важно, чтобы все отчеты – смета целей, активы и пассивы, бюджет, личный финансовый план – были в одной валюте.

Бывает, что у людей нет реальных активов, они какие-то другие. Это значит, что нет источников дополнительного дохода, которые помогали бы содержать квартиру, машину и иное имущество. Хуже, когда нет никаких активов. Возникает серьезный повод задуматься.

Подсчитайте общую стоимость активов – реальных и других, а также общий доход по реальным активам. Эти данные мы используем в дальнейшем.

ЗАДАНИЕ

Составьте первую часть балансового отчета – список реальных и других активов (с рыночной стоимостью, годовым доходом и доходностью). Подсчитайте общую стоимость активов и суммарный годовой доход по ним.

Составляем список пассивов

– Сумму долга прописью писать?

– А какой размер долга?

– Шесть миллионов восемьсот тысяч рублей.

– Слезами пиши!

Пассивы – это долги всех видов: займы (чужие деньги без оплаты процентов), кредиты (чужие деньги с оплатой процентов) и обязательства (пообещали помочь, чаще всего близким родственникам).

Что отличает пассив/долги от расходов? Пассив можно погасить, и больше нет долга. А расходы, например по квартплате, нужно оплачивать ежемесячно. При этом неоплаченные старые расходы стали долгами. Но стоит их один раз погасить – и вновь перед вами очередной платеж – просто расход. Надеюсь, я сумел донести разницу.

По всем пассивам вносим в таблицу остаток долга (не сколько занимали, а сколько надо будет отдать, включая проценты), ежемесячный платеж, а по кредитам еще и процентную ставку. В конце считаем общую сумму пассивов и размер ежемесячных выплат.

Идеально, если месячный платеж не превышает 10 процентов от вашего дохода. Даже при уменьшении дохода в два раза (все в жизни бывает) вы направляете на погашение долга лишь 20 процентов дохода. Такую нагрузку способен выдержать бюджет практически любой семьи. Если ежемесячный платеж уже сейчас превышает 50 процентов дохода и «душит» вас, нужно будет снижать платеж. Как это сделать, будет показано в одной из будущих глав.

Когда долгов много, не хочется честно называть реальную сумму. Она пугает. Все время норовишь что-то забыть – долги по коммуналке, по налогам, по штрафам ГИБДД, мелкие займы до получки, какой-нибудь кредит. Но если не прописать общую сумму долгов, то не начнешь от них избавляться. Наоборот, можно набрать новых кредитов в иллюзии, что ситуация еще не слишком плохая. Поэтому либо сейчас вы запишете пугающую сумму, либо потом намного большую.

ЗАДАНИЕ

Составьте список пассивов (долгов и кредитов), внесите остаток выплат по ним, размер ежемесячного платежа, процентную ставку (для кредитов), а также общую сумму долгов и общий ежемесячный платеж по ним.

Считаем разницу между активами и пассивами

Приходит мужик в банк, подходит к операционисту:

– Урод, выпиши мне чековую книжку.

Операционист обиделся и пошел к менеджеру, мол, клиент оскорбляет. Менеджер спрашивает, а какой у него остаток на счете.

– Два миллиона триста четырнадцать тысяч долларов.

– Урод! Выпиши ему чековую книжку!

Вот вы высчитали стоимость активов и пассивов. Теперь пришло время определить разницу между активами и пассивами. Эту сумму называют «вашей ценой» в финансовом смысле. Звучит цинично, зато очень отрезвляет, опускает с небес на землю.

Если разница положительная – это хорошо. Значит, есть накопления, на которые можно опереться при достижении крупных целей. Если разница нулевая, это печально. Накопления отсутствуют либо равны долгам. Считайте – помощи никакой. Если разница отрицательная, то есть долгов больше, чем накоплений, то надо срочно менять подход к управлению деньгами. Судя по тому, что вы начали читать эту книгу, вы это уже делаете. Важно не останавливаться и выполнять задания. Простое чтение вам не поможет.

Очень много людей живут в иллюзиях, что у них неплохая финансовая ситуация. Например, купил квартиру в ипотеку. Ее рыночная стоимость 5 миллионов, а по тридцатилетней ипотеке придется выплатить 5 стоимостей квартиры, то есть 25 миллионов рублей. Вот вы и поправили личную капитализацию на минус двадцать миллионов рублей. Обогатились, так сказать!

Огромное количество людей ждет внешнего толчка, чтобы начать менять свой подход к управлению деньгами. Конечно, можно ждать введения налога на бедность – бедные будут платить государству за то, что они бедные, и в попытке избежать этого они станут богатыми (шутка). Но если его не введут? Начните действовать сами.

ЗАДАНИЕ

Посчитайте разницу между активами и пассивами. Оцените свою стоимость в финансовом плане. Ответьте себе на вопрос – довольны ли вы увиденным числом? Появилось ли желание изменить эту ситуацию?

Определите свои доходы и расходы

Период полураспада зарплаты составляет одну неделю… и от размера зарплаты не зависит.

С помощью сметы целей мы поняли, где находится точка Б, в которую нам нужно прийти. Из балансового отчета (активы-пассивы) мы поняли, где точка А, то есть где мы находимся сейчас относительно наших целей. Теперь нужно понять, с какой скоростью мы сможем двигаться из точки А в точку Б.

Скорость движения к целям – это количество денег, которые вы откладываете. Те деньги, которые не потрачены на текущее потребление. Надо определить соотношение, сколько денег будет потрачено на сегодняшний комфорт, а сколько – на крупные материальные цели.

Поможет в этом семейный или личный бюджет. Почему без бюджета не обойтись? Практика показывает, что люди склонны тратить все, что зарабатывают, и даже больше (за счет кредитных денег). Один мой клиент бил себя в грудь, что тратит около 70 тысяч рублей в месяц. После записи всех расходов в течение месяца он немного удивился, увидев реальную сумму расходов – 210 тысяч рублей.

АНЕКДОТ В ТЕМУ:

Олигарх слетал в космос.

– Как впечатление, сколько заплатили?

– Все понравилось. Заплатил 200 миллионов долларов.

– Как? Все же за 20 миллионов летают.

– Да я на яхте летал.

Любые деньги можно потратить. В мире не все футбольные клубы раскуплены. Как закончится футбол, можно перекинуться на другие виды спорта. В такой ситуации логичен вопрос – когда вы остановитесь и перестанете тратить все свои доходы?

Да я на яхте летал.

Если вы тратите все до копейки, то с чего откладывать на покупку квартиры или машины? Ведь кредит – это тоже форма откладывания денег с текущего потребления на достижение крупных целей. Когда доходы низкие, мы склонны считать каждую копейку и даже умудряемся откладывать. Посмотрите на старушек, они живут на нищенскую пенсию, а потом приносят в финансовые пирамиды и другим мошенникам по нескольку десятков и даже сотен тысяч рублей.

Но когда доходы вырастают, мы вспоминаем, как страдали в режиме тотальной экономии. И чтобы компенсировать недополучение эмоций, тратим все и даже больше.

История про моего университетского друга

Во время обучения на третьем курсе университета мы с другом устроились подрабатывать продавцами мужских костюмов в универмаг «Большой Гостиный Двор». Он вышел на работу раньше меня на 2,5 месяца. Получал 200 долларов, что равнялось 6 тысячам рублей. Жил, как все студенты, попивал дешевое пиво «Балтика 3», выходные пьянствовал в студенческом кафе. В конце месяца или денег не оставалось вовсе, или приходилось занимать рублей 500 до получки.

Через 2 месяца его повысили до маркетолога, прибавили 100 долларов, или 3 тысячи рублей. Я быстро прикинул – 500 рублей тратим на погашение долга, 1000 направляем на потребление, а 1500 рублей в месяц откладываем. Если раньше на жизнь хватало 6 тысяч рублей, то теперь будет целых 7500. Это же больше на полторы тысячи. А ко времени окончания вуза можно сколотить первоначальный капиталец тысяч в 100 для создания бизнеса.

Думаете, так и произошло? Ровно в день зарплаты пиво «Балтика 3» поменялось на «Карлсберг». Не какой-то там промежуточный вариант, а на пиво в 3 раза дороже. Кафешка в студгородке почему-то начала оскорблять эстетический вкус моего друга. Ведь он – утонченная натура, учил французский язык, изучал философию. Пришлось переместиться в новое кафе, поприличнее. И долг в конце месяца стал дорастать до 1000 рублей. И так далее по мере увеличения доходов.

Узнали себя в этой истории? Ведь так можно до бесконечности. Но если уж приняли решение достигать материальных целей, которые определили ранее, нужно начать откладывать. Возможно, у вас и так это получалось раньше. Может быть, не каждый месяц, не помногу. Но наверняка, когда начинали на что-то копить, удавалось не потратить весь доход.

Нужно определить 4 числа: доходы в месяц, расходы в месяц на потребление, ежемесячные расходы на погашение кредитов и прибыль как разницу между доходами и всеми расходами. Желательно высчитать средние величины, опираясь на статистику нескольких месяцев.

Эти данные можно взять из ваших бюджетов за прошлые месяцы, если вы прежде записывали свои доходы и расходы, или примерно прикинуть. Сколько в среднем вы зарабатываете? Если доход стабильный, тут совсем просто. Сколько в месяц уходит на погашение кредитов? Сколько остается денег в конце месяца? Разница между доходами, расходами и прибылью и составит сумму расходов в месяц.

Если в конце месяца остается отрицательная величина, то вы погружаетесь в долги. Ни о каком достижении крупных целей не может идти и речи. Если месяц завершается в ноль, то вы топчетесь на месте. Да, долги не растут, но и накопления тоже. Попробуйте откладывать от 10 до 20 процентов доходов. Скорее всего вы не заметите существенного изменения в качестве жизни, но хотя бы появится возможность двигаться к желанным квартирам и машинам.

ЗАДАНИЕ

Запишите четыре числа: доходы в месяц, расходы в месяц на проживание, расходы в месяц на погашение кредитов и прибыль (разницу между доходами и расходами).

Начните контролировать расходы с помощью ведения бюджета

«Мы рождены, чтоб деньги сделать пылью».

Девиз женщин

Чтобы не вылезать из запланированных расходов и откладывать нужную сумму денег ежемесячно, нужно начать записывать доходы и расходы. На память в этих вопросах полагаться слишком опасно. Долгое время я использовал простейшую таблицу в программе Excel.

Данная таблица также есть в списке материалов к книге, которые вам были отправлены с сайта www.dev.fincult.ru.

Когда через 5 лет мне захотелось каких-то перемен, я заменил такую табличку на удобное для меня мобильное приложение на смартфоне. Из огромного списка вариантов приложений, которые предлагаются для всех типов устройств, вы без труда найдете что-то и для себя.

Заносите туда доходы и расходы ежедневно. Даже сам процесс ежедневного занесения операций будет вас дисциплинировать.

ЗАДАНИЕ

Выберите для себя удобную программу или приложение для учета денег и начните вносить в него доходы и расходы.

Почему мы бросаем контроль расходов? Как не бросать?

Пропавший без вести бюджет.

Михаил Лашков

Ответьте себе, сколько раз вы начинали и бросали, вновь начинали и опять бросали записывать доходы и расходы? До 5 раз, от 5 до 10 раз, свыше 10 раз? Многим становится лень, они не видят эффекта, придумывают себе массу отговорок. В результате бросают контроль расходов, начинают жить не по средствам, и перестает удаваться откладывать.

Давайте проанализируем причины, по которым люди бросают рассчитывать свой бюджет. Пусть это поможет предотвратить ошибки.

Причина № 1. Бюджет – это цербер, цель которого пересадить вас на «хлеб и воду»Многие считают, что нужно отказаться от всех форм удовольствий. Ведь логично, что долго вы так не протянете. На самом деле бюджет – это ваш сторожевой пес. Он защищает от двух вещей. Во-первых, от транжирства, когда деньги тратятся, а радости или пользы не приносят. Во-вторых, от траты накопления на квартиры или машины под воздействием различных рекламных уловок.

От того, как вы воспринимаете бюджет, будет зависеть ваше к нему отношение. Если от бюджета будет дискомфортно, вы его бросите. Если комфортно – будете его вести. А изменить восприятие очень легко – мы часто это делаем в своей жизни. Пьем чай с сахаром, потом без него, потом опять с сахаром. И во множестве других случаев. Поменяйте свое отношение к бюджету, и он перестанет вас напрягать.

Внимание! Это не конец книги.

Если начало книги вам понравилось, то полную версию можно приобрести у нашего партнёра - распространителя легального контента. Поддержите автора!Правообладателям!

Данное произведение размещено по согласованию с ООО "ЛитРес" (20% исходного текста). Если размещение книги нарушает чьи-либо права, то сообщите об этом.Читателям!

Оплатили, но не знаете что делать дальше?