Текст книги "Налоговое право: Учебник для вузов"

Автор книги: Сергей Пепеляев

Жанр: Учебная литература, Детские книги

сообщить о неприемлемом содержимом

Текущая страница: 16 (всего у книги 59 страниц) [доступный отрывок для чтения: 19 страниц]

Глава 7

Участники налоговых правоотношений

Основные участники налоговых правоотношений – субъекты хозяйственной деятельности и государственные органы. Права и обязанности составляют основу правового статуса участников налоговых правоотношений и служат основанием для выделения их категорий.

Субъекты хозяйственной деятельности как участники налоговых отношений выступают прежде всего в качестве налогоплательщиков, представителей налогоплательщиков, налоговых агентов. Банки как расчетно-кассовые центры выполняют ряд возложенных на них функций, связанных с налогообложением. Законодательство может налагать отдельные обязанности, связанные с налогообложением, и на другие категории лиц.

Государственные органы как участники налоговых отношений можно подразделить на структуры, реализующие свои основные функции в налоговой сфере (органы Министерства Российской Федерации по налогам и сборам, органы Государственного таможенного комитета Российской Федерации), и структуры, наделенные отдельными полномочиями в налогообложении (финансовые органы, сборщики налогов и сборов).

Правоохранительные органы выполняют функции предупреждения, выявления, пресечения и расследования наиболее опасных нарушений законодательства о налогах и сборах.

Состав участников налоговых правоотношений представлен на схеме II-3.

Налогоплательщик (субъект налогообложения) – это лицо, на котором лежит юридическая обязанность уплатить налог собственными средствами.

Налогоплательщик – лицо, юридически обязанное уплатить налог собственными средствами.

Налоговый кодекс Российской Федерации устанавливает, что налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с кодексом возложена обязанность уплачивать налоги и сборы (ст. 19 НК РФ). Таким образом, самое общее деление плательщиков на группы – это деление на налогоплательщиков – физических лиц и налогоплательщиков-организации (схема II-4).

До принятия НК РФ законодательство РФ о налогообложении признавало в качестве налогоплательщиков не только юридических лиц, но и их филиалы, обособленные подразделения, обладающие отдельным банковским счетом, составляющие бухгалтерский баланс, самостоятельно реализующие товары (работы, услуги). Это объяснялось необходимостью обеспечить поступление налогов в региональные и местные бюджеты не только по местонахождению головного офиса организации, но и по месту расположения филиалов и подразделений. Таким образом, одно юридическое лицо оказывалось разделенным на несколько самостоятельных налогоплательщиков. Это влекло установление новых сложных правил, регламентирующих налоговые последствия движения денег и материальных средств между такими налогоплательщиками. В результате законодательство становилось все более казуистичным, не отвечающим потребностям развития экономики.

Под организациями-налогоплательщиками понимаются юридические лица.

В НК РФ под организациями-налогоплательщиками понимаются юридические лица. Порядок распределения налоговых платежей между бюджетами различных территорий, на которых юридическое лицо ведет деятельность через расположенные там филиалы и иные обособленные подразделения, устанавливается применительно к конкретным налогам.

Помимо российских юридических лиц, плательщиками налогов в РФ при определенных обстоятельствах могут быть также иностранные организации: юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью; международные организации, их филиалы и представительства, созданные на территории РФ.

В законодательстве многих стран группа предприятий – самостоятельных юридических лиц, связанных между собой организационно, финансово и технически, может объединяться для консолидации экономических результатов деятельности ее участников и уплаты налога исходя из общей прибыли группы. Это объясняется тем, что, во-первых, в условиях специализации производства итоговый результат может быть получен на стадии реализации готового продукта, а во-вторых, внутри такой группы существует множество вариантов планирования налоговых платежей, поэтому налогообложение отдельных участников группы может оказаться неэффективным.

Еще Федеральный закон от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах» предусматривал, что участники финансово-промышленной группы, занятые в сфере производства товаров (работ, услуг), могут быть признаны консолидированной группой налогоплательщиков (ст. 13).

Только в 2011 г. подобное положение появилось в НК РФ. Консолидированная группа налогоплательщиков – это их добровольное, на основе договора объединение в целях исчисления и уплаты налога на прибыль исходя из совокупного финансового результата деятельности всех объединившихся в группу. Консолидированная группа не признается самостоятельным налогоплательщиком, все ее участники сохраняют свой налогово-правовой статус. Но один из них выступает ответственным участником, действующим как представитель остальных.

Консолидированную группу налогоплательщиков могут создавать не только юридические, но и физические лица. Например, законодательство США предусматривает право супругов представлять совместную декларацию о доходах. К их общему доходу применяется специальная шкала налогообложения.

НК РФ не предусматривает такого варианта налогообложения в России.

Наличие организационных и родственных связей налогоплательщиков может учитываться в налоговом законодательстве и в ином аспекте. Такие обстоятельства могут оказывать на фактические результаты хозяйственной деятельности искажающее влияние в целях налоговой минимизации. Поэтому сделки между взаимозависимыми лицами находятся под особым контролем у налоговых органов всех стран. Взаимозависимыми признаются физические лица и (или) организации, отношения между которыми могут оказать непосредственное влияние на условия и результаты сделок, экономические результаты их деятельности или деятельности представляемых ими лиц. Примеры таких отношений: одно лицо непосредственно или косвенно участвует в имуществе другого лица (организации) и доля такого участия составляет более 25 %; одно физическое лицо подчиняется другому по должностному положению; лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого (ст. 105.1 НК РФ).

В ряде случаев лица признаются взаимозависимыми в силу закона. Однако таковыми лица могут быть признаны и решением суда, когда доказано наличие искажающего влияния на налогообложение сложившихся между лицами отношений.

Результаты сделок между взаимозависимыми лицами оцениваются с учетом особых сложных правил, установленных в главах 14.2–14.6 НК РФ. Объем этого правового регулирования настолько широк, специфичен и сложен, что составляет, по сути, автономную область налогово-правовых знаний (контроль в сфере трансфертного ценообразования) и требует особой специализации.

Из общего круга налогоплательщиков – организаций и физических лиц выделяют по различным основаниям отдельные категории. Это выделение вводится, как правило, в целях предоставления налоговых льгот, а также установления различных форм и методов налогообложения. Статья 56 НК РФ устанавливает, что льготы по налогам предоставляются отдельным категориям налогоплательщиков. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот, не могут быть индивидуальны.

Критерии выделения категорий налогоплательщиков не произвольны. Они выбираются с учетом принципов равного налогового бремени, всеобщности налогообложения.

Критериями выделения категорий налогоплательщиков могут служить только экономические основания.

Статья 3 НК РФ устанавливает, что налоги и сборы не могут быть дискриминационными и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Следовательно, все эти факторы не могут лежать в основе выделения категорий налогоплательщиков. Критериями могут служить лишь экономические основания, учитывающие имущественное состояние налогоплательщика, перспективы его развития, особенности ведения бизнеса и др.

«От неравного распределения податей между гражданами рождается ненависть одного класса к другому, отчего происходит и ненависть к самому правительству. Французская революция представляет ужасные примеры того и другого».

(Н. И. Тургенев, 1789–1871, русский экономист. Из книги «Опыт теории налогов» (1867))

Для налогоплательщиков – физических лиц наиболее значимо деление на лиц, имеющих статус предпринимателей, и лиц, не имеющих такого статуса. Законодательство устанавливает различный порядок учета этих налогоплательщиков, ведения ими учета результатов деятельности, расчета налоговых обязательств, составления и представления отчетности.

В группе налогоплательщиков-организаций выделяют категории российских и иностранных организаций. Законодательство, учитывая интернациональный характер бизнеса иностранных организаций, ограниченные возможности налогового контроля их деятельности, устанавливает особый порядок подсчета их прибыли и доходов, специфические методы перечисления налогов в бюджет и др.

На выбор форм и методов налогообложения оказывает влияние также вид деятельности налогоплательщика и возможность (или невозможность) организации эффективного налогового контроля в этой сфере. Законодательство выделяет сферы предпринимательской деятельности, в которых затруднен контроль за объемом получаемых доходов. Это, как правило, деятельность по оказанию бытовых услуг, розничная торговля и некоторые другие виды деятельности с высоким оборотом наличных денег. С юридических лиц и предпринимателей этой категории взимание большинства федеральных, региональных и местных налогов и сборов заменяется единым налогом на вмененный доход. Такой налог исчисляется «схематично». За основу берется условная доходность, определяемая через физические показатели, которые легко проконтролировать. Например, условная доходность предприятия розничной торговли определяется на основе площади торгового зла, а автотранспортного предприятия – по количеству транспортных средств, используемых для перевозки грузов.

Этот, довольно примитивный в своей основе метод налогообложения учитывает народную мудрость: «С паршивой овцы хоть шерсти клок». Его применение весьма обоснованно на раннем этапе развития налоговой системы.

Такой метод налогообложения позволяет выделить особую категорию налогоплательщиков – субъектов единого налога на вмененный доход.

Виды деятельности юридического лица определяют и виды уплачиваемых налогов. Как правило, это объясняется экономическими особенностями специфической деятельности, необходимостью особого регулирования рынка, изъятия сверх доходов, получаемых от эксплуатации природных ресурсов, а иногда и человеческих слабостей, и т. д. Так, законодатель может требовать от предприятий игорного бизнеса уплаты налога на игорный бизнес; от предприятий сырьевых отраслей уплаты специфичных для них налогов на пользование недрами, на воспроизводство минерально-сырьевой базы, на дополнительный доход от добычи углеводородов; экспортеры и импортеры уплачивают таможенные пошлины и сборы.

Предприятия отдельных отраслей могут создавать самостоятельную категорию налогоплательщиков в тех случаях, когда есть основания говорить о существенных отличиях форм и методов налогообложения. Так, у предприятий сырьевых отраслей значительная доля доходов изымается в виде рентных налогов, учитывающих объективные факторы хозяйствования, не зависящие от самого налогоплательщика: более богатое месторождение, удобное месторасположение объекта добычи и др.

Сельскохозяйственные товаропроизводители уплачивают единый сельскохозяйственный налог, построенный с учетом особенностей их деятельности (гл. 26.1 НК РФ «Система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог)».

Основой правового статуса налогоплательщика признана конституционная обязанность платить налоги и сборы: «Каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ). Все остальные установленные законами обязанности налогоплательщика так или иначе направлены на то, чтобы обеспечить неукоснительное, правильное и своевременное выполнение этой основной обязанности. Установленные законами права налогоплательщиков имеют целью поддержание баланса прав и интересов в их взаимоотношениях с налоговыми органами.

Основные права и обязанности едины для всех налогоплательщиков независимо от их групп, категорий и т. п. Законодательством о конкретных налогах эти права и обязанности конкретизируются, уточняется их содержание применительно к отдельным группам и категориям налогоплательщиков.

Основные права и обязанности едины для всех налогоплательщиков независимо от их групп и категорий.

В широком смысле права плательщиков налогов и сборов – это права на реализацию в законодательстве основных (конституционных) принципов налогообложения. Права налогоплательщиков соблюдаются, если законодательство принимается и исполняется с учетом принципов равного налогового бремени, равноправия, соразмерности и др.

Однако под правами налогоплательщиков понимают также конкретные правила взаимоотношений налогоплательщиков с налоговыми органами, имеющие целью гарантировать соблюдение гражданских, экономических, социальных прав и интересов граждан в налоговых отношениях. Если конституционные принципы налогообложения и сборов применяются, как правило, опосредованно, то нормы, закрепляющие права налогоплательщиков, действуют непосредственно, прямо. Они служат выражением общих принципов в их повседневном виде.

Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях.

Права налогоплательщиков – это гарантии правильной, точной реализации налогового законодательства. Поэтому в ряде стран права налогоплательщиков подняты на особую высоту. Так, во Франции, Канаде, США приняты декларации прав налогоплательщиков, в обобщенном виде перечисляющие и раскрывающие важнейшие правила взаимоотношений плательщиков налогов и налоговых органов{127}127

Cestnick, Timothy J. A Declaration of Taxpayer Rights. Tax and Investment Ideas. Canada, 1997. P. 243.

[Закрыть].

Можно выделить следующие основные права налогоплательщиков (схема II-5).

Право на информацию. Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях.

Налоговый кодекс Российской Федерации в этом отношении выделяет право налогоплательщика на получение текущей информации о законодательстве и право на получение разъяснений по конкретным вопросам, возникающим в практике налогообложения (схема II-6).

Согласно ст. 21 НК РФ налогоплательщики имеют право получать от налоговых органов информацию о действующих налогах и сборах, о законодательстве и иных актах, содержащих нормы о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц. По требованию налогоплательщика налоговый орган должен снабдить его формами налоговых деклараций и дать разъяснения о порядке их заполнения.

Налогоплательщики также имеют право получать от финансовых органов письменные разъяснения по применению законодательства о налогах и сборах.

Важно отметить, что всю информацию налоговые и финансовые органы обязаны предоставлять налогоплательщикам бесплатно.

Праву налогоплательщиков на получение информации корреспондирует обязанность налоговых органов проводить разъяснительную работу о применении законодательства о налогах и сборах, а также о принятых в соответствии с ним нормативных правовых актах, бесплатно информировать налогоплательщиков о действующих налогах и сборах, предоставлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов и др. (ст. 32 НК РФ).

Право на получение информации важно с различных точек зрения.

Во-первых, получение необходимых для налогообложения сведений бесплатно снижает расходы налогоплательщиков, косвенно связанные с выполнением обязанности платить налоги и сборы (на оплату консультантов, приобретение литературы и т. п.). Это способствует реализации принципа эффективности налогообложения.

Во-вторых, это право способствует реализации принципа определенности условий налогообложения, поскольку налогоплательщик, получая разъяснения по интересующему его вопросу, имеет возможность уяснить требования налогового законодательства.

В-третьих, это право – условие реализации принципа справедливости в случае привлечения налогоплательщика к ответственности. Налоговый кодекс РФ в качестве одного из обстоятельств, исключающих вину лица в совершении налогового правонарушения, указывает выполнение налогоплательщиком письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым, налоговым органом, или другим уполномоченным государственным органом, или их должностными лицами в пределах их компетенции (ст. 111 НК РФ). Отсутствие вины рассматривается обстоятельством, исключающим привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 НК РФ).

Право налогоплательщиков на получение информации требует от налоговых органов проведения специальных мероприятий, создания условий реализации этого права: издания и распространения методических пособий, организацию приема граждан, издание информационных материалов и т. п. НК РФ не устанавливает каких-либо конкретных правил в этом отношении. Поэтому ФНС России своими актами определяет правила предоставления информационных услуг налогоплательщикам{128}128

См.: Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами. Утвержден приказом ФНС России от 9 сентября 2005 г. №САЭ-3-01/444@.

[Закрыть].

Должностные лица налоговых органов должны вежливо и внимательно относиться к участникам налоговых отношений.

Право на вежливое и уважительное отношение. Налогоплательщик имеет право на вежливое и уважительное отношение во всех случаях общения с налоговыми органами, касается ли это ситуаций, когда предъявляются требования о предоставлении документации, проводятся проверки, другие контрольные мероприятия либо в иных обстоятельствах.

Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам, их представителям и участникам налоговых отношений, не унижать их чести и достоинства (ст. 33 НК РФ).

К сожалению, не изжито мнение, что налогоплательщики и налоговые органы находятся по разные стороны баррикады. Это создает настроение враждебности между участниками налоговых отношений. Такая ситуация – следствие бюрократизированной налоговой системы, когда у одной стороны отношений сосредоточены права, а у другой – обязанности. Надо полагать, что вежливое и уважительное общение участников налоговых отношений будет налаживаться с улучшением общей политико-правовой ситуации в государстве.

Право на беспристрастное применение закона. Налогоплательщики имеют право требовать правильного применения закона. Налоговые органы могут претендовать на уплату налогоплательщиками точных сумм налога, не больше и не меньше тех, которые определены на основе закона.

Налоговый кодекс РФ устанавливает, что налогоплательщики имеют право требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при выполнении ими служебных обязанностей (ст. 21). Налоговые органы обязаны соблюдать законодательство о налогах и сборах (ст. 32 НК РФ), их должностные лица обязаны действовать в строгом соответствии с НК РФ и иными федеральными законами (ст. 33 НК РФ).

Гарантией реализации этого права налогоплательщиков служит ответственность должностных лиц и иных работников налоговых органов за неправомерные действия или бездействие. Налоговое законодательство не устанавливает никаких специфических мер ответственности именно для должностных лиц и сотрудников налоговых органов. Эти меры, общие для всех должностных лиц, установлены трудовым, административным, уголовным законодательством.

«Налоговый инспектор делится с коллегой:

– Какой непонятливый налогоплательщик попался! Я ему в первый раз объяснил, как заполнять налоговую декларацию, – он не понял. Я во второй раз объяснил – он не понял. В третий раз объяснил – сам понял, а он все равно не понял»[7]7

Брызгалин А.В. Налоги, люди, время, или Этот безграничный Мир Налогов. – Екатеринбург: Налоги и финансовое право, 2008.

[Закрыть].

Другая гарантия права на точное применение закона – право требовать возмещения в полном объеме убытков (включая упущенную выгоду), причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц (ст. 21, 103 НК РФ). Порядок реализации таких требований установлен законодательством.

Налогоплательщики имеют право требовать правильного применения закона.

Важную гарантию права на точное применение закона составляет возможность самозащиты: налогоплательщик имеет право не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам. Право не реагировать на незаконные требования – эффективная возможность защищать свои права, но требующая осмотрительности и знания законодательства. Налоговый кодекс РФ устанавливает ответственность за невыполнение ряда законных требований налоговых органов: непредставление налоговому органу сведений, необходимых для налогового контроля (ст. 126 НК РФ), неявка либо уклонение от явки лица, вызываемого в качестве свидетеля по делу о налоговом правонарушении (ст. 128 НК РФ) и др. Поэтому лицо, отказывающееся выполнять акты и требования налоговых органов и их должностных лиц, должно быть уверено в незаконности этих требований. НК РФ не содержит никаких правил разрешения конфликта в случае отказа налогоплательщика подчиниться незаконным требованиям налоговых органов. В такой ситуации было бы правильным одновременно воспользоваться правом обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, с тем чтобы вышестоящий налоговый орган или суд способствовал разрешению конфликта.

Меры ответственности должностных лиц налоговых органов за неправомерные действия или бездействие установлены трудовым, административным и уголовным законодательством.

Право на признание действий добросовестными. Налогоплательщик имеет право на то, чтобы к нему относились как к добросовестному налогоплательщику, если только нет доказательств обратного.

«В военкомате офицер беседует с призывником:

– Какая ваша гражданская специальность?

– Я был налоговым инспектором.

– Отлично! Мы сделаем из вас сигнальщика. Будете играть сигнал «Подъем» по утрам. Вы уже привыкли к тому, что люди вас ненавидят»[8]8

Брызгалин А.В. Налоги, люди, время, или Этот безграничный Мир Налогов. – Екатеринбург: Налоги и финансовое право, 2008.

[Закрыть]

Статья 108 НК РФ устанавливает, что каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения. Обязанность доказывания обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возлагается на налоговые органы.

Обязанность доказывания обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возложена на налоговые органы.

Презумпция добросовестности налогоплательщика не сводится только к презумпции невиновности. Самое существенное проявление этой презумпции – в подходах к определению налоговой базы. Так, согласно ч. 3 ст. 105.3 НК РФ для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Кодекс устанавливает исчерпывающий перечень случаев, когда у налоговых органов есть основания подозревать налогоплательщика в неправильном указании цены.

Презумпция добросовестности проявляется и при оценке существа заключенных налогоплательщиком сделок, вида деятельности налогоплательщика. Уклонения от уплаты налогов нередко совершаются через придание тем или иным сделкам и операциям такого «внешнего вида», который приводит к снижению или освобождению от налоговых обязательств. В таком случае подлежит оценивать существо отношений, а не их форму. Однако не исключены злоупотребления правом оценивать существо сделок и непрофессиональные подходы к этой проблеме. Чтобы ограничить такие проявления и учитывая, что налогоплательщик по общему правилу поступает добросовестно, НК РФ устанавливает, что налоговые органы не могут в бесспорном порядке взыскивать доначисленные суммы налогов, если доначисление сделано в связи с изменением налоговым органом юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами, юридической квалификации статуса и вида деятельности налогоплательщика (ст. 45 НК РФ). Только суд вправе признать сделку притворной или мнимой и определить последствия, в том числе налоговые.

Только суд вправе признать сделку притворной или мнимой.

Право на конфиденциальность и невмешательство. В ходе реализации своих полномочий налоговые органы получают доступ к информации о налогоплательщике. Налогоплательщики вправе рассчитывать, что ставшая известной налоговым органам персональная и экономическая информация будет использована исключительно в целях, определенных законом.

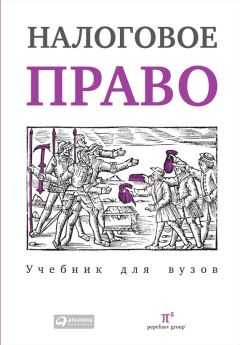

16

ГРАНЖУАН

Налоговая проверка

4 мая 1907 г. В журнале L’Assiette au Beurre Налоговые инспекторы обыскивают спальню: «Не волнуйтесь, месье, это всего лишь обычная проверка».

Налоговый кодекс РФ устанавливает, что налогоплательщики вправе требовать соблюдения налоговой тайны (ст. 21 НК РФ), а налоговые органы обязаны ее соблюдать (ст. 32 НК РФ).

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением перечисленного в НК РФ исчерпывающего круга сведений (ст. 102 НК РФ). Интересно отметить, что к налоговой тайне не отнесены сведения о нарушениях законодательства о налогах и сборах, допущенных налогоплательщиком, и мерах ответственности за эти нарушения. Это объясняется тем, что любому наказанию должна быть присуща превентивная функция. Публикуя сведения о допущенных нарушениях и наложенных взысканиях, налоговые органы преследуют цель предупреждения потенциальных нарушителей налогового законодательства. Однако нередко при этом преследуется и другая цель – дополнительное воздействие на самого налогоплательщика. Иногда это делается с желанием заведомо принудить налогоплательщика отказаться от обжалования незаконного решения налогового органа в расчете на то, что преимущества отмены такого решения не превзойдут ущерба для деловой репутации, нанесенного публикациями.

Такая практика, безусловно, незаконна. Она нарушает требования невмешательства налоговых органов в жизнь и деятельность налогоплательщика. Существо этого требования сводится к тому, что при проведении налогового контроля не допускается причинения неправомерного вреда налогоплательщику (иному обязанному лицу) либо имуществу, находящемуся в его владении, использовании или распоряжении (ст. 103 НК РФ).

Право налогоплательщика на невмешательство основано на конституционных положениях о неприкосновенности частной жизни, личной и семейной тайны, защите чести и доброго имени (ст. 23 Конституции РФ), запрете сбора, хранения, использования и распространения информации о частной жизни лица (ст. 24 Конституции РФ), неприкосновенности жилища (ст. 25 Конституции РФ).

В развитие этих положений НК РФ устанавливает, что доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц не допускается (п. 5 ст. 91 НК РФ).

НК РФ: доступ должностных лиц налоговых органов в жилые помещения помимо или против воли проживающих не допускается.

Необходимо отметить, что право на неприкосновенность жилища в соответствии со ст. 55 (ч. 3) и 56 (ч. 3) Конституции РФ может быть ограничено федеральным законом. Соответственно, НК РФ предусматривает, что федеральным законом могут быть установлены исключения из основного правила. Право на неприкосновенность жилища может быть ограничено и на основании судебного решения.

Право на справедливое рассмотрение споров. Налогоплательщик вправе в административном и/или судебном порядке (ст. 21 НК РФ) обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, если считает их неправильными.

Законодательство устанавливает процедуры обжалования актов и деяний, нарушающих права налогоплательщиков и других участников налоговых отношений.

Налоговый кодекс РФ гарантирует налогоплательщикам (плательщикам сборов) административную и судебную защиту их прав и законных интересов (ст. 22 НК РФ).

Существо права на обжалование состоит не столько в возможности налогоплательщика реализовать те или иные предусмотренные законом процедуры, сколько в обязанности соответствующего налогового органа или суда беспристрастно рассмотреть представленные возражения и принять решение, руководствуясь требованиями законности и обоснованности.

Налоговый кодекс РФ гарантирует налогоплательщикам (плательщикам сборов) административную и судебную защиту их прав и законных интересов.

Российские суды вполне объективно рассматривают налоговые споры, о чем свидетельствует судебно-арбитражная статистика: в предшествующее десятилетие в пользу налогоплательщиков разрешалось от 60 до 75 % дел, возбужденных по их заявлениям. Но на раннем этапе становления налоговой системы в России были весьма распространены случаи, когда этими требованиями пренебрегали в угоду соображениям целесообразности. Принимались решения, позволяющие приумножить или сохранить доходы бюджетов. Эти решения нарушали не только законодательство, но и Конституцию РФ. Например, Постановлением от 12 октября 1998 г. № 24-П КС РФ признал не соответствующей Конституции РФ практику применения арбитражными судами п. 3 ст. 11 Закона РФ от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации». В широком смысле «пробюджетные» решения по спорам налогоплательщиков и налоговых органов нарушают право налогоплательщиков платить только законно установленные налоги и сборы.

Право на справедливое рассмотрение споров предусматривает предоставление налогоплательщику информации о содержании и размере предъявляемых ему претензий. Эта информация должна быть представлена в виде и объеме, позволяющих налогоплательщику адекватно на нее реагировать. Налоговый кодекс РФ устанавливает, что налогоплательщики имеют право получать копии актов налоговой проверки и решений налоговых органов, а также требований об уплате налогов (ст. 21 НК РФ). Налоговые органы соответственно обязаны направлять налогоплательщику и иному обязанному лицу копии актов налоговой проверки и решения налогового органа, а также требования об уплате налогов и сборов (ст. 32 НК РФ).

Правообладателям!

Данное произведение размещено по согласованию с ООО "ЛитРес" (20% исходного текста). Если размещение книги нарушает чьи-либо права, то сообщите об этом.Читателям!

Оплатили, но не знаете что делать дальше?