Автор книги: Ольга Гнатюк

Жанр: Прочая образовательная литература, Наука и Образование

сообщить о неприемлемом содержимом

6. Взаимосвязь между наличным денежным обращением и оборотом платежных карт и электронных денежных средств в современной России

Одним из вопросов, которые возникают при изучении состояния и перспектив развития наличного денежного обращения в России, является вопрос о влиянии на него распространения платежных карт и электронных денежных средств.

Как известно, эмиссия наличных денег исторически является монополией Центрального Банка. Именно Банк России обеспечивает национальную экономику наличными деньгами (банкнотами и монетами) и несет эмиссионные издержки.

Как отмечалось выше, в России до сих пор высока доля налично-денежного обращения в совокупном денежном обороте, но при этом рынок безналичных платежей, в том числе платежей с использованием платежных карт постоянно растет, что отражается на структуре денежной массы.

Данные Банка России о количестве и объеме платежей осуществленных клиентами кредитных организаций за последние 6 лет свидетельствуют об их постоянном росте, в среднем на 17 % в год (таблица 25).

Таблица 25 – Динамика роста платежей клиентов кредитных организаций в России за период с 2008 по 2013 гг.[48]48

Составлена на основе данных Банка России

www.cbr.ru/statistics/p_sys/ piint.aspx?file=sheet004.htm

[Закрыть]

На развитие наличного денежного обращения в России (в части влияния распространения платежных карт и электронных денежных средств) в первую очередь, воздействует изменение объема розничных платежей. К ним относят денежные переводы между нефинансовыми организациями, преимущественно массовые, но небольшие по своей величине, платежи, обслуживающие как деловой, так и потребительский оборот. К особенностям розничных платежей можно отнести следующие: незначительную величину суммы перевода; большой объем платежных транзакций, т. е. массовый характер; одним из субъектов расчетов, как правило, является физическое лицо; платежи могут быть как регулярными, так и разовыми. Розничные платежи могут осуществляться в двух формах: наличной и безналичной. Налично-денежные платежи используются в сделках на небольшую сумму, при этом перевод стоимости является немедленным и окончательным.

В настоящее время безналичные розничные платежи могут осуществляться через кредитные организации, платежные системы, сотовых операторов (посредством сообщений с использованием абонентских устройств мобильной связи).

Анализ данных Банка России, показывает, что происходит постоянный рост безналичных платежей, как по количеству совершаемых транзакций (в среднем на 7 % в год), так и по объему переводов денежных средств (в среднем на 16 % ежегодно), при этом практически такими же темпами растет количество и объем платежей, осуществляемых в электронном формате.[49]49

Официальный сайт Банка России,

www.cbr.ru/statistics/p_sys/piint.aspx?ffle=sheet004.htm

[Закрыть] Но в целом доля безналичных платежей физических лиц в общем объеме осуществляемых гражданами платежей, остается ниже, чем в других странах с развивающимися рынками. Это объясняется следующими причинами: отсутствие развитой инфраструктуры, низкая финансовая грамотность населения, недоверие к банкам и системам безналичных расчетов, рост количества и объема мошеннических операций.

В целях создания благоприятных условий для расширения масштабов применения платежных карт и электронных денежных средств необходимо содействие развитию институциональной и технологической инфраструктуры для осуществления безналичных расчетов. Торговые сети и организации, которые оказывают услуги населению, должны быть оснащены техникой для приема платежных карт. Россия занимает одно из первых мест в Европе по оснащению банкоматами, но в основном российские банкоматы располагаются в Москве и в Санкт-Петербурге. По оснащению POS-терминалами, с помощью которых и можно рассчитаться платежной картой, Россия серьезно отстает от развитых стран мира: на начало 2012 года в России на 1000 жителей имелось лишь 3,7 POS-терминала (во Франции данный показатель составлял 22 терминала). Для преодоления данного недостатка следует принять меры по расширению географии применения платежных карт, то есть решить проблему нехватки банкоматов и устройств для приема банковских карт в торговых точках в отдаленных населенных пунктах.

Важным фактором расширения применения платежных карт и электронных денежных средств являются способы стимулирования торговых точек на прием к оплате платежных карт. В настоящее время цена на товар не варьируется в зависимости от способа его оплаты, а стоимость обслуживания при расчетах наличными деньгами для продавца выше, чем при расчетах платежными картами. Решением может стать введение продавцами некоторой надбавки к цене товара в случае его оплаты наличными денежными средствами. Банки, в свою очередь, должны установить экономически обоснованную ценовую политику при осуществлении эквай-ринга и инкассации.

Сегодня идет активное обсуждение законопроекта по которому Банк России будет устанавливать предельные суммы расчетов наличными деньгами между гражданами. Продавцы (за исключением микропредприятий) с вступлением закона в силу будут обязаны обеспечить возможность оплаты товаров и услуг платежными картами.

Кроме развития инфраструктуры для расширения сферы применения платежных карт и электронных денежных средств следует повышать финансовую грамотность населения. Необходимо проводить периодические информационные кампании, направленные на продвижение новых банковских продуктов, что будет способствовать повышению уровня финансовой грамотности населения и улучшению имиджа кредитных организаций. Держатели карт должны научиться взаимодействовать с банком, регулярно осуществлять запросы о состоянии своих счетов. Реализация зарплатных проектов, перевод пенсий на банковские карты должны сопровождаться просветительскими мероприятиями, чтобы население понимало преимущества подобных нововведений, а не чувствовало ущемление собственных прав.

Как отмечалось выше, платежные карты преимущественно используются с целью снятия наличных денежных средств. Часто держатели карт боятся передавать карту в руки другому человеку при оплате, их не устраивает время, потраченное на совершение операции, некоторые владельцы платежных карт боятся потерять контроль над собственными расходами, совершая их в безналичной форме. В некоторых развитых странах несколько лет назад произошло внедрение следующей инновации: при обналичивании денег с банковского счета, держатель карты обязан заплатить некоторый процент. С одной стороны, это нарушение законных прав, с другой стороны – стимул для использования электронных денежных средств и платежных карт.

Объем мошеннических операций с платежными картами достаточно велик, что также снижает заинтересованность потенциальных владельцев. Наиболее распространенным преступлением является подделка карт или незаконное использование подлинных карт и их реквизитов. Термин киберпреступности применим не только к платежным картам, но и к электронным деньгам в сетях. Высокая защита от подделки и, соответственно, от совершения мошеннических операций может быть достигнута за счет встроенного чипа, являющегося микрокомпьютером. Для более серьезной защиты средств участников в дополнение к чиповой карте необходимо предусмотреть оборудование, которое позволяло бы использовать технологии электронной подписи. Помимо этого, необходимо совершенствовать инфраструктуру электронных платежей. Создание Единого клирингового расчетного центра по обработке транзакций международных платежных систем, работающих на территории России, сделает безналичные расчеты более дешевыми и безопасными.

Согласно данным аналитического обзора Банка России инцидентов, связанных с нарушением требований к обеспечению защиты информации при осуществлении переводов денежных средств, за 1 полугодие 2013 г. выявлено 10643 инцидента.

В таблице 26 представлены данные о распределении инцидентов по типам их последствий. Анализ представленных данных показывает, что наиболее частыми являются нарушения: осуществление переводов денежных средств лицами, не обладающими правом распоряжения этими денежными средствами; нарушение конфиденциальности информации; невозможность предоставления услуг по переводу денежных средств в платежной системе в течении трех часов и более.

Анализ данных показывает, что при переводе денежных средств в рамках платежных систем реализуются следующие виды рисков: риск мошенничества и хакерских атак; проблемы при обслуживании клиентов вследствие невозможности осуществления перевода денежных средств; риск, связанный с процессом контроля и управления безналичными расчетами, что может быть вызвано отсутствием оперативности, прозрачности и контроля со стороны институтов, которые играют роль контролеров в платежной цепи; правовой риск, возникающий вследствие несоблюдения требований законодательства или условий договора, репутационный риск.

Анализ рисков, связанных с переводом денежных средств, подразумевает следующие методы их минимизации:

• тщательный анализ финансового состояния эмитентов, участвующих в безналичных расчетах;

• контроль за обоснованностью контрактных соглашений между заинтересованными сторонами, направленный на защиту пользователей от риска финансовых потерь, риска неисполнения сделок и риска мошенничества;

• обеспечение технической и организационной безопасности безналичных платежей.

Таблица 26 – Распределение инцидентов по типам их последствий, в процентах от общего количества инцидентов[50]50

Официальный сайт Банка России http://www.cbr.ru/PSystem/analytics/analysis_13_1.pdf

[Закрыть]

С целью преодоления выше приведенных проблем кредитные организации реализуют комплекс мероприятий организационного и технического характера, направленных на обеспечение защиты информации.

Так как основное количество схем хищений направлено на реализацию различных атак на процедуры и технологии расчетов с использованием электронных средств платежа, включая системы дистанционного банковского обслуживания (ДБО), то и основные мероприятия ориентированы на защиту этих средств. К таким мероприятиям относятся:

• разработка рекомендаций и памяток для клиентов по безопасному использованию электронных средств платежа;

• регулярное информирование клиентов об актуальных угрозах;

• фиксация в договорах с клиентами требований по обязательному применению ими антивирусных средств, по использованию компьютера только для работы с системами ДБО, по порядку использования и хранения ключей СКЗИ и других требований, направленных на повышение уровня ответственности клиента;

• установление разовых, суточных и иных лимитов на перевод/снятие денежных средств;

• технические меры по борьбе со скиммингом;

• видеонаблюдение в местах установки банкоматов;

• переход ряда банков на использование EMV-карт (хорошо зарекомендовавшая себя на практике в ряде европейских стран мера борьбы со скиммингом);

• использование получаемых по SMS или формируемых иным способом одноразовых паролей/кодов для подтверждения платежных поручений;

• внедрение носителей с неизвлекаемыми ключами электронной подписи;

• разработка программных и аппаратных средств формирования доверенной среды для работы клиента в режиме ДБО.

Банками проводится также ряд внутренних мероприятий, которые направлены на повышение защиты информации, создаются внутренние автоматизированные системы, осуществляющие мониторинг действий пользователей и регистрацию событий, позволяющих выявить противоправные действия.

Применение такого комплекса мероприятий позволяет повысить безопасность платежей с применением платежных карт и электронных денежных средств.

Таким образом, рынок безналичных платежей имеет огромный потенциал, который не используется в силу недостаточной информированности населения, его привычек, а также неразвитости самих сервисов электронных платежей. Немаловажным представляется дальнейшее совершенствование нормативно-правовой базы, должна быть обеспечена прозрачность условий и требований к представлению информации о платежных услугах в понятной для участников платежной системы форме.

Анализируя статистику и современные тенденции, можно сделать вывод, что население России будет все чаще использовать платежные карты и электронные денежные средства вместо наличных денежных средств.

По данным Банка России в 2012 году количество безналичных транзакций превысило количество операций по снятию наличных денежных средств и составило 52 % и 48 % соответственно, в 2013 году данная тенденция продолжилась и количество операций, совершенных с использованием банковских карт, по получению наличных денег составило 42,2 %, а по оплате товаров и услуг 57,8 %. При этом объем операций по получению наличных денег превысил безналичные платежи в 2013 году в 4 раза и составил 20908,5 млрд. руб., что свидетельствует о недоверии граждан к данной форме расчетов.[51]51

Официальный сайт Банка России, www.cbr.ru/statistics/p_sys/print.aspx?

file=sheet008.htm

[Закрыть]

Объем операций с использованием карт по итогам 2013 года, по данным Центрального банка, составил почти 26 трлн. рублей, а их количество – 7,3 млрд. единиц (в том числе, операции по оплате товаров и услуг -4,5 трлн. рублей и 4,1 млрд. единиц соответственно). [52]52

http://cbr.ru/statistics/p_sys/print.aspx?file=sheet008.htm&pid =psRF&sid=ITM_12938

[Закрыть]

Таким образом, с каждым годом все большее количество людей становятся владельцами платежных карт, а, следовательно, и участниками безналичных расчетов.

Действительно, технология платежных карт – один из прогрессивных инструментов организации безналичных расчетов – давно получила всемирное распространение. Развитие системы безналичных платежей с использованием платежных карт эффективна не только для их держателей, компаний, банков, но и для экономики в целом, поскольку способствует повышению скорости обращения денег, качественному учету движения денежных средств и поступлению налогов, а также сокращению затрат на поддержание наличного денежного обращения.

Сегодня, в связи с развитием инфраструктуры для обслуживания платежных карт, население имеет возможность использовать преимущества данного инструмента именно для безналичных расчетов, а не для простого снятия наличных денежных средств. Использование платежных карт приносит выгоду не только держателям карт, но и банкам, и организациям, принимающим данное средство платежа к расчету. В частности, для организации (например, магазина или ресторана) – это увеличение скорости расчетов, снижение издержек обращения – затрат на пересчет, хранение и перевозку наличных денег.

Наконец, все преимущества безналичных расчетов позволяет ощутить еще одна набирающая популярность технология на базе банковских платежных карт – магазины без кассиров, правда в России она еще недостаточно распространена в отличии от западных стран.

Для банка использование клиентами платежных карт в является дополнительным источником привлечения ресурсов и способом сокращения издержек при проведении расчетов и инкассации наличных денег. Применение интернет-банкинга позволяет сократить издержки на обслуживание счета, снизить нагрузку работников операционного отдела.

Для граждан преимущества использования банковских карт заключаются в следующем: во-первых, удобство пользования – нет необходимости думать о наличии нужной суммы наличных денег в кошельке, в то время как все большее количество торговых точек предоставляют возможность оплаты безналичным способом. Однако, несмотря на то, что сейчас возможность безналичных расчетов становится все более весомым фактором конкурентоспособности на рынке, инфраструктура еще далека от идеала и обеспеченность торговых точек импринтерами мала и демонстрирует незначительные темпы роста[53]53

Официальный сайт Банка России http://cbr.ru/statistics/p_sys/print.aspx?file= sheet010.htm&pid=psRF&sid=ITM_18817

[Закрыть].

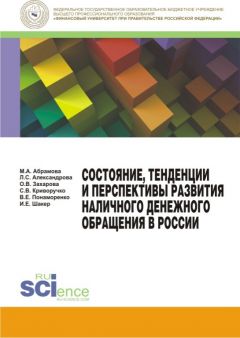

Во-вторых, держатели карт могут воспользоваться набирающей популярность услугой банка по моментальному кредитованию (рисунок 9).

Рисунок 9 – Количество устройств для оплаты товаров и услуг с использованием платежных карт

Прирост количества карт у населения во многом связан с зарплатными проектами. Действительно, перечисление заработной платы на карточку позволяет не только повысить безопасность, но и снизить нагрузку на отдел бухгалтерии.

Таким образом, платежные карты для населения – это способ хранения и защиты сбережении. Они позволяют держателю оперативно и практически в большинстве стран мира осуществлять покупки или получать наличные в любое время суток. Платежные карты стали мощным средством в области потребительского кредитования, данная система платежей позволяет населению контролировать размер и структуру своих расходов во времени.

Реализация преимуществ использования платежных карт и электронных денежных средств невозможна без правового регулирования в данной сфере.

С целью оптимизации структуры денежного оборота и минимизации эмиссионных издержек и издержек обращения Банк России проводит последовательную политику развития национальной платежной системы (НПС). В рамках данной работы 15 марта 2013 г. была утверждена Стратегия развития национальной платежной системы и начал работать Консультативный совет, основной задачей которого является развитие НПС.

На основе анализа текущего состояния НПС и факторов, определяющих ее развитие Центральный банк РФ определил основные направления развития национальной платежной системы:

а) совершенствование регулирования и правоприменения в НПС;

б) развитие платежных услуг;

в) развитие платежных систем и платежной инфраструктуры;

г) повышение консультативной и координирующей роли Банка России в НПС;

д) развитие национальной и международной интеграции.

В России долгое время отсутствовала правовая база, регламентирующая использование электронных денег. С принятием Федерального закона от 27.06.2011 № 161-ФЗ "О национальной платежной системе" и последующей разработкой основанных на нем нормативных актов, ряд проблем, возникающих при использовании платежных карт и электронных денежных средств был преодолен.

Операции с использованием электронных денежных средств осуществляются на рынке достаточно давно. Сегодня обороты рынка электронных денег составляют более 60 млрд рублей[54]54

Жадобин А. В., Доклад на заседании Комитета по платежным системам и банковским переводам Ассоциации банков Северо-Запада, от 31.10.2012.

[Закрыть]. Но исследование, проведенное Центральным банком показывает, что психологическая готовность и финансовая грамотность населения для повсеместного перехода к использованию платежных карт и электронных денежных средств недостаточна, постоянно используют безналичные формы расчетов за товары и услуги лишь 25 % населения страны.

На протяжении длительного срока безналичные розничные платежи в России по факту совершались, но из-за отсутствия специальных нормативно-правовых актов, регулирование осуществлялось нормами общегражданского (Гражданский кодекс Российской Федерации), банковского (ФЗ № 395-1 «О банках и банковской деятельности») и инфокоммуникационного (ФЗ № 126-ФЗ «О связи») регулирования. Применение данных норм, оказывало влияние только тогда, когда объем совершаемых платежей был достаточно невелик.

С увеличением оборотов безналичных розничных платежей, стали появляться многочисленные платежные инструменты. Отсутствие четкой регламентации платежей, их способов проведения и участников – требовало разработки и принятия законодательства, регулирующего отношения и порядок осуществления операций в данной сфере деятельности.

С принятием в 2011 г. Федерального закона № 161-ФЗ «О национальной платежной системе» была создана серьезная правовая база, регламентирующая порядок осуществления безналичных расчетов, их субъектный состав.

Законом № 161-ФЗ «О национальной платежной системе» устанавливается банковская модель перевода денежных средств, т. е. все переводы денежных средств осуществляются только кредитные организации, однако операторы по переводу денежных средств вправе привлекать банковских платежных агентов (субагентов) для осуществления перевода денежных средств и других операций. В настоящее время, согласно данным Банка России[55]55

Сайт Банка России – www.cbr.ru/PSystem/?PrtId=oper_zip

[Закрыть], в Российской Федерации 91 кредитная организация, являющаяся оператором ЭДС.

Недостатком принятого закона является отсутствие понятия, определяющего платежи, совершаемые с использованием мобильного телефона. Однако в статье 13 закона указаны требования к деятельности оператора ЭДС при увеличении остатков ЭДС физических лиц – абонентов оператора связи. Одним из серьезных ограничений является запрет на предоставление физическому лицу – абоненту денежных средств в целях увеличения оператором электронных денежных средств остатка электронных денежных средств абонента.

Следует отметить, что в 2010 году на рассмотрение Госдуме был представлен законопроект о мобильных платежах[56]56

Законопроект о мобильных платежах был внесен на рассмотрение Госдумы. BankRT. URL: http://bankrt.ru/info/468.html

[Закрыть], который позволял бы гражданам совершать платежи посредством отправки SMS-сообщений. Согласно законопроекту нужно было внести ряд поправок в закон № 395-1 «О банках и банковской деятельности» и закон № 126-ФЗ «О связи», которые бы стимулировали развитие и совершенствование технологий в сфере платежных услуг. Однако данный законопроект был направлен на то, чтобы разрешить операторам сотовой связи осуществлять банковские услуги, используя денежные средства на счетах абонентов, что повышало риски деятельности операторов сотовой связи в условиях отсутствия нормативной базы. Законопроект был отклонен.

В настоящее время юридическая модель проведения мобильных платежей основана на взаимоотношениях банков, операторов сотовой связи, продавцов и покупателей, которые закреплены в комплексе гражданско-правовых договоров между: банком и оператором, банком и продавцом, банком и покупателем, оператором и абонентом, оператором и продавцом, продавцом и покупателем.

С принятием закона № 116-ФЗ в статью 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» были внесены изменения, в перечень банковских операций была добавлена операция перевода денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, которые осуществляются от имени кредитной организации по обязательствам физических лиц. В соответствии с данной поправкой кредитная организация вправе заключать договор с оператором связи, на основании которого она будет осуществлять расчеты от своего имени по требованию физических лиц, являющихся абонентами этого оператора связи, но без открытия им банковского счета. В свою очередь, оператор сотовой связи осуществляет взаимодействие с кредитной организацией, предоставляя необходимую информацию для совершения расчетов, а так же перечисляет кредитной организации денежные средства абонентов – физических лиц.

Кроме того, действует и ряд других законов, регламентирующих порядок перевода денежных средств в безналичной форме:

1) Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» регламентирует движение электронных денежных средств в части идентификации личности и ограничения переводов по сумме.

2) Федеральный закон от 6 апреля 2007 № 63-ФЗ «Об электронной подписи» регулирует отношения в области использования электронных платежей при совершении юридически значимых действий. В соответствии с положениями данного закона простой электронной подписью является подпись, которая посредством использования кодов, паролей или иных средств подтверждает подпись определенного лица.

3) Постановление Правительства РФ от 13 июня 2012 № 584 «Об утверждении положения о защите информации в национальной платежной системе» устанавливает требования к защите информации и обеспечению информационной безопасности персональных данных, которые обрабатывают операторы по переводу денежных средств.

4) Указание Банка России от 14 сентября 2011 года № 2695-У «О требованиях к обеспечению бесперебойности осуществления перевода электронных денежных средств» устанавливает требования к оператору по переводу денежных средств, который должен принять меры установленные в пункте 3 и утвердить документы, указанные в пункте 4 для обеспечения бесперебойности осуществления переводов ЭДС.

5) Указание Банка России от 14 сентября 2011 года № 2694-У «О порядке уведомления Банка России оператором электронных денежных средств о начале деятельности по осуществлению перевода электронных денежных средств» определяет обязанности оператора электронных денежных средств.

6) Положение Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств» определяет перечень форм безналичных расчетов, в состав которых входят переводы ЭДС.

Кредитные организации могут осуществлять переводы, включающие различные преобразования электронных денежных средств в традиционные (наличные и безналичные) денежные средства и обратно, в том числе переводы денежных средств по банковским счетам и переводы денежных средств без открытия банковских счетов. В случае перевода электронных денежных средств с использованием банковского счета, денежные средства списываются с банковского счета плательщика и увеличивают остаток электронных денежных средств получателя.

Без открытия банковских счетов кредитные организации осуществляют перевод денежных средств только физическим лицам посредством[57]57

Положение № 383-П «О Правилах осуществления перевода денежных средств»

[Закрыть]:

• приема наличных денежных средств, распоряжения плательщика – физического лица и увеличения остатка электронных денежных средств получателя средств.

• уменьшения остатка электронных денежных средств плательщика и зачисления денежных средств на банковский счет получателя средств;

• уменьшения остатка электронных денежных средств плательщика и выдачи наличных денежных средств получателю средств – физическому лицу;

• уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств.

Согласно Положению 383-П при идентификации плательщика и получателя электронных денежных средств должны иметь место 2 реквизита, первый из которых – номер счета, а второй – определяется банком. Этим реквизитом может быть ФИО, либо ИНН и т. д. Ранее обязательным реквизитом считались фамилия, имя, отчество клиента, и многие банки выступают сегодня за возвращение прежних условий.

Учитывая преимущества и недостатки банковских карт и электронных денежных средств, следует отметить, что они ориентированы на разные сферы применения. Электронные деньги способны успешно функционировать в сферах микроплатежей, а именно: коммунальные платежи, оплата сотовой связи, интернета, коммерческого телевидения, оплата товаров в интернет-магазинах и т. д. Электронные платежи в онлайн-магазинах не представляют такой опасности, как оплата платежной картой. Так, в системе электронных денег PayPal, для покупателя создается виртуальная «одноразовая кредитная карта», с помощью которой он оплачивает покупку и не беспокоится о том, что его данные попадут в руки мошенников, которые зачастую взламывают сайты интернет-магазинов и получают информацию о кредитных картах, по которым проходили платежи.

Ряд экспертов отмечают возможность введения в оборот зарплатных карт без открытия банковского счета, что приведет к дальнейшему замещению наличных денег электронными денежными средствами, однако ограничения, налагаемые законодательством на остаток ЭДС и сумму перевода, не позволит реализовать данное предложение.

Еще одно новшество, установленное законом «О национальной платежной системе» – введение возможности осуществления «мобильных платежей», а именно пополнения баланса электронных денежных средств плательщика (учитываемых кредитной организацией) за счет денежных средств, внесенных в качестве аванса за услуги мобильной телефонной связи. Такая услуга в дальнейшем будет только набирать популярность, учитывая, что в последнее время количество услуг интернета в мобильном телефоне растет стремительными темпами.

В условиях мировой глобализации развитые страны активно поддерживают увеличение уровня безналичных расчетов в совокупном денежном обороте. В России процесс внедрения расчетов посредством платежных карт и электронных денежных средств происходит достаточно медленно и сфера их применения все еще остается на достаточно низком уровне по сравнению с наличными деньгами. Доля наличных расчетов в общем объеме розничных платежей составляет около 90 %, что является высоким показателем даже при устойчивой тенденции к снижению за последние годы. Следует помнить о необходимости наращивания доли безналичных платежей, так как на поддержание оборота наличных денежных средств в России ежегодно тратится около 1 % от ВВП. Однако даже в странах с развитой системой безналичных платежей порог перехода с платежей наличными деньгами на платежи с использованием карт оказывается значительно выше границы экономической эффективности. По данным Центрального банка в России в 2012 году 63 % граждан обладают платежными картами, 19,5 % из них – держатели нескольких карт. Средняя сумма покупки, начиная с которой респонденты расплачиваются карточкой, в 2012 году составила 2556 рублей, средняя сумма покупки при оплате наличными деньгами – 491,6 рубля.

Преимуществом электронных денег является чрезвычайно низкая стоимость транзакций, особенно внутренних (при переводе средств с одного «электронного кошелька» на другой комиссия составляет около 1 %). Данное преимущество делает выгодным применение электронных денежных средств для осуществления микроплатежей.

Еще одно преимущество электронных денег состоит в анонимности их использования, в отличие от банковских счетов, где деньги непосредственно связаны с личными контактами и заполнением документов. Условие анонимности существенно упрощает использование электронных денег, однако нельзя забывать, что по закону анонимными могут быть только физические лица, «электронный кошелек» которых в денежном объеме не превышает 15 000 рублей в любой момент времени.

Нельзя не отметить факт значительной экономии времени при использовании электронных денег, так как электронные платежи происходят в режиме онлайн. Более того, к электронным деньгам снижены требования безопасности, что также упрощает процедуру их использования.

В результате анализа статистики и современных тенденций в области организации денежного оборота не возникает сомнений, что российское население будет все чаще использовать банковские карты и электронные денежные средства вместо наличных денег. Это будет происходить под влиянием действий Правительства, поскольку оно стремится уменьшить количество наличных денег в обращении на рынке с целью решения проблемы теневой экономики и улучшения инфраструктуры безналичных платежей. Более того, банки продолжают совершенствовать свои кредитные предложения, предоставляя больше льгот и преимуществ. Существует несколько направлений по которым будет происходить развитие безналичного денежного оборота, расширение сферы применения платежных карт и электронных денежных средств.

Одним из таких направлений развития является реализация концепции «Digital Cashless Economy» (создание цифровой безналичной экономики).

На протяжении последнего времени в индустриально развитых странах наблюдается тенденция активного вытеснения наличных денежных средств и замены их безналичными инструментами платежей. Данная модель представляет собой отказ от присутствия наличных денежных средств в платежном обороте страны и направлена на модернизацию экономической и социальной сферы по следующим направлениям: