Читать книгу "Долг: состояние и тенденции"

Автор книги: Наталья Анненская

Жанр: Прочая образовательная литература, Наука и Образование

сообщить о неприемлемом содержимом

Наконец, следует отметить, что проблемы перенакопления долга в случае каждой страны должны рассматриваться в комплексе с анализом множеством других переменных и условий, в составе которых, безусловно, ведущее место занимает динамика экономического роста, а также бюджетные расходы, процентные ставки, инфляция, платежный баланс.

Глава 2

Публичный долг

2.1. Теоретические основы и исторические паттерны публичного долга

Природа публичного долга кроется в вопросах государственного управления и государственных финансов, а конкретнее, – в вопросах разработки и исполнения государственного бюджета, маневрирования вокруг бюджетного дефицита и бюджетного профицита, возникновения и изменения объемов задолженности в результате реализации фискальной политики и пр.

Исторически прослеживается закономерность, согласно которой правительства стран склонны к расточительству в расходах и накапливанию долгов через дефицитный бюджет. Расходы бюджета, производимые благодаря дефицитному финансированию, используются на различные цели. В идеальном случае они покрывают потребности инвестирования в инфраструктуру, образование, исследования и разработки, разнообразные программы, предназначенные для повышения производительности в будущем. Поскольку этот тип инвестиций может увеличить производительность труда и(или) производственные мощности, он также может со временем увеличить национальный доход. Такое использование государственных расходов позволяет рассчитывать на то, что правительства в будущем смогут погашать накапливаемые долги за счет роста налоговой базы.

Кроме того, бюджетный дефицит часто возникает или наращивается как вынужденная мера. Это происходит, в частности, когда правительству приходится использовать государственные расходы как инструмент формирования или поддержания спроса не в обычных обстоятельствах, а в условиях рецессии или при угрозе ее возникновения. В этом случае приемлемым решением является контролируемый характер предпринимаемых мер, требующих дополнительных затрат правительства, и своевременный отказ от них.

В чем состоит возможная основа склонности правительств к расточительству в расходах и созданию долга? Во-первых, правительства, в отличие от людей, не ориентируются на жизненный цикл потребления и сбережения, так как исходят из предположения, что срок их существования не ограничен. В связи с этим правительства полагаются на возможность отказа от полного погашения своей задолженности и рассчитывают на то, что долг можно рефинансировать. Иными словами, представители правительства вовсе не стремятся сокращать массу долга и действуют так, будто им никогда не придется его погашать. Во-вторых, когда трюк с рефинансированием у некоторых правительств не проходит, они используют иной (и доступный только им) механизм, а именно, печатный станок. Правительства подчиняют себе центральные банки и обязывают их покупать собственные облигации путем создания денег. История проведения такой политики учит тому, что ее следствием является чрезвычайно высокий уровень инфляции (гиперинфляции) и глубокий экономический кризис. Известные примеры такого рода – это Германия в 1921–1923 гг., Зимбабве в 2007–2009 гг., Венесуэла в настоящее время[53]53

Известно, что важной защитой от политики печатания денег и негативной реакции инвесторов, покупающих долговые обязательства государства, является создание независимого центрального банка, который изолирован от политического процесса и имеет четкие цели (например, конкретную цель по инфляции), которые бы позволяли ему принимать политические решения для поддержания экономической стабильности в долгосрочной перспективе, а не реагировать на политическое давление.

[Закрыть].

В свою очередь, инвесторы, просчитывая действия правительств и учитывая негативный опыт некоторых стран, начинают относиться с настороженностью к определенным ситуациям на рынке долга. В частности, они могут опасаться, что при определенном уровне публичной задолженности рынок долга соответствующей страны окажется неустойчив, за чем может последовать его обесценение или иные негативные явления.

Инвесторы хорошо понимают, что даже не рассматривая такой негативный сценарий, как покрытие затрат на обслуживание долга за счет печатного станка, наличие долга с возможностью его рефинансирования влечет издержки для правительств. Не существует долга без издержек. Любой долг имеет альтернативную стоимость. Осознание данной истины чрезвычайно важно для инвесторов, но еще более оно важно для финансовых властей страны.

В первом приближении в течение 2018 финансового года процентные платежи по государственному долгу США составляли 523 млрд долл. Согласно прогнозу Бюджетного управления Конгресса США, чистые процентные платежи как доля ВВП составят 1,7 % в 2020 финансовом году и вырастут до 2,6 % в 2030 г.[54]54

См.: https://www.cbo.gov/publication/most-recent/reports (дата обращения 20.11.2020).

[Закрыть] Таким образом, речь идет о весьма внушительных суммах как об издержках, непосредственно связанных с долгом. Однако еще более важно учитывать, что, привлекая средства на рынке, правительства конкурируют с частным сектором, провоцируя эффект, известный как эффект замещения. Иными словами, анализ публичного долга нельзя проводить, не рассматривая сценарий, когда отвлекаемые государством средства могли бы быть использованы для финансирования других проектов в частном секторе.

Исходно заданная связь публичного долга с бюджетной политикой определяет необходимость исследования стиля бюджетной политики и его последствий для долга. В интересной работе Ф. Мартина и Т. Филиппона (2017) предлагается модель, с помощью которой доказывается, что, если бы правительства во время бума следовали консервативной фискальной политике, это бы вело к снижению спредов и менее жесткой бюджетной экономии во время спада[55]55

См.: Martin P., Philippon T. Inspecting the Mechanism: Leverage and the Great Recession in the Eurozone // American Economic Review. 2017. Vol. 107(7). Р. 1904–1937.

[Закрыть]. Модель оценивалась на таких «проблемных» периферийных экономиках еврозоны, как экономики Испании, Греции, Ирландии и Португалии, однако авторы прослеживают тесную связь доказательств и выводов с теми паттернами, которые присущи развивающимся экономикам[56]56

Применительно к развивающимся странам существует обширная литература, рассматривающая специфику рисков, приводящих к наложению внешних кредитных ограничений и шокам выпуска, среди которых значительное место занимает, в частности, тот, который состоит в необходимости обслуживания долгов в иностранной (твердой) валюте при генерации доходов в национальной (мягкой) валюте. См., например, Chari V.V., Kehoe P.J., McGrattan E.R. Sudden Stops and Output Drops // American Economic Review. 2005. Vol. 95 (2). Р. 381–387; Mendoza E.G. Sudden Stops, Financial Crises, and Leverage // American Economic Review. 2010. Vol. 100 (5). Р. 1941—66; Korinek A., Mendoza E.G. From Sudden Stops to Fisherian Deflation: Quantitative Theory and Policy Implications // National Bureau of Economic Research Working Paper. 2013. № 19362.

[Закрыть].

Еще раз вернемся к тезису о том, что правительства, невзирая на то, что срок их жизни не ограничен, не могут накапливать сколько угодно большой публичный долг. Для поддержания здоровья своих финансов им требуется определенный доход, позволяющий финансировать исполнение обязательств по своему долгу. Экономисты используют ВВП, чтобы взвешивать и сопоставлять показатели публичного долга, поскольку ВВП является мерой национального дохода. В свою очередь доходы таких институциональных единиц, как фирмы и домохозяйства, являются базой для взимания налогов, которые являются основным источником государственных доходов и, соответственно, обслуживания публичного долга. Следуя этой логике, ВВП страны определяет, какой объем долга может выдерживать экономика той или иной страны. В соответствии с этим подходом оцениваются и темпы роста ВВП. Экономика, показывающая стабильно положительный темп роста выпуска, позволяет рассчитывать на то, что она (за счет роста доходов) сможет выдерживать и более высокий долг. Наконец, если темпы роста долга оказываются выше темпов роста дохода, финансовое положение правительства может стать неустойчивым[57]57

Более углубленный анализ данного вопроса содержится в параграфе 1.2. См. также исследование: Blanchard O. Public Debt and Low Interest Rates // American Economic Review. 2019. Vol. 109(4). Р. 1197–1229.

[Закрыть].

Как правительства выходят из затруднений, вызванных излишним бременем долга? Одной из распространенных стратегий, к которым они прибегают, является стратегия инфлирования долга. В этом случае рост доходов обеспечивается не ростом реального выпуска, а номинальным ростом, обусловленным повышением уровня цен. Эта стратегия, однако, не приносит устойчивых выгод, поскольку негативно сказывается на долгосрочном экономическом росте и снижает потенциал наращивания долга.

К тому же, следует заметить, что надежда на помощь инфляции в сокращении реального долга не всегда оправдывается. Это случается, когда инфляция устойчиво держится ниже своего целевого уровня. Ирвинг Фишер в своей работе 1933 г. показал, что Великая депрессия была вызвана порочным кругом, в котором падение цен увеличивало реальное бремя долга, замедляло экономическую активность и затем приводило к дальнейшей дефляции[58]58

Fisher I. The Debt-Deflation Theory of Great Depressions, Econometrica. 1933. Vol. 1. Р. 337–357.

[Закрыть]. Об этом же сценарии предупреждают Л. Бутильоне с соавт. (2014)2, сообщая, что неожиданно низкая инфляция и сегодня приводит к увеличению реального долгового бремени. При этом сама устойчиво низкая инфляция может быть следствием как ответственной и независимой политики центрального банка, так и макроэкономическими и структурными факторами, определяющими низкий спрос.

Чрезмерное накопление правительствами долга по публичным обязательствам является важной обсуждаемой проблемой. В чем состоят последствия чрезмерно высокого уровня государственного долга? Исходя из логики рассмотрения долга как налагающего на должника альтернативные издержки, можно утверждать, что раз возникший публичный долг каждый последующий год его существования извлекает из экономики капитал и угрожает снижением уровня экономической активности. Этот эффект возникает по нескольким сценариям.

Один из них – упомянутый выше эффект замещения, при котором частные инвестиции сокращаются в результате того, что сбережения идут не в частный сектор (чтобы покрыть его потребности в инвестициях), а в публичный (с гораздо меньшей вероятностью быть использованными на инвестиционными целями). Снижение частных инвестиций и валовых накоплений угрожает как будущей деловой активности как таковой, так и росту производительности (который требует инвестиций в новые технологии и оборудование).[59]59

Buttiglione L., Lane P., Reichlin L., Reinhart V. Deleveraging, what deleveraging? // Geneva Report on the World Economy. № 16. 2014. CEPR Press. URL: https://cepr.org/sites/default/ files/news/Geneva16_0.pdf (дата обращения 05.09.2020).

[Закрыть]

Другой сценарий – вынужденное (связанное с необходимостью обслуживания долга и снижения его уровня) увеличение налогового бремени, которое также сокращает объем средств, остающихся в распоряжении бизнеса и, к тому же, дестимулирует деловой мир, а следовательно, снижает экономическую активность. Третий сценарий – политическая неопределенность, которая возникает вокруг обсуждения вариантов продолжения выплат по существующему долгу в его нынешних условиях против поиска компромисса, основанного на реструктуризации долга.

Теоретические соображения против чрезмерного накопления долга правительствами подтверждается эмпирическими исследованиями (назовем, например, работы М. Кумара и Дж. Ву (2010)[60]60

Kumar M.S., Woo J. Public Debt and Growth // IMF Working Paper. 2010.10/174.

[Закрыть], К. Ренхарт В. Рен-харта и К. Рогоффа (2012)[61]61

Reinhart C.M., Reinhart V.R., Rogoff K.S. Public Debt Overhangs: Advanced-Economy Episodes since 1800 // Journal of Economic Perspectives. 2012. Vol. 26(3). Р. 69–86.

[Закрыть]), в которых обнаруживается отрицательная корреляция между высокими уровнями государственного долга и показателями экономического роста.

Глубокие проблемы экономике создают высокие уровни внешнего долга. Главным образом, в современном мире это касается развивающихся экономик. Вероятные последствия собраны в работе Л. Бутильоне с соавт. (2014)[62]62

Buttiglione L., Lane P., Reichlin L., Reinhart V. Deleveraging, what deleveraging? // Geneva Report on the World Economy. № 16. 2014. CEPR Press. URL: https://cepr.org/sites/default/ files/news/Geneva16_0.pdf (дата обращения 05.09.2020).

[Закрыть]. В первую очередь, авторы указывают на проблемы экономических перекосов, порождаемых большим внешним долгом. Это может проявляться, когда высокий внешний долг действует как налог на инвестиции, так что ресурсы в значительной степени перераспределяются в пользу выплат кредиторам. Еще одно последствие высокого уровня внешней задолженности состоит в росте уязвимости последующего финансирования, поскольку новые кредиторы могут не желать предоставлять средства из-за риска остановок рынка или усиления его турбулентности. Здесь также имеются эмпирические свидетельства, показывающие, что высокий внешний долг связан с худшими макроэкономическими результатами и большей уязвимостью к внешним кризисам[63]63

Catao L., Milesi-Ferretti G.M. External Liabilities and Crises // IMF Working Paper. 2013. № 13/113.

[Закрыть].

Наконец, коротко коснемся вопроса, какой должна быть экономическая политика, которая бы позволяла извлекать выгоды из долга, не приводя к нежелательным последствиям или не сталкиваясь с ними по причине, связанной с наличием долгового бремени (рассматривая здесь не только публичный долг, но и частный).

В части фискальной политики особенно важно избрание стратегии контрцикличности, соблюдения жесткой финансовой дисциплины, сокращения размера публичного долга и накопления резервов в течение благоприятных периодов экономического цикла. Это, прежде всего, связано с тем пониманием, что цикл заимствований действует как проциклическая сила, усиливая колебания совокупного спроса как на фазах расширения, так и на фазах сокращения. Отсюда полагание на то, что контрциклическая стратегия бюджетно-налоговой политики с большей вероятностью ведет к тому, что последующая рецессия оказывается менее серьезной, а снижение занятости ресурсов менее глубоким. Это может быть достигнуто как за счет принятия умеренных бюджетных обязательств, так и ограничения обязательств по долгу, которые в этом случае не будут оказывать критичного давления на стоимость денег в экономике и негативно давить на инвестиции.

Однако в стремлении обеспечить экономическую и финансовую стабильность нельзя полагаться только на фискальную политику. Важно также выстраивание продуманной макропруденциальной политики. Ее подходы также должны отталкиваться от принципа контрцикличности. Задача такой политики состоит в ограничении экспансии частного заемного капитала во время бума.

Отметим, что, как показано в работе Ф. Мартина и Т. Филиппона (2017), осмотрительная налогово-бюджетная политика, нацеленная на ограничение государственного долга, и макропруденциальная политика, сориентированная на ограничение частного долга, не являются взаимозаменяемыми политиками, но должны рассматриваться как дополняющие одна другую. Положим, что в рамках макропруденциальной политики правительству удается сократить левередж в частном секторе и оздоровить банковскую систему. Это позволяет сократить спреды и снизить цену заимствований. Однако, если одновременно с этим наблюдается крупное накопление государственного долга, это толкает спреды и цену заимствований вверх. Иными словами, только «сочетание консервативной фискальной и макропруденциальной политики позволяет [странам] стабилизировать занятость и государственный долг» [64]64

Martin P. and T. Philippon Inspecting the Mechanism: Leverage and the Great Recession in the Eurozone // American Economic Review. July 2017. Vol. 107. № 7. Р. 1904–1937.

[Закрыть].

2.2. Анализ состояния публичного долга

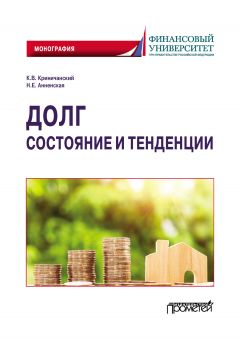

2.2.1. Общемировые характеристики и отдельные страныСитуацию с публичным долгом нельзя назвать в равной степени удовлетворительной или, напротив, проблематичной среди различных стран. Если проанализировать данные, представленные в табл. 2.1 и на рис. 2.1, можно заметить, что существуют страны, имеющие уровни долга, значительно превосходящие средние значения в своих группах, соответственно, развитых или развивающихся экономик, но также есть некоторые страны, у которых соотношение публичного долга к ВВП ниже референтных значений.

Рисунок 2.1. Состояние публичного долга, выборка стран.

Примечания: по вертикальной оси – коэффициент «Размер публичного долга к ВВП», %, за 2019 г.; по горизонтальной оси – средние темпы прироста публичного долга за период с 2001 по 2019 г., процентные пункты.

Источник: рассчитано и построено по данным Банка международных расчетов. URL: https://www.bis.org/statistics/full_data_sets.htm (дата обращения 12.02.2021).

В группе развитых стран наибольший уровень публичного долга, значение которого превосходило 100 % относительно ВВП, на конец 2019 г. имели Япония, Греция, Италия, Португалия, США. Среднее значение коэффициента «Публичный долг к ВВП» по странам с развитой экономикой, по данным Банка международных расчетов по итогам 2019 г. составило 100,6 %. Среди стран с развивающейся экономикой крупнейшие эмитенты публичного долга – это Аргентина, Бразилия и Индия (от 70 до 98 % ВВП). Среднее значение рассматриваемого коэффициента для данной группы стран в сравнении с экономически более развитыми странами гораздо ниже – 52,1 %.

Таблица 2.1

Состояние и динамика публичного долга по выборке стран

Примечание: * на конец года.

Источник: по данным Банка международных расчетов. URL: https://www.bis.org/statistics/full_data_sets.htm (дата обращения 12.02.2021).

Наименьшее бремя публичного долга (от 20 до 40 % ВВП) среди развитых стран наблюдается в Люксембурге, Швейцарии, Новой Зеландии, Дании, Швеции, Австралии. Среди стран с развивающейся рыночной экономикой долг от 15 до 40 % относительно ВВП на конец 2019 г. наблюдался в России, Саудовской Аравии, Индонезии, Чехии, Турции, Таиланде, Мексике.

Что касается динамики публичного долга, то, важно заметить, что в последний 20-летний период среднегодовые темпы роста его размеров в развитых странах были существенно выше, чем в странах с развивающимися рынками – 2,1 процентных пункта против 0,6.

Еще один вывод, который следует из анализа информации, отображенной на рис. 2.1, состоит в том, что существует сильная положительная зависимость между темпами роста публичного долга и его фактической величиной (в нашем случае приходящейся на конец 2019 г. – последний из имеющихся лет наблюдений). Это показывает своего рода инерцию, поддерживающую «распределение» долга между странами.

Далее сосредоточим внимание на фактах, касающихся крупнейшего в мире эмитента публичного долга, – Соединенных Штатов Америки. На начало 2020 г. государственный долг США составлял свыше 22,6 трлн долл. или 105,2 % ВВП. Частный долг в этой стране был еще выше – почти 32,9 трлн долл. или 152,5 % относительно ВВП (см. табл. 2.2).

Таблица 2.2

Государственные и частные кредиты и долговые ценные бумаги, нефинансовый сектор, I квартал 2020 г.

Источник: рассчитано на основе данных ФРС и Бюро экономического анализа, URL: https://www.federalreserve.gov/ releases/z1/; https://www.bea.gov/news/2020/gross-domestic-product-1st-quarter-2020-third-estimate-corporate-profits-1st-quarter-2020 (дата обращения 16.03.2021).

Прямой причиной наращивания государственного долга США является хронический дефицит государственного бюджета. За последние более чем 120 лет, охваченные статистическим наблюдением, бюджет США 90 раз был дефицитным и только 30 – профицитным (см. рис. 2.2), при этом, если брать в расчет ближайший к нам полувековой период, окажется, что бюджет не был дефицитным только 4 раза. Таким образом, для правительства США дефицитный бюджет и превышение расходов над доходами стали если не нормой, то вполне заурядным явлением.

2020 год, как ожидается, принесет рекордный дефицит американскому бюджету. Если в январе 2020 г. Бюджетное управление Конгресса США (Congressional Budget Office, CBO) прогнозировало, что дефицит федерального бюджета (отрицательный профицит) составит порядка 1,0 трлн долл. в 2020 и 2021 финансовых годах, то санкционированные позднее программы правительства, направленные на борьбу с пандемией COVID-19 и преодоление ее последствий для экономики, привели к беспрецедентному сдвигу прогнозов – до порядка 3,7 трлн долл. дефицита в 2020 г.[65]65

Таким образом, дефицит этого года составит почти 18 % ВВП и будет самым большим с военного 1945 г., когда этот показатель достигал 21 %.

[Закрыть] и более 2 трлн в 2021 г.[66]66

Kliesen K.L. Bad Medicine? Federal Debt and Deficits after COVID-19 // Economic Synopses. 2020. № 32.

[Закрыть] Наиболее крупные расходы, призванные помочь смягчить экономический ущерб, нанесенный беспрецедентным по своей глубине спадом экономической активности, следуют из принятия ряда законодательных актов. Самым крупным из них является «Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом» (the Coronavirus Aid, Relief, and Economic Security Act, CARES). Данный закон предусматривает «вливание» в американскую экономику около 2,75 трлн долл. в виде налоговых льгот, расходных полномочий, грантов и других мер, рассматриваемых как компенсация последствий пандемии COVID-19. Кроме того, рост ожиданий в части дефицита бюджета и увеличение некоторых видов федеральных расходов в США вытекают из того, что наблюдаемый спад экономической активности, с одной стороны, ведет к сокращению налоговых поступлений, с другой, обусловливает автоматически рост расходов (например, пособий по безработице). Заметим также, сравнивая рисунки 2.2(а) и 2.2(б) (заметим, что в данной оценке не учитывается инфляция), что масштабы дефицита, вызванного пандемией на два порядка превышают масштабы дефицита, возникшего в период Второй Мировой войны.

Увеличение расходов в США покрывается за счет увеличения выпуска долговых обязательств американским Казначейством. Большая часть данных обязательств выкупается центральным банком страны – Федеральной резервной системой.

а

б

Рисунок 2.2. Излишек/дефицит (—) государственного бюджета США, млн долл., 1901–2020 гг.

Источник: по данным Федерального резервного банка Сент Луиса. URL: https://fred.stlouisfed.org/series/FYFSD (дата обращения 10.01.2021).

На рис. 2.3 представлена динамика общего государственного долга США за более чем 50-летний период. Как можно заметить, в абсолютном выражении долг в среднем растет, показывая заметное ускорение темпов роста трижды – в период 1982–1983 гг., в 2001–2002 гг. и в 2009 г. Все эти периоды являются кризисными для экономики и характеризуются снижением темпов роста ВВП. Эти же периоды являются знаковыми при отслеживании индикатора «Общий государственный долг к ВВП», рост которого оказывается особенно заметным в 2009–2014 гг. В конце I квартала 2020 года общий государственный долг США составлял 23 223,8 млрд долл.

Рисунок 2.3. Динамика совокупного государственного долга США, 1966–2019 гг.

Источник: по данным Федерального резервного банка Сент Луиса. URL: https://fred.stlouisfed.org/series/GFDEBTN; https://fred.stlouisfed.org/series/GFDEGDQ188S (дата обращения 14.11.2020).

Активные действия правительства США по сдерживанию пандемии, ведущие к росту бюджетного дефицита, не являются единственным фактором ожидаемого роста публичного долга США в настоящее время. Непредвиденный шок 2020 г. происходит на фоне еще одного шока (более растянутого во времени) – продолжающегося выхода на пенсию поколения бэби-бума. Все это вместе, следуя прогнозам Бюджетного управления Конгресса США, приведет на горизонте ближайших 10 лет к увеличению отношения долга к ВВП до рекордных для истории США уровней[67]67

Согласно прогнозу CBO, государственный долг США (исключая внутриправительственный долг) увеличится с 20,5 трлн долл. в 2020 финансовом году (99 % ВВП) до примерно 34,4 трлн долл. в 2030 г. (124 % ВВП). URL: https://www.cbo.gov/ Для сравнения скажем, что действующий исторический рекорд отношения долга к ВВП в США был установлен в 1946 г. и равнялся 106 %. Как видно, из прогнозов Бюджетного управления Конгресса, ожидается, что в ближайшие годы он будет значительно превзойден.

[Закрыть]. Здесь также необходимо принимать во внимание, что ускорение роста отношения долга к ВВП определяется как изменением числителя (ростом абсолютных величин публичного долга), так и знаменателя (резким падением реального ВВП в краткосрочной перспективе).

Впечатление от настораживающих цифр по росту публичного долга в США несколько сглаживается в контексте изучения вопроса о предполагаемом эффекте государственных расходов. Приведем на этот счет выводы из исследования Дж. Эггертсона и П. Кругмана (2012), состоящие в том, что вблизи нулевой нижней границы процентной ставки эффективность государственных расходов возрастает[68]68

Мультипликатор государственных расходов оказывается выше единицы.

[Закрыть], поскольку госрасходы в этом случае не будут компенсированы денежно-кредитной политикой[69]69

Eggertsson G., Krugman P. Debt, Deleveraging, and the Liquidity Trap: A Fisher-Minsky-Koo Approach // Quarterly Journal of Economics. 2012. Vol. 127(3). Р. 1503.

[Закрыть]. Применяемая авторами модель предполагает не только то, что временный рост государственных расходов не приведет к вытеснению частных расходов, но и приведет к увеличению расходов со стороны должников с ограниченной ликвидностью. Впрочем, следует отметить, что экспансионистская фискальная политика, если проводящие ее власти, хотят извлечь из нее максимальный эффект, не может быть слишком длительной, так как макроэкономические эффекты шока сокращения доли заемных средств по своей сути временны[70]70

Op. cit. P. 1506.

[Закрыть].

Важным вопросом в анализе государственного долга является структура его держателей. В случае США важно понимать, что внешним для правительства держателям принадлежит только часть государственного долга – пусть и наиболее значительная. Другая часть (по состоянию на конец I квартала 2020 года – почти 6 трлн долл.) – это так называемый внутриправительственный долг (intra-governmental debt) (см. рис. 2.4). Он включает объемы нерыночных ценных бумаг, держателями которых являются государственные целевые фонды – социального обеспечения, пенсионный фонд военнослужащих, Medicare и др.

Рисунок 2.4. Структура держателей государственного долга США, по итогам 2019 фискального года.

Источник: U.S. построено по данным: Government Accountability Office (GAO). URL: https://www.gao.gov/americas_fiscal_future?t=federal_debt (дата обращения 16.09.2020).

Крупнейшими держателями государственного долга США являются международные инвесторы (40 %), внутренние частные инвесторы (38 %), Федеральные резервные банки (15 %), а также органы власти штатов и местные органы власти (6 %).

Система социального обеспечения США в течение многих лет имела положительное сальдо благодаря тому, что суммы, полученные за счет налога на социальное обеспечение, были больше, чем выплаченные пособия. Эти излишки помещались в целевой фонд и использовались для покупки казначейских ценных бумаг. Данные сбережения имеют важное значение с точки зрения устойчивости бюджета, поскольку демографические изменения (в частности, упомянутый выше выход на пенсию бэби-бумеров), по прогнозам, приведут к тому, что суммы, выплачиваемые в качестве пособий по социальному обеспечению, превысят доходы, собранные за счет налога на социальное обеспечение. В этой ситуации средства, накопленные в целевом фонде, будут необходимы для восполнения этого пробела.

Рассмотренный кейс США помогает определить, что более целесообразно рассматривать в качестве оценки государственного долга (долгового бремени правительства). Ответом на этот вопрос является – обязательства по долгам вне правительства или иначе государственного долга, принадлежащего публике.

Крупнейшим держателем государственного долга США, обеспечившим возможность его роста до фиксируемых сегодня высоких объемов, является частный сектор. Соответствующие данные даны на рис. 2.5. На конец I квартала 2020 г. стоимость государственных бумаг США на руках у публики составляла сумму свыше 17,2 трлн долл. Можно заметить, что все периоды ускорения роста объемов держания частным сектором государственного долга США совпадают периодами ускорения роста самого долга.

Наращивание государственного долга в США столь высокими темпами и в столь больших объемах, как это проиллюстрировано рисунком 2.5, было невозможно без участия центрального банка. Об этом говорит информация, представленная на рис. 2.6. На конец I квартала 2020 г. на балансе Федерального резерва находилось государственных бумаг США на сумму порядка 3,56 трлн долл. Рисунок также помогает вычленить два периода резкого раздувания баланса ФРС в рамках программ количественного смягчения – 2010–2014 гг. и 2019–2020 гг.

Рисунок 2.5. Динамика совокупного государственного долга США, находящегося в держании частного сектора, 1970–2020 гг.

Источник: по данным Федерального резервного банка Сент Луиса. URL: https://fred.stlouisfed.org/series/FYGFDPUN (дата обращения 10.06.2021).

При этом если концентрация государственного долга в руках публики – это вполне разумный сценарий (менее приемлемым сценарием можно считать концентрацию госдолга на стороне субъектов, представляющих внешний мир, так как такая ситуация указывает на накопление диспропорций в международной торговле и международном движении капитала, чреватой возрастанием уязвимости мировой экономики в целом и соответствующих стран, где такая ситуация обнаруживается, в частности), то пакетные покупки публичного долга центральным банком следует рассматривать как негативную картину, складывающуюся как результат принятия властями вынужденных мер[71]71

Хотя с определенного угла зрения эта картина негативная, однако она отражает вполне объяснимую проводимую властями США политику, цель которой состояла в необходимом сокращении левереджа, приходящегося на частный нефинансовый сектор и финансовые институты при минимизации дефолтов вследствие шоков на рынках финансовых активах. Рост государственного долга стал платой за достижение данной цели.

[Закрыть].

Рисунок 2.6. Динамика совокупного государственного долга США, находящегося в держании ФРС, 1970–2020 гг.

Источник: по данным Федерального резервного банка Сент Луиса. URL: https://fred.stlouisfed.org/series/FDHBFRBN (дата обращения 10.06.2021).

Совершенно ясно, что она показывает, во-первых, необходимость сокращения баланса центрального банка, так как крупные суммы госдолга на счетах регулятора не вписываются напрямую в его мандат и вызывают риск потери доверия. Во-вторых, эта ситуация сигнализирует о рисках потери доверия к самому госдолгу, поскольку, в особенности в связи с беспрецедентно низкими ставками по государственным облигациям в США начало «распродажи» данных бумаг Федеральным резервом может быть сопряжено с трудностями, состоящими в слабом спросе (в особенности, в условиях ожидаемого оживления экономики и росте доходности на альтернативных рынках), и привести к резкому падению котировок. Возможно, такой сценарий закладывают рейтинговые агентства, пересматривающие в сторону ухудшения суверенный кредитный рейтинг США[72]72

Международное рейтинговое агентство Fitch ухудшило до «негативного» прогноз по суверенному кредитному рейтингу США в конце июля 2020 г., сохранив его на уровне AAA. См. релиз “Fitch Revises United States’ Outlook to Negative”, URL: https://www.fitchratings.com/research/sovereigns/fitch-revises-united-states-outlook-to-negative-affirms-at-aaa-31—07—2020 (дата обращения 11.10.2020).

[Закрыть].

Впрочем, устойчивость долга американского правительства в большей мере зависит от того, как поведут себя в будущем два ключевых индикатора – номинальная процентная ставка и номинальный ВВП. Представители ФРС на этот счет не раз высказывались в том духе, что ФРС не станет «опережать события» и повышать ставку до тех пор, пока ситуация в макроэкономике не станет настолько прочной, чтобы это позволить. Действительно, как подчеркивалось в параграфе 1.2, опережающий рост номинальных процентных ставок при отстающем росте номинального ВВП несет в себе риск потери устойчивости долга (в особенности, если его относительные уровни достаточно высоки). Данное правило касается всех стран и, учитывая сложившуюся ситуацию, затрагивает как США, так и страны ЕС.