Читать книгу "Нейтрализация негативного влияния факторов уязвимости национального банковского сектора"

Автор книги: Коллектив авторов

Жанр: Банковское дело, Бизнес-Книги

сообщить о неприемлемом содержимом

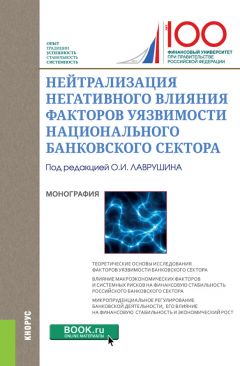

Рис. 2.6. Структура макроэкономического стресс-теста[31]31

Составлено авторами.

[Закрыть]

Параметры стресс-теста определялись на основе оценок возможного негативного влияния на экономику России мировой экономики. Сценарий 2015 г. предполагал снижение цен на нефть до 25 дол. за баррель, падение ВВП на 2,4 %, соответствующее снижение процентных ставок и фондовых индексов. Основные характеристики стресс-теста 2015 г. в сравнении со сценарными условиями 2012–2014 гг. приведены в табл. 2.2. В рамках проводимого стресс-теста учитывалась проведенная докапитализация банков через Агентство по страхованию вкладов (АСВ).

Таблица 2.2. Сценарные условия стресс-теста 2012–2015 гг.[32]32

Составлено авторами.

[Закрыть]

По результатам стресс-теста основные потери (71 %) связаны с доформированием резервов в связи с возможной реализацией кредитного риска. Около 15 % потерь приходится на рыночный риск, где по-прежнему процентный риск является наиболее значимым (около 60 % от совокупного объема рыночного риска). Новацией текущего стресс-теста стал учет реализации «процентного риска по балансу» – около 12 % потерь. Итоговым результатом стресс-тестирования является падение достаточности капитала в целом по банковскому сектору с 8,2 до 6,3 % (базовый капитал), основного капитала – с 8,5 до 6,8 %, совокупного капитала – с 12,7 до 10,7 %. Дополнительно в сценарии 2015 г., как и ранее, учитывался риск заражения на межбанковском рынке («эффект домино»), при этом Банк России раскрыл применяемый алгоритм проводимого анализа.

Анализ чувствительности российских банков проводился Банком России дополнительно, так же как и ранее, применительно к риску ликвидности. По результатам анализа у 36 банков мог бы образоваться дефицит ликвидности в размере 55 млрд руб. (по итогам предыдущего года 58 банков и 61 млрд руб. соответственно).

Проведенный анализ показывает в целом нацеленность Банка России на развитие подходов к проведению стресс-тестирования банковского сектора. Однако нельзя не отметить, что существующая система требует совершенствования. Прежде всего представляется необходимым раскрыть содержание и обосновать макроэкономическую модель, применяемую Банком России при стресс-тестировании банковского сектора, поскольку в настоящее время содержание модели раскрывается очень сжато. Требуют раскрытия гипотезы, положенные в основу модели, параметры модели, основные зависимости между макроэкономическими характеристиками и основными показателями банковского сектора, полученные на основе эконометрического анализа, а также обоснование применимости модели.

Глава 3. Микропруденциальное регулирование банковской деятельности, его влияние на финансовую стабильность и экономический рост

Изменившаяся ситуация на развитых и развивающихся рынках в последние десятилетия внесла существенные коррективы в приоритеты регулирования, возникла обоснованная потребность в комплексном регулировании финансово-кредитной сферы – макро– и микропруденциальном регулировании.

Как ответ на вызовы глобального финансово-экономического кризиса 2007–2009 гг. Базельский комитет по банковскому регулированию и надзору рекомендовал центральным банкам увязывать изменения в макроэкономических параметрах экономики с микроиндикаторами деятельности денежно-кредитных институтов, уделять повышенное внимание изменению и оценке деловой активности, формированию «пузырей», нарастанию системных рисков нестабильности, корректируя с учетом новых данных индикаторы деятельности отдельных.

Важными инструментами макропруденциального регулирования стали:

• особый режим регулирования деятельности системно значимых институтов рынка;

• создание контрциклических буферов капитала;

• контрциклическое регулирование.

Опираясь на изменение макроиндикатора, доля кредитов к ВВП от его значений в прошлом позволяет регулятору с определенной долей вероятности спрогнозировать раннее выявление рисков, связанных с кредитной деятельностью банков. На его основе регулятор определяет уровень контрциклического буфера капитала, являющегося одним из инструментов макропруденциальной политики, который введен банком России в практику банковского регулирования с 1 января 2016 г.

Эти нововведения предполагали более жесткий характер регулирования крупных институтов, причем не только банковской сферы, в связи с тем, что они априори являются носителями системных рисков. Неплатежеспособность и банкротство таких институтов может остановить либо подорвать основы деятельности других участников рынка, отрицательно отразиться на экономике в целом. С этой целью было рекомендовано формировать специальные «подушки безопасности» дополнительно к сформированному капиталу на случай общеэкономического кризиса, реализации системных рисков, возникновения кризиса рынка – буфер консервации (conservation), а также контрциклического буфера (countercyclical bufer range), создаваемого в целях ограничения избыточной кредитной активности. При возникновении стрессовых ситуаций банки смогут воспользоваться этими буферами, «распустить» их для поддержания финансовой устойчивости. Введение данных ограничений позволило Базельскому комитету учесть пробелы в регулирования до известных финансово-экономических потрясений и тем самым ослабить действие факторов уязвимости банковского сектора.

Вместе с тем в новой парадигме регулирования пока сохраняются, на наш взгляд, некоторые недостатки, снижающие ее эффективность. К их числу следует отнести:

1) запаздывающий характер ответной реакции регулятора на новые риски;

2) зачастую отрицательное влияние на достаточный с точки зрения достижения общеэкономических задач уровень взаимодействия банковского и реального секторов экономики;

3) недостаточную риск-ориентированность микропруденциального регулирования;

4) недостаточное фокусирование на отраслевом и территориальном аспектах в микрорегулировании и др.

Иллюстрацией запаздывающего характера ответной реакции регуляторов на новые вызовы и риски является как раз тот факт, что рекомендации Базельского комитета, направленные на повышение ответственности банков за управление рыночными рисками по операциям с инструментами фондового рынка, были приняты после разразившего глобального финансово-экономического кризиса 2007–2009 гг. и относились к 2009 г. Банковское регулирование в посткризисный период, имеющее целью преодоление ошибок его процикличности, также нашло практическое воплощение в требовании формирования контрциклического буфера капитала с запаздывающей реакцией и было внедрено в нашей стране только с января 2016 г. В то же время углубление спада и замедление участия банков в кредитовании нефинансового сектора экономики в течение 2014–2016 гг. снизили доходность банковских операций и привели (по итогам 2015 г.) к беспрецедентному падению прибыли, которая является источником формирования буферов капитала и привлекательности бизнеса для инвесторов.

Прибыль в банковском секторе по итогам 2015 г. составила 192 млрд руб., в 2014 г. – 589 млрд руб. Доля прибыльных кредитных организаций за год сократилась почти на 10 % (по состоянию на 1 января 2015 г. – 84,8 %; по состоянию на 1 января 2016 г. – 75,4 %) (рис. 2.7).

Отрицательный тренд показателя прибыли можно наблюдать с 2013 г., очевидно, что он негативно отражается на способности банков поддерживать капитал на высоком уровне и проводить докапитализацию за собственный счет, сдерживая участие банков в развитии экономики, преодолении накопленных противоречий (параграф 4.4).

Запаздывающий характер регулятивных требований проявляется в недостатках превентивного, риск-ориентированного надзорного реагирования. Практика показывает, что регулятор преимущественно опирается при организации превентивных надзорных мероприятий на количественные индикаторы. Представляется, что акценты должны быть смещены в область предупреждающих нефинансовых индикаторов таких, например, как снижение рейтинга банка, появление негативной информации о деятельности банка в средствах массовой информации, руководстве и собственниках банка, возможно, крупных кредиторов и т. п. К сожалению, следует констатировать, что созданное национальное рейтинговое агентство не проявило себя, более того, в нормативных документах Банка России при оценке рисков деятельности коммерческих банков упоминаются исключительно зарубежные рейтинговые агентства, рейтинги которых принимаются во внимание при ранжировании активов по группам риска, снижая уровень показателя достаточности капитала.

Рис. 2.7. Финансовый результат, рентабельность активов и рентабельность капитала российской банковской системы[33]33

Построено по данным обзора банковского сектора. Аналитические показатели. Центральный Банк Российской Федерации. 2016. № 161. Март. Табл. 30 и 40. URL: http://www.cbr.ru/analytics/bank_system/obs_1603.pdf

[Закрыть]

Несмотря на небольшой прирост норматива достаточности совокупного капитала на 0,2 до 12,7 %, значение норматива базового капитала (Н1.1) сократилось до 8,2 с 8,9 %, основного капитала (Н1.2) – с 9 до 8,5 %. Эти данные свидетельствуют о снижении запаса прочности коммерческих банков, а следовательно, некотором ослаблении их финансовой устойчивости и сокращающейся уязвимости их деятельности.

Взаимосвязанной проблемой, повышающей уязвимость банковского сектора в связи с введением международных стандартов Базеля III, является ослабление его взаимодействия с реальным сектором экономики. Несмотря на самодостаточность каждого из секторов, их взаимодействие в периоды экономического спада зачастую выступает главным сдерживающим фактором, прежде всего развития реального сектора экономики. Определенный негативный вклад в этот процесс вносит микропруденциальное регулирование. Как уже отмечалось выше, взятый курс на обеспечение финансовой стабильности посредством введения требований по капиталу формирования буфера достаточности капитала, а также норматива краткосрочной ликвидности для системно значимых банков с последующим его распространением на все кредитные организации сдерживает деловую активность банковского сектора. Эти регулятивные требования в совокупности с ослаблением финансовой устойчивости нефинансовых организаций, ограниченности ресурсов в экономике усиливают негативный мультипликативный эффект на развитие экономики.

Новации в области и микропруденциального регулирования, выявленные недостатки в превентивных процедурах и финансовом оздоровлении банков сопровождаются реформированием структуры банковского сектора, могут быть предотвращены за счет введения так называемого пропорционального регулирования, учитывающего масштаб и уровень риска кредитной организации – банка федерального уровня, крупного, среднего и малого банка. Не вызывает сомнения, что внедрение подобного подхода давно назрело.

Среди позитивных моментов внедрения в практике пропорционального регулирования, как правило, отмечаются:

• снижение избыточной регулятивной нагрузки (снижение количества обязательных нормативов, установленных Банком России, упрощение требований к раскрытию информацию, а также возможность совмещения должности руководителя службы внутреннего контроля и службы управления рисками);

• создание условий для накопления капитала и некоторые другие.

Эти преимущества, к сожалению, несоизмеримы с негативными последствиями принятия законопроекта. Как подчеркивается некоторыми экспертами, подобное дифференцированное регулирование использовалось в США, однако оно не имело позитивного результата. Более того, последствием неунифицированного подхода в регулировании стало появление новых зон нерегулируемых рисков, накопление которых закончилось крахом банков.

Недостатки пропорционального регулирования затрагивают очень важные области:

1) ограничения по целевому размещению денежных средств (потребительское кредитование, ипотечное кредитование, участие в синдицированном кредитовании), что существенно снизит возможности размещения средств;

2) риски сжатия деятельности в перспективе в связи с потерей доверия клиентов (банки «второго сорта»);

3) ограничения возможности обслуживания трансграничных операций клиентов, привлечения фондирования с финансовых рынков и некоторые другие означают увеличение стоимости фондирования, а значит предлагаемых продуктов;

4) запрет на осуществление банковских операций с нерезидентами, к которым в том числе относятся переводы денежных средств по поручению физических и юридических лиц по их банковским счетам, что приведет к потере клиентов;

5) искажение конкуренции и др.

Ряд этих ограничений снят регулятором, однако некоторые из них остаются. В то же время представляется, что новая модель пропорционального регулирования, к сожалению, является запаздывающей, поскольку потребность в дифференцированном подходе объективно и давно сформировалась, в том числе в силу значительного числа малых банков, ведущих свою деятельность и ориентированных на региональные проблемы и объективно нуждающихся в регулятивных послаблениях, однако не в ограничении деятельности. В этой связи очевидно, что наряду с новацией регулятивных послаблений для определенного кластера банков предлагаемое дифференциальное регулирование несет в себе дополнительные риски: сокращение действующих банков уже не в связи с нарушением банковского законодательства, а потерей клиентской базы; появление новых «серых» зон нерегулируемых рисков.

Среди внешних факторов микропруденциального регулирования, повышающих уязвимость российского банковского сектора и отдельных институтов, следует отдельно выделить политику регулятора. Введение режима свободного плавания курса национальной денежной единицы в декабре 2014 г. повлекло за собой резкое повышение ключевой ставки, а следовательно, стоимости заимствований для конечных заемщиков и обслуживания привлеченных средств коммерческими банками. Эта политика, очевидно, что вынужденная, в связи с известными геополитическими событиями, потребовала существенной прямой и косвенной государственной поддержки банков, позволила банковскому сектору сохранить финансовую стабильность, однако повысила его уязвимость к внутренним факторам риска, что выразилось в сокращении деловой активности, снижении внутреннего спроса и торможении экономического развития. Главный отрицательный итог реализуемой микропруденциальной политики состоит в том, что она, отражая неудовлетворительное состояние макросреды, негативно влияет на бизнес-модель денежно-кредитных институтов, которая приобретает все больше спекулятивные черты и неадекватна потребностям экономики. Это противоречие, на наш взгляд, повышает уязвимость банковского сектора, поскольку обеспечение финансовой устойчивости невозможно без укрепления взаимодействия банковского и реального секторов экономики.

Возвращаясь к проблемам микропруденцального регулирования, заметим, что движение в направлении введения более жестких норм регулирования деятельности коммерческих банков со стороны ЦБ РФ, с одной стороны, вписывается в международную модель регулирования и надзора, обеспечивает финансовую устойчивость банковского сектора в целом. С другой стороны, отрицательно влияет на участие банковского сектора в развитии экономики, снижает эффективность деятельности банков и их инвестиционную привлекательность для инвесторов, косвенно ослабляя финансовую устойчивость. Определенные опасения вызывает введение в практику модели пропорционального регулирования, предполагающее облегченные требования к небольшим кредитным организациям, однако при условии ограничения круга выполняемых ими операций. В этих условиях микропруденциальная модель регулирования банковского сектора нуждается не только в совершенствовании с учетом особенностей и состояния банковской системы, ее институтов, но и создания условий для конкуренции без введения ограничительных регулятивных норм.

В целом представляется, что модель микропруденциального регулирования в текущих условиях хотя и является продвинутой, однако содержит элементы процикличности, проецируемые на реальный сектор экономики, что в конечном счете может привести к новому витку финансовой нестабильности.

Хотя российская модель регулирования банковского сектора в целом отвечает международным стандартам и новым реалиям, связанным с усилением циклических колебаний, однако возникает некоторая оторванность между потребностью любой ценой обеспечить финансовую стабильность в банковской сфере от потребностей материальной сферы. Этот разрыв, на наш взгляд, является фактором уязвимости банковского сектора, поскольку ослабление финансового положения контрагентов банков, процикличности их бизнеса найдет свое проявление в ухудшении макроэкономических параметров в запаздывающем режиме. Другими словами, контрцикличность регулирования, которой стремятся добиться все страны, в итоге обернется процикличностью, принимая при этом искаженные формы.

Глава 4. Минимизация отрицательного воздействия внутренних и внешних факторов уязвимости на количественные и качественные индикаторы финансовой устойчивости банковского сектора Российской Федерации

4.1. Оценка влияния ослабления взаимодействия банковской системы и реального сектора экономики

В современных условиях разрыв во взаимодействии банковского и реального секторов экономики обусловлен влиянием сложной совокупности факторов внешнего и внутреннего характера.

Внешними факторами, тормозящими процесс взаимодействия банковского и реального секторов, являются:

• резкие колебания конъюнктуры на мировых финансовых и сырьевых рынках;

• формирование финансовых системных рисков на глобальном уровне вследствие миграции финансового капитала;

• закрытие дешевых источников фондирования для российских коммерческих банков в связи с введением санкций рядом стран Запада;

• сочетание умеренной жесткой денежно-кредитной и фискальной политик, ограничивающих доступность банковских ресурсов в силу их высокой стоимости для предприятий нефинансового сектора;

• введение международных стандартов регулирования кредитных организаций по капиталу и ликвидности;

• несовершенство институциональной и инфраструктурной среды и др.

К внутренним факторам, замедляющих взаимодействие секторов, относятся:

1) низкий уровень рентабельности предприятий несырьевого сектора;

2) усиление процикличности ряда отраслей материального производства в период экономического спада;

3) недостаточный уровень кредитоспособности заемщиков и, как следствие, высокие риски кредитования;

4) отсутствие длинных ресурсов у коммерческих банков;

5) недостаток высокоэффективных проектов и др.

К числу объективных факторов, дополнительно сужающих взаимодействие секторов, относится циклический характер развития экономических систем, в равной степени затрагивающий деловую активность в обоих секторах. При этом принципиально важна адекватная реакция государства и регулирующих органов на возникающие проблемы в части не столько ресурсной поддержки, сколько точечных стимулирующих комплексных мероприятий с целью обеспечения сбалансированного и продуктивного развития взаимодействия банковского и реального секторов экономики.

Полагаем, что в современных условиях регулирование не должно быть однонаправленным, сфокусированным только на одном секторе – банковском.

Представляется, что давно назрела потребность в согласованном сочетании правовых, финансово-экономических и организационных инструментов, применение которых должно быть сфокусировано на предотвращении разрывов во взаимодействии секторов экономики и стимулировании частной инициативы с целью стимулирования экономического роста.

Опыт разных стран в пост кризисный период свидетельствует, что некоторые страны пошли по пути ужесточения не только денежно-кредитной политики, но и существенного повышения налогов в отношении крупных банков, что повысило долю обязательных платежей в бюджет по отношению к ВВП. Другая группа стран, напротив, поддержала банковский сектор, сохранив или снизив учетную ставку. Авторы исследования полагают, что однонаправленное использование одних инструментов без согласования с другими направления и инструментами экономической политики, непродуктивно. Решить проблему недостаточной эффективности регулирования денежных и экономических ветвей власти возможно посредством внедрения mix-регулирования, т. е. согласованного сочетания правовых, финансово-экономических и организационно-административных инструментов регулирования с учетом фазы экономического цикла.

В частности, в условиях дефицита государственного бюджета повышение налогообложения прямыми методами нецелесообразно. Представляется, что перспективным направлением может стать разработка государственных целевых программ поддержки реального сектора экономики. Эффект от их реализации может быть достигнут за счет поддержки капитальной базы банков с одновременным стимулированием их деловой активности. С этой целью в нормативно-правовой базе регулятора могут быть предусмотрены индикаторы дополнительного характера, ориентированные не на ограничение риска деятельности, а разумного использования ресурсной базы и повышения доходности за счет расширения масштаба деятельности. Рост активности банков позволит увеличить налоговые поступления в бюджет. Предложения по развитию нормативного правового регулирования банковской сферы содержаться в разделе исследования, посвященного ресурсной базе банков и активным операциям.

Основными направлениями выхода из сложившейся ситуации в области гармонизации взаимодействия банковского и реального секторов экономики являются:

1) внедрение механизма mix-регулирования, суть которого состоит в координации действий в рамках экономической, промышленной, денежно-кредитной, фискальной и антимонопольной политик и использовании соответствующих циклическим колебаниям сценариев регулирования;

2) формирование трехмерной модели регулирования, предполагающей смещение акцентов в сферу совершенствования институтов, стимулирования инноваций, а также укрепления инфраструктуры;

3) модернизация структуры банковского сектора в соответствии потребностью диверсификации структуры национальной экономики на основе выделения специализированного уровня банков и усиления его отраслевыми банками, которые наряду с ресурсной поддержкой должны иметь регуляторные послабления;

4) обеспечение внутреннего бесперебойного и многоуровневого перелива капитала, ориентированного на обеспечение доступности ресурсов для банков и предприятий прежде всего на регионально-отраслевом уровне;

5) поддержка инновации в обоих секторах, обеспечивающих развитие долгосрочных форм взаимодействия секторов;

6) оптимизация сети инфраструктурных объектов, поддерживающих устойчивость взаимодействия вне зависимости от изменения циклических стадий.