Читать книгу "Нейтрализация негативного влияния факторов уязвимости национального банковского сектора"

Автор книги: Коллектив авторов

Жанр: Банковское дело, Бизнес-Книги

сообщить о неприемлемом содержимом

4.7. Производительность банковского труда как фактор оптимизации операционных издержек

Эффективность банковской деятельности принято оценивать на основе чисто экономических показателей, таких как рентабельность активов и рентабельность капитала, которые представляют собой результат оказания банковских услуг в первую очередь с точки зрения инвесторов и кредиторов кредитных институтов, а также являются критериями оценки их деятельности со стороны регулирующих органов и рейтинговых агентств.

С точки зрения потребителей банковских услуг все большее внимание уделяется их качеству, относительной дешевизне, доступности с использованием современных информационных и коммуникационных средств, прозрачности и понятности большинства операций, комфортности обращения и получения максимума возможных услуг, продуктов и рекомендаций.

В этих условиях становится понятно, что достижение требуемых параметров экономической эффективности и создание максимума качеств привлекательности для существующих и потенциальных клиентов банков в определенном смысле входят в противоречие. Экономическая эффективность предполагает получение прибыли, с одной стороны, за счет роста доходов, а с другой стороны, снижения операционных издержек. Снижение доходности банковской деятельности, вызванное многими причинами, прежде всего мировой экономической конъюнктурой и политикой низких процентных ставок, существенно сказывается на финансовых показателях банков. При этом одной из важнейших возможностей достижения ими приемлемого уровня эффективности остается сокращение операционных издержек. Однако и оно имеет объективно существующие пределы. К тому же обеспечение нормальных условий функционирования современных кредитных институтов требует постоянных инвестиций в современные коммуникационные и информационные технологии. Поэтому реальным способом разрешения все усиливающегося противоречия является повышение производительности банковского труда.

Тем самым исследование уровня и качества производительности банковского труда в настоящее время заслуживает особого внимания.

Поэтому очень важно определить степень взаимосвязи между показателями экономической эффективности деятельности банков и производительностью банковского труда и выяснить, каким образом рост производительности труда может повлиять на оптимизацию операционных издержек.

Современные экономические и финансовые словари, к сожалению, не дают современную трактовку термина «производительность труда». В энциклопедическом словаре производительность труда определяется как «эффективность труда в процессе производства… измеряется количеством времени, затраченного на производство единицы продукции или количеством продукции, произведенной в единицу времени»[79]79

Большая Российская энциклопедия. Энциклопедический словарь. М.: Большая Российская энциклопедия, 2011.

[Закрыть]. В исследовании, проведенном Глобальным институтом McKinsey (MGI) и московским офисом McKinsey&Company, производительность труда рассчитывается как объем произведенной продукции (или оказанных услуг) на одного работника[80]80

Практика менеджмента: исследование MсKinsey Global Institute. Эффективная Россия: производительность как фундамент роста / Р. Алиханов [и др.] // Российский журнал менеджмента. 2009. Т. 7. № 4. С. 109–168.

[Закрыть].

Зарубежные источники определяют производительность труда, с одной стороны, как итоговый показатель эффективности деятельности компаний, а другой стороны, понятие производительности труда приравнивают к его эффективности[81]81

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело, 1997.

[Закрыть].

Следует иметь в виду, что сама по себе банковская деятельность достаточно специфична, в первую очередь с точки зрения организации многоуровневых трудовых процессов, в которых производительным, т. е. оказывающим услуги и предлагающим продукты, следовательно, обеспечивающим реальные доходы и получение прибыли, является, как правило, только низовой уровень – так называемые бэк-офисы, офисы продаж.

В современных банках объективно функционирует большое количество служб и подразделений, нормирующих, обслуживающих, обеспечивающих и контролирующих деятельность так называемых «производственных» подразделений, что довольно существенно отражается на показателе производительности труда.

При этом надо иметь в виду, что далеко не каждая «производственная» операция банка по объективным и субъективным причинам завершается оказанием услуги или предоставлением продукта. Так, процесс кредитования, начинающийся с получения, обработки и изучения обоснованности заявки потенциального заемщика, нечасто завершается ее удовлетворением.

Необходимо указать на еще одну особенность, определяемую выбором показателя объема банковского «производства» – в их числе, как правило, используются такие стоимостные параметры, как размер активов, объем выданных кредитов, объем привлеченных вкладов, которые представляют конечный, далеко не полный объем «производственных затрат». С другой стороны, учитываются количественные показатели, такие как объем операций, количество проданных продуктов, например, выданных кредитов, привлеченных вкладов, расчетных операций и т. п.

Нельзя не согласиться с тем, что распространенный сейчас способ оценки производительности труда в банковской сфере как частное от деления объема активов, депозитов и выданных кредитов на среднее количество сотрудников банков далеко не в полной мере соответствует цели определения эффективности банковского труда.

Что касается «числителя» показателя производительности труда – объемных, количественных и финансовых показателей, то он в условиях финансовой нестабильности может существенно отличаться на протяжении довольно короткого времени исследования, к тому же, на наш взгляд, при этом не прослеживается сколь-нибудь понятная корреляция между этими показателями.

С другой стороны, «знаменатель» этого показателя – средняя численность сотрудников банков – является самым простым и формальным способом так называемого управления производительностью труда. Номинальное сокращение числа занятых в банках автоматически повышает производительность банковского труда, не затрагивая важнейших показателей того же «числителя».

В последнее время большинство российских коммерческих банков, в целях минимизации операционных затрат, предприняли меры по существенному сокращению количества сотрудников, особенно в тех направлениях деятельности и в тех подразделениях, которые не обеспечивают необходимый уровень доходности. Наряду с экономией затрат это напрямую отразилось на уровне производительности труда, рассчитываемом в объемных показателях.

Так, по информации агентства Лайф, в первом полугодии 2016 г. в 26 из 50 крупнейших российских банков отмечалось сокращение численности работников. По данным рейтингового агентства RAEX («Эксперт РА»), в первом полугодии 2016 г. в банке «Хоум Кредит» средняя численность сотрудников сократилась на 19 %, что позволило ему сократить расходы на содержание персонала по сравнению с предыдущим кварталом на 31 %, за счет чего банк в основном получил прибыль. В банке «Возрождение» сокращено 11 % сотрудников, в Росбанке и Альфа-Банке – 8 %. В первом полугодии Сбербанк уволил около 4 тыс. сотрудников, что позволило сэкономить около 220 млн руб.[82]82

http://www.chelfn.ru/

[Закрыть]

Такая ситуация существенно повлияла на изменение показателей производительности труда ряда российских банков, которая рассчитывалась по обычно используемой методике (табл. 4.17).

Анализ полученных данных не позволяет, на наш взгляд, сделать однозначные выводы об уровне и динамике производительности труда банков из числа 50 крупнейших в объемных показателях. Более того, они в ряде случаев противоречат реальному положению дел, поскольку в ряде случаев при существенном сокращении численности сотрудников повышают производительность труда при не столь существенном падении объемных показателей. Кроме того, уровень производительности труда в значительной степени формируется спецификой банковских организаций, доминированием того или иного направления деятельности, юридическим статусом и региональным представительством.

Таблица 4.17. Данные о производительности труда в некоторых российских коммерческих банках[83]83

Рассчитано авторами на основании материалов http://banki.ru

[Закрыть]

Тем самым фактически доказывается неприемлемость традиционной оценки эффективности банковской деятельности, оперирующей динамикой активов, вкладов и кредитов. Возможно, в наибольшей степени производительность банковского труда отражает его эффективность в прибыли, полученной кредитными институтами, однако и здесь, особенно в нынешней ситуации с доходностью в российской банковской системе, такой подход представляется достаточно спорным.

Отсутствие единых общепринятых показателей оценки производительности банковского труда, правда, розничного, признается в исследовании компании McKensey. Поэтому она предложила оригинальную методику расчета агрегата, представляющего взвешенный индекс объема банковских услуг и соответствующий индекс трудозатрат.

Объем розничного банковского бизнеса включает такие основные банковские продукты и услуги, как платежные операции и кредитование физических лиц. Поскольку объем услуг определятся как по числу операций, так и по их общему объему, один показатель включает в себя различные единицы измерения.

Индекс трудозатрат в розничном банковском бизнесе определяет число человеко-часов, затраченное кредитной организацией на оказание перечисленных выше банковских услуг.

На основе предложенной методики проблематика производительности банковского труда была проанализирована в исследовании деятельности российских розничных банков, проведенном компанией McKensey в 2009 г.[84]84

Практика менеджмента: исследование MсKinsey Global Institute. Эффективная Россия: производительность как фундамент роста / Р. Алиханов [и др.] // Российский журнал менеджмента. 2009. Т. 7. № 4. С. 109–168.

[Закрыть]

В нем, в частности, утверждалось, что при достаточно высоких темпах роста розничного банковского бизнеса с 2000 по 2007 г. его производительность оставалась низкой, поскольку составляла лишь 23 % аналогичного показателя банков США и в десять раз была ниже, чем в банках Швеции и Нидерландах.

Согласно исследованию уровень производительности труда при кредитовании составлял лишь 4 % аналогичного показателя в США, а при осуществлении платежных операций – 13 %, что было обусловлено малоэффективной организацией труда, слабым распространением электронных каналов, в определенной степени избыточным регулированием операций в дополнительных офисах и филиалах банков, а также необходимостью предоставления в Банк России значительной по объему отчетности.

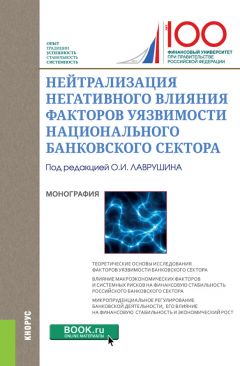

Рис. 4.19. Показатели распространения банковских продуктов в России и ЕС[85]85

McKinsey Sustaining Growth Report.

[Закрыть]

В большинстве банков значительная часть процессов осуществлялась в регионах, поэтому их производительность вдвое уступала аналогичному показателю технологий централизованной обработки.

Электронные каналы использовались слабо, поэтому затраты труда операционных работников в среднем в 12 раз превышали аналогичные затраты при электронных платежах и расчетах.

Рис. 4.20. Производительность труда в некоторых сферах банковской деятельности[86]86

McKinsey Sustaining Growth Report.

[Закрыть]

Рис. 4.21. Сравнение затрат времени на операции в розничных банках России и США[87]87

McKinsey Sustaining Growth Report.

[Закрыть]

Рис. 4.22. Сравнение каналов платежей в России, США и Нидерландах[88]88

McKinsey Sustaining Growth Report.

[Закрыть]

Вместе с тем в исследовании отмечалась более высокая производительность труда в банках, которые в основном ориентировались на работу с крупными корпоративными клиентами, а также на предоставление массовых кредитных продуктов.

В качестве мер повышения производительности труда в розничном банковском секторе в данном исследовании предлагалось:

• устранить избыточное регулирование основных процессов в банках, уменьшить масштабы отчетности, согласований и мер контроля, как требуют мировые стандарты;

• значительно расширить возможности электронных каналов для осуществления через них коммунальных платежей и социальных выплат;

• способствовать консолидации небольших и средних банков;

• использовать преимущества централизации операций бэк-офисов и административных функций с использованием информационных технологий;

• расширить возможности полной операционной интеграции с банками-партнерами.

В частности, рекомендовалось масштабно внедрять программы повышения операционной эффективности на основе принципов «бережливого производства», т. е. системы постоянного повышения операционной эффективности путем устранения «узких мест» и потерь различного характера, которая позволяет на основе инвестиций в информационно-технологические системы существенно сократить затраты труда, то есть повысить его производительность.

Следует подчеркнуть, что многие российские банки очень серьезно отнеслись к содержанию исследования и к выводам и рекомендациям, направленным на существенное повышение производительности труда. За время, прошедшее после публикации вышеназванного аналитического материала, во многих российских банках произошли существенные перемены, отразившиеся на росте производительности труда в результате как реализации ряда рекомендованных принципиальных мер. К сожалению, по названным выше причинам, использование распространенных методов оценки производительности банковского труда не отражает реального положения дел и не может служить основой для серьезных аналитических выводов.

К тому же на степень эффективности банковского труда российских кредитных институтов повлияли такие неоднозначные факторы, как глобальный финансово-экономический кризис, внутренние проблемы развития отечественных банков, ужесточение регуляторных требований и масштабная чистка банковского сектора, экономические и финансовые санкции, а также ужесточившаяся конкуренция как внутри банковской системы, так и с другими субъектами рынка капиталов, масштабное использование современных информационных и коммуникационных технологий.

В настоящее время на производительность труда в банковском секторе влияют:

1) возможности существенного сокращения количества банковских офисов и числа занятых в банковской сфере как путем отказа от внедрения узкоспециализированных рабочих мест и неэффективного регионального представительства, так и на основе более совершенной организации внутренних технологических процессов;

2) перевод обслуживания клиентов из классических отделений банков на дистанционные каналы – банкоматы и платежные терминалы, интернет-банкинг и мобильный банкинг – с одновременным созданием возможностей массовому клиенту осуществлять операции со своими счетами с помощью ноутбука, планшета, домашнего или мобильного телефона;

3) оптимизация нагрузки сотрудников банков на основе универсализации их функций и более рационального распределения рабочего времени;

4) централизация ряда функций, связанных с получением, хранением, обработкой и предоставлением необходимой информации, что существенно улучшает возможности ее использования, ее экономии затрат времени на осуществление операций;

5) активное использование технологий внутреннего аутсорсинга по аналогу с технологией «кредитной фабрики» Сберегательного банка России, которая на основе стандартизированных методов скоринга и масштабного применения информационных технологий позволяет значительно уменьшить время рассмотрения и принятия решений по выдаче массовых кредитов и высвободить значительное число низовых сотрудников;

6) масштабное и последовательное применение современных информационных и коммуникационных технологий для придания банковским услугам нового качества, обеспечения практически неограниченного доступа к ним с целью постоянной и полной информированности о состоянии счетов и осуществленных сделках, а также получения полноценных консультаций по любым банковским и финансовым вопросам.

Учет большинства из перечисленных факторов влияния на производительность труда в банках в их деятельности дает значительную экономию текущих операционных издержек, в первую очередь связанных с содержанием персонала и относящимися к нему административно-хозяйственными расходами.

Однако для того, чтобы обеспечить необходимое качество, скорость и эффективность оказываемых услуг, банки вынуждены осуществлять значительные инвестиции в коммуникационные и информационные технологии, реализовывать комплексные маркетинговые программы лояльности и предпринимать необходимые меры для обеспечения своей конкурентоспособности. Тем самым необходимые капитальные затраты могут достигать значительных размеров и нивелировать эффект от роста производительности труда.

В этой связи требуется комплекс мер, которые поощряли бы коммерческие банки к росту производительности труда, в частности:

• поручить Банку России:

– совместно с банковскими ассоциациями изучить возможность оптимизации объема и регулярности отчетности, представляемой коммерческими банками, для сокращения доли непроизводительного труда,

– совместно с банковскими ассоциациями разработать методику расчета производительности банковского труда, аналогичную предложенной компанией McKinsey,

– сформулировать правила и технологию передачи ряда банковских операций на внутренний и внешний аутсорсинг;

• рекомендовать надзорным органам, аудиторским и рейтинговым компаниям при оценке эффективности функционирования кредитных организаций учитывать показатель роста производительности труда в банках;

• Банку России совместно с налоговыми органами изучить возможность освобождения от налогообложения затрат кредитных институтов, связанных с внедрением современных коммуникационных и информационных технологий, повышающих производительность труда.

4.8. Преодоление информационно-технологического отставания в банковском секторе

Современный банк не может функционировать без использования цифровых технологий. Их бурное развитие кардинальным образом меняет весь банковский бизнес, а внедрение искусственного интеллекта позволяет существенно изменить не только численность персонала, но и его качественный состав.

В течение ближайших четырех лет затраты крупнейших мировых банков на информационные технологии вырастут на 19,9 %. В результате общие банковские бюджеты на развитие IT к 2018 г. достигнут 150 млрд дол. Значительно возрастут затраты на цифровой банкинг (онлайн и мобильный банкинг) и преобразование классических банковских отделений в отделения, оснащенные современными информационными технологиями. В период между 2014 и 2018 г. IT-бюджеты розничных банков будут расти в среднем в мире на 4,3 % в год.

Эксперты отмечают, что в ближайшие десять лет половина банковских отделений во всем мире будет закрыта. Bank of America рассчитывает сократить свои общие расходы на 4 млрд дол. США до 53 млрд дол. к концу 2018 г. благодаря тому, что все больше его клиентов переходит на электронные платежи. Развитие онлайн-услуг уже позволило Bank of America уменьшить количество отделений с 6,1 тыс. до 4,6 тыс. за восемь лет, а число сотрудников розничного подразделения – на 40 %, до 60 тыс. человек.

Согласно выводам консалтинговой компании Bain банкам Германии настоятельно рекомендовано сокращение филиальной сети – необходимо закрыть 11 000 филиалов банков из-за высоких затрат на содержание. Крупные британские банки закрыли более 1700 филиалов по всей стране, чтобы сократить свои издержки на содержание большого количества отделений, а также поддержать прибыль в условиях рекордно низких процентных ставок. Так, британский Barclays закрыл свое отделение в юго-восточном пригороде Лондона из-за того, что филиал за последние 12 месяцев посещало регулярно лишь девять клиентов, не взаимодействуя с банком никаким другим способом. Другой британский банк NatWest, подразделение Royal Bank of Scotland, сообщил о падение операций в отделениях на 56 % с 2011 г. Банк Lloyds объявил о закрытие 200 филиалов, так как использование отделений упало на 15 % за год. По оценкам экспертов, число отделений в британском банковском секторе продолжит непреклонно снижаться.

Эта же тенденция характерна и для России. Банк России фиксирует уменьшение числа банковских офисов по всей стране. Это вызвано отчасти снижением кредитной активности населения и переходом к цифровым технологиям. Так, в начале 2014 г. насчитывалось 43 230 подразделений, в начале 2015 г. – уже 41 598 офисов, в начале 2016 г. – 36 994, а 1 июля 2016 г. – только 35 616 подразделений.

Более того, если десять лет назад обсуждался вопрос о том, может ли отделение существовать без клиентов, пять лет назад – может ли банк существовать без отделений, то сейчас на повестке дня стоит вопрос о том, сможет ли банк существовать вообще без сотрудников[89]89

Половина отделений банков закроется в течение 10 лет из-за новых технологий. URL: http://www.banki.ru/news/lenta/?id=9090133

[Закрыть]. Речь здесь идет о том, что стремительное развитие технологий приведет к кардинальным изменениям в структуре персонала банка. Уже в самое ближайшее время банки начнут конкурировать не только за привлекательных заемщиков и вкладчиков, но и за кадры. Успешность кредитной организации теперь определяется не только качеством предоставляемых услуг, но и их разнообразием и инновационностью. А для этого нужны новые сотрудники, которые способны генерировать новые идеи, предлагать новые подходы, способные по-новому посмотреть на уже традиционные каналы обслуживания. Поэтому очень важно, помимо оптимизации бизнес-процессов и структуры кредитной организации, изменить условия, определяющие повседневное поведение персонала.

По мнению Г. Грефа, ключевой компетенцией ближайшего будущего станет управление талантами[90]90

Петина Н., Березовский С. Современные технологии управления в банковской сфере: лучшие практики и парадоксы. URL: http://www.rusconsult.ru/common/news/news_2500.html

[Закрыть], а ключевым элементом повышения эффективности деятельности будет сотрудник, способный мыслить творчески, ищущий, креативный. В свою очередь, использование способностей, воплощенных в людях, позволит активизировать внедрение инноваций, повысить конкурентоспособность услуг. Однако если, внедряя инновации, кредитная организация не производит изменений в организационной инфраструктуре и навыках персонала, то инновации обречены на провал. До тех пор пока не изменятся взгляды и поведение сотрудников, кредитная организация не сможет измениться. Воздействуя на персонал, менеджеры вынуждены учитывать эмоции, мнения, убеждения, предпочтения сотрудников. Их эмоциональная реакция, мнения и позиции зачастую оказывают решающее влияние на успешность деятельности. Поэтому необходимо проводить постоянный мониторинг изменений в эмоциональном состоянии, позициях сотрудников. Это позволит менеджменту своевременно скорректировать меры по достижению стратегических целей деятельности кредитной организации.

Для успешного внедрения инноваций, лучших мировых практик кредитную организацию необходимо готовить. В первую очередь речь идет об изменении в корпоративной культуре. Новая корпоративная культура должна способствовать профессиональному развитию сотрудников с различными навыками, взглядами и опытом. Развитие новой культуры, нового мышления, ориентированного на достижение лучших результатов, должно стать катализатором организационного развития.

Следует понимать, что все самое ценное находится в самой организации, в головах ее сотрудников, а менеджменту необходимо научиться получать синергетический эффект групповой генерации идей. Становится важным не обучение и подготовка отдельных специалистов, а развитие компетенций банка в целом. Групповые формы генерации и анализа идей должны стать нормой жизни для банков.

Можно утверждать, что назрела необходимость изменения всей системы управления в кредитных организациях: необходимо ее перестраивать, внедряя управленческие инновации, передовые технологии менеджмента.

Следует отметить, что разрыв между масштабами бизнеса и состоянием информационных технологий в большинстве российских кредитных организаций затрудняет переход к новой модели развития. Решить эту проблему позволяют технологии управления бизнес-процессами (Business Process Management, ВРМ), уже опробованные за рубежом и частично в России[91]91

Основные проблемы банковского сектора и их решения в условиях цикличности экономического развития: монография. Рига: Finansu Universitate, 2016. С. 142.

[Закрыть]. Эти технологии позволяют управлять затратами, более оперативно реагировать на изменения рыночной ситуации и обслуживать клиентов на более высоком уровне. В результате происходит увеличение эффективности бизнеса и рост финансовых показателей, сопоставимый с периодом активного роста. Рынок ВРМ находится в стадии роста, развиваясь в сторону расширения «интеллектуального» функционала подобных систем.

Бизнес диктует необходимость повысить эффективность бизнес-процессов и снизить издержки. При этом сокращение расходов касается и ИТ-сферы. Во многих компаниях за годы их работы было внедрено рекордное количество различных разрозненных программ. Распыление бизнес-процессов между подобным «зоопарком систем» и большим числом ручных операций – одна из основных причин неэффективности управления. Под влиянием кризиса почти во всех кредитных организациях были запущены процессы сокращения разнообразия программного обеспечения и упрощения разросшихся ИТ-систем.

Есть еще одна причина, по которой финансовые организации все чаще внедряют технологии ВРМ – это частое изменение законодательства. В последние годы возросла скорость изменений в финансовом секторе. Изменения рыночной ситуации влекут за собой многочисленные законодательные реформы, что приводит к масштабному изменению бизнес-процессов. Существующая ИТ-структура и административная структура существенно затрудняют адаптацию компании к таким масштабным и частым изменениям. Таким образом, современные решения в рамках концепции ВРМ позволяют решить три важнейшие задачи:

• качественно улучшить бизнес-процессы организации;

• сократить число ИТ-систем;

• оперативно реагировать на законодательные изменения и на рыночную ситуацию.

Наряду с внедрением управленческих инноваций на эффективность системы управления в кредитной организации влияют и технологические инновации. Среди них можно отметить переход к «облачным» технологиям, виртуализацию процессов обработки информации, внедрение технологий Big Data. Для успешной реализации этих инноваций необходимо создание соответствующей информационной инфраструктуры как в самой кредитной организации, так и в банковской системе в целом.

Еще одним фактором, оказывающим существенное влияние на все бизнес-процессы кредитной организации, является использование потенциала социальных сетей.

Социальные сети – одно из немногих мест, «перекрывающих» все возможные типы целевых аудиторий, и именно поэтому они вызывают такой интерес у кредитных организаций. Статистика показывает, что в среднем по странам процент пользователей сети «Интернет», зарегистрированных в социальных сетях, уже превышает 70 %[92]92

Социальные медиа как двигатель роста для банковского бизнеса. URL: http://arb.ru/b2b/trends/sotsialnye_media_kak_dvigatel_rosta_dlya_bankovskogo_biznesa-9865443/

[Закрыть]. Около трети потребителей банковских продуктов или услуг осуществляют свой выбор, используя информацию социальных медиа.

Учитывая огромный потенциал социальных сетей, следует менять устоявшуюся стратегию работы с социальными медиа. Недостаточно пассивно прислушиваться к клиентским настроениям – необходимо использовать социальные сети для привлечения потребителей и стимулирования собственного роста. Социальные сети предоставляют возможность получить ценную информацию о взаимоотношениях, убеждениях, потребностях и моделях поведения представителей различных целевых аудиторий. Это дает возможность формировать более персонифицированный подход.

Социальные сети могут помочь снизить издержки на продажу и обслуживание продуктов и услуг. Например, размещение в социальных сетях оперативной информации о перебоях в работе банковского сайта или мобильного приложения способно серьезно уменьшить число звонков и жалоб, снизить нагрузку на операторов call-центра.

Однако социальные сети – это серьезная сила, которая может обернуться и против кредитной организации. Скорость распространения информации может отрицательно повлиять на репутацию. Кроме того, объединяя по интересам большие группы пользователей, социальные сети могут «увести» у кредитных организаций часть клиентуры. В настоящее время наблюдается рост популярности альтернативных банковским каналам каналов распространения финансовых услуг (краудфандинг, on-line-кредитование). И это вызывает обеспокоенность у специалистов банковского дела.

Информация социальных сетей слабо структурирована, имеет высокую скорость обновления и пополнения, поэтому для ее обработки подходят технологии Big Data.

Еще одним трендом в применении IT в банковской сфере является применение аналитических программ, помогающих высшему менеджменту принимать обоснованные управленческие решения. Бизнес-аналитика решает две проблемы банков: информирование менеджеров о ситуации с эффективностью и продажами и улучшение качества обслуживания клиентов.

В категорию аналитических программных продуктов для бизнеса – business analytics software попадают два класса программного обеспечения: Business Analytics (BA) и Business Intelligence (BI). Так, BI – это так называемые инструментальные системы, т. е. программное обеспечение для ИТ-специалистов. В банке с их помощью создается хранилище данных – основной источник достоверных данных для топ-менеджеров, финансистов, аналитиков, руководителей и специалистов всех подразделений. На основании этих данных создаются отчеты, причем применять их могут все, кто заинтересован в анализе данных. Данные представлены в виде таблиц и диаграмм, пользователь может сам изменять их представление – фильтровать и сортировать, укрупнять данные или, наоборот, детализировать.

Но если данных для бизнес-анализа недостаточно и их нельзя получить с помощью элементарных преобразований, то в этом случае применяют программное обеспечение для бизнес-аналитики.

BA-системы позволяют создавать на основе детальных данных новые производные информационные единицы, более эффективные для бизнес-анализа. Самый распространенный пример использования Business Analytics в российских банках – вычисление финансового результата по бизнес-единицам, продуктовой и клиентской структуре. Сложность этой задачи в том, что еще до расчетов требуется нетривиальное обогащение первичных данных недостающими аналитическими признаками. Алгоритмы обогащения – зона ответственности финансистов, они же настраивают программное обеспечение в соответствии с управленческой моделью банка и несут ответственность за корректность результатов расчетов, которые являются основой для изменения стратегии и тактики поведения кредитной организации на рынке и системы мотивации подразделений банка.

Программное обеспечение для BA находит свое применение прежде всего в решении задач финансовых департаментов для подготовки управленческой отчетности по финансовому результату, по расходам, автоматизации трансфертного управления ресурсами, расчета управленческих корректировок, подготовки финансовой отчетности и прочего.

Таким образом, задача программного обеспечения для бизнес-аналитики – синтезировать полезную информацию на основе имеющихся данных о бизнес-деятельности банка, а задача BI – обеспечить всесторонний анализ накопленных детальных данных и производных показателей для подготовки взвешенных решений.

Банки, которые в состоянии анализировать данные и использовать этот анализ для того, чтобы лучше понять привычки и предпочтения своих клиентов, будут иметь стратегическое преимущество.

Руководитель, применяющий новую управленческую технологию, должен обладать навыками системного мышления. В этом случае он сможет по-новому оценить систему управления, ее потенциал, обеспечить достижение поставленных целей и финансовых показателей.