Читать книгу "Нейтрализация негативного влияния факторов уязвимости национального банковского сектора"

Автор книги: Коллектив авторов

Жанр: Банковское дело, Бизнес-Книги

сообщить о неприемлемом содержимом

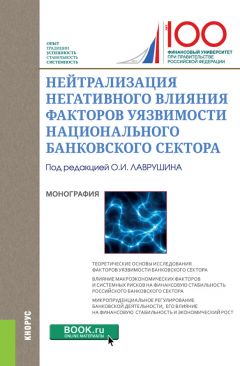

Рис. 4.4. Доля полученных и предоставленных межбанковских кредитов в структуре ВВП в 2013–2015 гг.[55]55

Обзор банковского сектора РФ. Подготовлен Департаментом банковского надзор ЦБ РФ // Аналитические показатели (интернет-версия). 2016. № 160. Фев. URL: http://www.cbr.ru/analytics/bank_system/obs_1602.pdf

[Закрыть]

Соответствующие изменения полученных и предоставленных межбанковских кредитов прослеживаются в структуре активов (пассивов) банковского сектора (рис. 4.5).

Источниками средств межбанковского рынка являются временно свободные средства российских коммерческих банков, кредиты и депозиты, привлеченные от иностранных банков, а также кредиты и депозиты Банка России. В структуре привлечения средств на межбанковском рынке в 2010–2011 гг. доминировали средства, полученные российскими кредитными организациями от банков-нерезидентов. С 2012 года увеличивалась доля средств, привлеченных на внутреннем межбанковском рынке. В течение 2013–2015 гг. доля внутренних заимствований увеличилась с 27,7 до 40,3 %, превысив 5 трлн руб. Доля средств, полученных от банков-нерезидентов, напротив, сократилась с 24,3 до 16,6 %, составив 2 трлн руб. (рис. 4.6).

Рис. 4.5. Доля полученных и предоставленных межбанковских кредитов в структуре активов (пассивов) банков в 2013–2015 гг.[56]56

Обзор банковского сектора РФ. Подготовлен Департаментом банковского надзор ЦБ РФ // Аналитические показатели (интернет-версия). 2016. № 160. Фев. URL: http://www.cbr.ru/analytics/bank_system/obs_1602.pdf

[Закрыть]

Аналогичная картина наблюдалась в структуре предоставленных межбанковских кредитов: доля кредитов, предоставленных банкам-нерезидентам в структуре размещенных средств на межбанковском рынке, за последние три года, с 2013 по 2015 г., снизилась с 8,1 до 2,9 %, составив немногим более 250 млрд руб. А кредиты российским кредитным организациям увеличились более чем вдвое, превысив 3 трлн руб. (рис. 4.7).

Рис. 4.6. Кредиты, депозиты и иные средства, полученные от банков на внутреннем межбанковском рынке в 2013–2015 гг.[57]57

Обзор банковского сектора РФ. Подготовлен Департаментом банковского надзор ЦБ РФ // Аналитические показатели (интернет-версия). 2016. № 160. Фев. URL: http://www.cbr.ru/analytics/bank_system/obs_1602.pdf

[Закрыть]

Рис. 4.7. Кредиты, депозиты и иные средства, предоставленные банкам в 2013–2015 гг.[58]58

Обзор банковского сектора РФ. Подготовлен Департаментом банковского надзор ЦБ РФ // Аналитические показатели (интернет-версия). 2016. № 160. Фев. URL: http://www.cbr.ru/analytics/bank_system/obs_1602.pdf

[Закрыть]

Начиная с 2011 г. Банк России наращивает свое присутствие на межбанковском рынке не только как регулятор, но и как кредитор. В 2013 году Банк России стал основным кредитором. Объем средств, предоставленных им кредитным организациям, превысил не только внешние заимствования, но и объем внутреннего межбанковского рынка.

В 2014 году объем средств, предоставленных Банком России коммерческим банкам, по сравнению с 2010 г. увеличился в 28 раз и в 6,5 раз по сравнению с 2009 г., когда его участие по поддержанию ликвидности кредитных организаций во время кризиса было наибольшим.

Все более активная деятельность Банка России на межбанковском рынке пока не приводит к коренным структурным изменениям. По-прежнему подавляющую долю кредитов от Банка России получают 30 крупнейших российских банков, несмотря на то, что они располагают более широкими возможностями по привлечению ресурсов (рис. 4.8). А поддержка Банком России банковского сектора практически ограничивается 200 крупнейшими банками (табл. 4.16).

Так, доля средств, полученных от Банка России 30-ю крупнейшими банками за период с 2011 по 2015 г., составляла в структуре МБК от 81,4 до 93,3 %. На долю 200 крупнейших банков приходилось от 97,2 до 99,2 % средств, предоставленных Банком России банковскому сектору. На остальные кредитные организации – от 0,8 до 2,8 %.

Рис. 4.8. Кредиты и депозиты, полученные от Банка России в 2013–2015 гг.[59]59

Обзор банковского сектора РФ. Подготовлен Департаментом банковского надзор ЦБ РФ // Аналитические показатели (интернет-версия). 2016. № 160. Фев. URL: http://www.cbr.ru/analytics/bank_system/obs_1602.pdf

[Закрыть]

На рынок межбанковских отношений оказывают влияние как внешние негативные факторы, связанные с изменением цен на энергоносители и экономическими ограничениями, так и внутренние. Среди последних следует отметить ослабление рубля, дефицит ликвидности у отдельных кредитных организаций, снижение уровня доходов и сбережений населения как источника ресурсов кредитных организаций, а также политику регулятора, направленную на сокращение количества кредитных организаций.

Совокупность негативных факторов обостряет состояние неопределенности и приводит к росту взаимного недоверия участников межбанковского рынка. Причем в наиболее сложной ситуации оказываются именно малые и средние региональные банки, испытывающие проблемы с ликвидностью. Получить рефинансирование в необходимом объеме в Банке России они не могут, так как чаще всего им не по карману обеспечение, которое требует центральный банк. Также они не имеют финансовой возможности получить рейтинги международных рейтинговых агентств. А поскольку определить истинное финансовое состояние и кредитоспособность региональных кредитных организаций по публикуемой отчетности и доступной информации не всегда возможно, положение малых и средних региональных банков остается непонятным для большинства участников рынка. Крупные кредитные организации федерального уровня, ограничивая собственные риски, попросту не открывают на них лимиты.

Таблица 4.16. Кредиты, депозиты и прочие привлеченные средства, полученные крупнейшими кредитными организациями от Банка России[60]60

Составлено авторами на основании данных Банка России. URL: http://www.cbr.ru/ analytics/bank_system

[Закрыть]

Между тем в условиях имеющихся международных ограничений значение межбанковского рынка как источника пополнения ресурсов коммерческих банков, механизма перераспределения средств между финансовыми организациями и территориями только возрастает. Однако деятельность Банка России на рынке межбанковских отношений как регулятора и основного кредитора не способствует прозрачности и доступности рынка для всех кредитных организаций. Коммерческие банки, являющиеся участниками рынка, имеют необходимые лицензии центрального банка и формально имеют равные права. Однако на практике достоверная информация о значительной части кредитных организаций отсутствует. Это подрывает доверие между участниками рынка. Более того, за последние годы, когда Банк России наращивал присутствие на межбанковском рынке, МБК не претерпел принципиальных изменений, и его деятельность по-прежнему свернута до 200 крупнейших банков. Для средних и небольших банков, к которым прежде всего относятся региональные кредитные организации, доступ на межбанковский рынок остается существенно ограниченным, хотя они могли бы быть полноценными участниками этого рынка при создании инфраструктуры, обеспечивающей укрепление взаимного доверия и прозрачность рыночных отношений.

В целях преодоления имеющихся региональных диспропорций, развития и укрепления рынка межбанковских отношений считаем целесообразным направить усилия на обеспечение доступности межбанковского рынка для каждой заинтересованной кредитной организации. Этому будет способствовать комплекс мероприятий, для осуществления которого необходимо:

• Банку России использовать рейтинги национального рейтингового агентства в своей практике регулирования банковской деятельности, учитывать при оценке уровня риска активов в оценке достаточности капитала, финансовой устойчивости кредитных институтов и т. д.;

• Банку России создать страховой фонд для кредитных организаций. Основной функцией страхового фонда должна стать компенсация кредитным организациям потерь, возникающих по сделкам с другими банками в случае отзыва у них лицензии, но при условии, что последним были присвоены высокие рейтинги не менее чем тремя внутренними рейтинговыми агентствами. Одним из основных инвесторов фонда должен стать Банк России как регулятор, отвечающий за стабильность банковской системы. Создание страхового фонда кредитных организаций позволит укрепить взаимное доверие кредитных организаций;

• Банку России создать систему многофункциональных электронных межбанковских бирж. Электронные межбанковские биржи могли бы выступать посредниками в проведении операций на межбанковском рынке. Такие биржи обеспечивали бы кредитным организациям равноправную возможность быстро и безопасно разместить временно свободные денежные средства или получить кредит. Кроме того, биржи могли бы способствовать более быстрой и выгодной реализации банками непрофильных, залоговых или проблемных активов. Сотрудничество с межбанковскими биржами позволило бы кредитным организациям повысить доходность, а при необходимости привлечь денежные средства на различные сроки. В этом направлении электронные межбанковские биржи могли бы дополнить деятельность Банка России как основного кредитора на межбанковском рынке, а возможно, и составить ему конкуренцию. Наконец, деятельность межбанковских бирж могла бы содействовать формированию рыночных цен на кредитные ресурсы коммерческих банков.

Реализация комплекса предложенных мероприятий, по нашему мнению, позволила бы сделать российский межбанковский рынок конкурентным, прозрачным и доступным для всех действующих кредитных организаций. Это, в свою очередь, обеспечивало бы более свободный межрегиональный и межотраслевой перелив капитала, сокращая уязвимость национальной банковской системы перед внешними и внутренними вызовами, содействовало повышению ее устойчивости для решения стоящих перед страной экономических задач.

4.6. Оценка факторов уязвимости процентной политики на макро– и микроуровнях. Оценка моделей формирования банковского процента с целью экономии затрат

Одним из факторов уязвимости российской банковской системы является несовершенная процентная политика как на макро-, так и на микроуровне. Основные проблемы связаны с тем, что политика высоких процентных ставок Банка России, направленная на сдерживание инфляционных процессов в экономике, одновременно подталкивает коммерческие банки к предоставлению высокорискованных дорогих кредитов, что необходимо для обновления и поддержания уровня кредитного портфеля последними в условиях ограниченности ресурсов.

Действительно, Банк России в настоящее время реализует денежно-кредитную политику в рамках режима таргетирования инфляции, целью которой является обеспечение ценовой стабильности – достижение и поддержание устойчивой низкой инфляции. Для достижения этой цели регулятор воздействует прежде всего на процентные ставки: устанавливает ключевую ставку и проводит операции, стремясь приблизить ставки в сегменте «овернайт» денежного рынка к ключевой ставке[61]61

Годовой отчет Банка России за 2015 г. URL: http://www.cbr.ru/publ/God/ar_2015.pdf

[Закрыть]. При этом уровень ключевой ставки с 3 августа 2015 г. составил 11 % из расчета годовых и был снижен с 14 июня 2016 г. до 10,5 %, однако ставки по кредиту для конечного заемщика по-прежнему остаются слишком высокими.

Другими словами, Банк России, решая задачу ограничения денежной массы посредством удержания процентных ставок на высоком уровне, оказывает негативное влияние на развитие кредитования в среднесрочной перспективе, стимулируя формирование нового проблемного кредитного портфеля банков. Это влияние обусловлено отсутствием тесной связи между регуляторными нормами и уровнем риска, учитываемым банками в надбавке за риск в структуре цены кредита, и созданием источника погашения плохих долгов. Более того, сейчас в России используется модель формирования резервов на возможные потери, базирующаяся на принципе «фактически понесенных убытков», несмотря на уже реализованный в международных стандартах принцип «ожидаемых» потерь.

Процентная политика Банка России на микроуровне, по сути, диктует условия формирования процентной политики коммерческих банков – при высоком уровне риск-составляющей процентной маржи практически отсутствует связь с формированием источника покрытия плохих долгов.

Остановимся на этой проблеме подробнее.

Исторически в России сложился достаточно высокий уровень банковских процентных ставок по активным операциям, вызванный целым рядом факторов: высокой инфляцией, ограниченностью длинных ресурсов, высокими рисками кредитования и рядом других. Существенная роль, как отмечалось выше, отводится направленности денежно-кредитной политики Банка России. Известно, что в посткризисный период российские коммерческие банки формировали значительный уровень процентной маржи, обеспечивая высокий уровень рентабельности капитала, которая с 2010 г. не опускалась ниже 7,5 %. Исключением стал 2015 г., когда в результате кризисных процессов средняя рентабельность капитала по банковскому сектору России составила всего 2 %[62]62

Анализ проведен авторами по данным Международного валютного фонда. Индикаторы финансовой стабильности. URL: http://data.imf.org/?sk=9F855EAEC765-405E-9C9A-A9DC2C1FEE47

[Закрыть].

Анализ статистических данных российского банковского сектора по уровню формируемой процентной маржи позволил получить следующие результаты (рис. 4.9). По итогам 2014 г., по данным обследования 72 российских коммерческих банков, их распределение по уровню процентной маржи сложилось следующее: у 15 % банков колебание процентной маржи происходило в диапазоне от 3,37 до 4 %% годовых, у 25 % банков – от 4 до 5,52 %, 25 % банков – от 5,52 до 7,66 % и 15 % кредитных учреждений – от 7,66 до 9,37 % из расчета годовых.

При этом динамика этого показателя с 2011 по 2014 г. свидетельствует о незначительных изменениях (рис. 4.10).

Об этом свидетельствуют также и средние данные по российскому банковскому сектору. Так, уровень процентной маржи колебался с 4,1 до 4,6 % из расчета годовых с 2010 г., упав до 2,5 % по итогам 2015 г. (рис. 4.11). За счет процентной маржи по итогу 2015 г. сформировано около 25 % валового дохода банковского сектора[63]63

Анализ проведен авторами по данным Международного валютного фонда. Индикаторы финансовой стабильности. URL: http://data.imf.org/?sk=9F855EAEC765-405E-9C9A-A9DC2C1FEE47

[Закрыть].

Рис. 4.9. Распределение российских коммерческих банков по уровню процентной маржи, 2014 г. (исключая первые и последние 10 %%), % годовых[64]64

Составлено авторами по данным аналитической системы BankScope.

[Закрыть]

Рис. 4.10. Распределение российских коммерческих банков по уровню процентной маржи, 2011 г. (исключая первые и последние 10 %), % годовых[65]65

Составлено авторами по данным аналитической системы BankScope.

[Закрыть]

Таким образом, можно сделать вывод, что российские банки формируют значительный уровень процентной маржи, который, однако, существенно зависит от конъюнктуры денежно-кредитного рынка. В текущих условиях кризисного состояния экономики размер процентной маржи значительно сократился и составил 2,5 %[66]66

Рассчитано как разница между процентами полученными и уплаченными по отношению к кредитному портфелю, из расчета годовых.

[Закрыть], при том что уровень рисков российского банковского сектора растет. Например, доля не приносящих доход кредитов в кредитном портфеле банков составила 7,4 %, достигнув своего пика с 2011 г. (рис. 4.12).

Рис. 4.11. Динамика средней процентной маржи по российскому банковскому сектору[67]67

Составлено авторами по данным обзора банковского сектора Банка России. № 111–165. URL: http://www.cbr.ru/analytics/bank_system/obs_1607.pdf

[Закрыть]

Рис. 4.12. Динамика уровня не приносящих доход кредитов[68]68

Составлено авторами по данным Международного Валютного Фонда. Индикаторы финансовой стабильности. URL: http://data.imf.org/?sk=9F855EAEC765-405E-9C9A-A9DC2C1FEE47

[Закрыть]

При этом соотношение не приносящих доход кредитов, за вычетом резервов на возможные потери и регуляторного капитала банковского сектора, выросло до 20,3 % по результатам 2015 г. (12,1 % по итогу 2009 г.).

Концентрация кредитных рисков в банковском секторе на определенном уровне может не угрожать финансовой устойчивости банковского сектора при условии, если сформированы достаточные резервы на возможные потери и отмечается рост показателей достаточности собственного капитала. Текущая ситуация, к сожалению, свидетельствует об обратном: уровень коэффициента покрытия сформированными резервами не приносящих доход кредитов сократился с 2008 г. более чем на 50 %, с 118 до 62 %[69]69

Рассчитано по данным Международного валютного фонда. URL: http://data.imf.org/regular.aspx?key=60949720

[Закрыть]. Одновременно соотношение не приносящих доход кредитов, за вычетом резервов на возможные потери и регуляторного капитала банковского сектора, составило 20,3 % по результатам 2015 г. против 12,1 % по итогу 2009 г. Это может означать, что 20 % капитала банковского сектора потребуется для покрытия «плохих» долгов. Кроме того, проведенный анализ статистических данных показывает, что не отмечается тесной связи между размером фактически сформированных резервов и долей просроченных кредитов в портфеле банковского сектора: коэффициент корреляции между названными показателями составил –0,24 (расчет проведен по месячным данным за период с 1 января 2010 г. по 1 июня 2016 г.). Эти данные позволяют сделать вывод, что современная практика создания резервов не отвечает заявленной цели – покрытию ожидаемых потерь и требует серьезной корректировки[70]70

Мешкова Е. И. Нормативное регулирование рисков банковского сектора: проблемы и основные задачи // Вестник Финансового университета. 2014. № 1. С. 82–86.

[Закрыть].

Статистические данные также свидетельствуют об отсутствии тесной связи между уровнем процентных ставок по активным операциям банков нефинансовым организациям и РВПС, которые рассматриваются в качестве списания проблемных долгов. Коэффициент корреляции между названными показателями составил 0,5 (расчет проведен по месячным данным за период с 1 января 2013 г. по 1 июня 2016 г.).

Важным показателем анализа и оценки процентной политики банков является уровень расходов по обеспечению деятельности на рубль работающих активов[71]71

Данный показатель является составной частью формируемой банком процентной маржи:

М = ОП + СК + ПР +Рб,

где ОП – ожидаемые потери в части кредитного риска;

СК – стоимость капитала под риском;

ПР – премия за риск (процентный и ликвидности);

Рб – расходы по обеспечению деятельности банка, относящиеся к кредитным операциям.

В данном расчете расходы по обеспечению деятельности банка Рб приравнены к организационным и управленческим расходам.

[Закрыть]. Динамика этого показателя за последние годы в сравнении с динамикой фактической процентной маржи банковского сектора иллюстрирует достаточно проблемную ситуацию: если ранее на покрытие рисков и возмещение стоимости капитала приходилось от 1,2 до 1,8 % из расчета годовых, то по итогам 2015 г. – только 0,5 %.

Рис. 4.13. Динамика средней процентной маржи и расходов по обеспечению деятельности на рубль работающих активов (Рб) по российскому банковскому сектору[72]72

Составлено авторами по данным обзора банковского сектора Банка России. № 111–165. URL: http://www.cbr.ru/analytics/bank_system/obs_1607.pdf

[Закрыть]

Одновременно процентную политику банков нельзя рассматривать в отрыве от анализа состояния российской экономики: с одной стороны, банковский процент стимулирует или сдерживает инвестиционную активность, с другой стороны, он формируется (и составляет доход банка) за счет вновь созданной стоимости.

Анализ данных свидетельствует о том, что в течение нескольких лет рост процентных ставок идет на фоне низких темпов развития экономики и увеличения доходов населения, а также резкого падения рентабельности хозяйства, т. е. источники выплаты процентов в реальном секторе не растут такими же темпами как происходит рост процентных ставок. Так, если рост средних процентных ставок по банковским кредитам, предоставленным нефинансовому сектору экономики, составил 56 % за последние три года, то прирост ВВП – 13 %, денежные доходы населения выросли только на 19 %, а средняя рентабельность хозяйства снизилась более чем в шесть раз: с 7 до 1,1 % по итогу 2015 г. (рис. 4.14).

Рис. 4.14. Динамика средних процентных ставок на фоне отдельных показателей российской экономики[73]73

Составлено авторами по данным Международного валютного фонда. Индикаторы финансовой стабильности. URL: http://data.imf.org/?sk=9F855EAEC765-405E-9C9A-A9DC2C1FEE47

[Закрыть]

Таким образом, анализ фактических данных по российскому банковскому сектору показывает, что основным фактором уязвимости процентной политики как на макро-, так и на микроуровнях является высокий уровень процентных ставок без одновременного применения регуляторных норм, направленных на установление тесной связи между взимаемой банками с клиентов надбавкой за риск в процентной ставке и созданием реального источника погашения кредита в форме резервов на покрытие потерь.

В качестве других факторов следует выделить:

• наличие разнонаправленных тенденций: падение процентной маржи и рост кредитных рисков коммерческих банков;

• высокий уровень расходов по обеспечению деятельности банка на рубль работающих активов, которые должны быть покрыты формируемой процентной маржей; существенное уменьшение разрыва между средней процентной маржей и уровнем расходов по обеспечению деятельности банка по итогу 2015 г.;

• рост процентных ставок при низких темпах развития экономики и увеличения доходов населения, а также резком падении рентабельности хозяйства.

Вместе с тем процентная политика банков как на макро-, так и на микроуровне должна играть ключевую роль: обеспечивать эффективность операций и в значительной мере финансовую устойчивость банковского бизнеса. Причем речь идет не только о системе процентных ставок по внешним операциям банка, процентная политика важна и при внутрибанковском перераспределении ресурсов.

В основе ценообразования финансовых инструментов любого коммерческого банка лежит система рыночных процентных ставок, определяемая целым рядом макроэкономических факторов. Основным из них является соотношение спроса и предложения денежных средств, которое напрямую зависит от цикличности экономики. В числе других макроэкономических факторов следует назвать:

1) денежно-кредитную политику центральных банков;

2) инфляционные ожидания;

3) конкуренцию на рынке кредитных ресурсов;

4) развитие рынка ценных бумаг;

5) открытость национальной экономики, международную миграцию капитала, обменный курс, состояние платежного баланса страны;

6) систему налогообложения.

При этом следует подчеркнуть, что денежно-кредитная политика центральных банков является важнейшим и определяющим фактором, особенно в условиях ограниченного финансового рынка.

На микроуровне в качестве основных факторов ценообразования выступают стоимость ресурсной базы банка, балансовые риски, которые принимает банк, проводя кредитные операции, уровень кредитного риска по сделке, расходы банка по кредитной операции и некоторые другие в зависимости от применяемой модели ценообразования.

Схематично факторы, влияющие на уровень банковских процентных ставок по кредитным продуктам, можно представить следующим образом (рис. 4.15).

Рис. 4.15. Схема формирования банковских процентных ставок[74]74

Составлено авторами.

[Закрыть]

Риск-составляющая банковского продукта также является важным фактором формирования уровня процентных ставок.

При стандартном ценообразовании процентная ставка по кредитному продукту устанавливается с учетом стоимости привлеченных средств, скорректированной на удорожание ресурсов в связи с отчислениями в фонд обязательных резервов (иногда в качестве такой ставки применяется так называемая трансфертная ставка – ставка, используемая для целей внутреннего трансфертного ценообразования), затем учитываются расходы по обеспечению деятельности банка, относящиеся к активным операциям, премия за риск и надбавка, за счет которой формируется прибыль на активы (рис. 4.16).

Важнейшая составляющая – премия за риск – включает компенсацию кредитного риска, процентного риска, риска потери ликвидности и операционного риска. Как правило, основная составляющая приходится на кредитный риск, который предполагает комплексную оценку. Настоящий подход предполагает, что собственный капитал банка размещается аналогично привлеченным ресурсам и обеспечивает среднюю доходность на 1 рубль вложенных средств.

Рис. 4.16. Схема ценообразования кредитного продукта на основе стандартного подхода[75]75

Составлено авторами.

[Закрыть]

Когда в банке реализована модель определения экономического капитала и его распределения по бизнес-направлениям деятельности банка, схема ценообразования кредитных продуктов меняется. Процентная ставка определяется исходя из стоимости привлеченных средств аналогично предыдущей модели, учитывает расходы по обеспечению деятельности банка, относящиеся к активным операциям, премию за риск в части так называемых ожидаемых потерь и надбавку, которая отражает стоимость задействованного капитала банка (рис. 4.17).

Рис. 4.17. Схема ценообразования кредитного продукта на основе стандартного подхода и учета стоимости капитала[76]76

Составлено авторами.

[Закрыть]

Основное различие названных методов состоит в том, что стандартный метод ценообразования оперирует только ожидаемыми потерями, закладывая их в размер процентной ставки по кредиту, второй метод – ценообразование с учетом стоимости экономического капитала – в цене кредита учитывает также стоимость капитала, предназначенного для покрытия непредвиденных потерь. В обоих случаях риск-составляющая банковского продукта является важным фактором формирования уровня процентных ставок. Банк получает от клиентов так называемую компенсацию за принимаемые риски. Насколько действенен, однако, применяемый механизм компенсации рисков (возмещения потерь)?

В этой связи рассмотрим механизм формирования и использования резервов на возможные потери. В настоящее время регулятором принята следующая технология формирования резервов: банк оценивает качество кредита исходя из модели «понесенных убытков» (несмотря на реализованный уже в международных стандартах (МСФО 39), а также продвигаемый в рамках Соглашения по капиталу БКБН принцип ожидаемых убытков[77]77

Basel III: A global regulatory framework for more resilient banks and banking systems. Basel Committee on Banking Supervision. 2010. Dec. (rev June 2011). URL: http://www.bis.org/publ/bcbs189.htm

[Закрыть]) присваивает кредиту соответствующую категорию качества и формирует резервы на возможные потери. В последующем при погашении ссуды резерв восстанавливается на доходы (вероятность потерь не реализована), но по отдельным кредитам, в случае потерь, банк несет убыток в размере до 100 %. Смысл формирования резерва в момент выдачи кредита или на этапах мониторинга в этом случае не просматривается, размер создаваемых резервов никак не связан с реальной оценкой банком кредитного риска по ссуде и уровнем риск-составляющей надбавки в процентной ставке по кредиту. Таким образом, выдавая рискованную ссуду и взимая высокий уровень процентов для покрытия рисков, банк имеет возможность формировать доход по данному кредиту, распределять положительный финансовый результат, не формируя реально возможного источника погашения этого «плохого» кредита. По факту мониторинга и выявленного ухудшения качества кредита источника формирования резерва по этой ссуде может уже и не быть, например, в случае просрочки по процентам.

Отсюда представляется целесообразным формировать резервы по каждому инструменту или портфелю требований исходя из ожидаемых потерь, определять риск-составляющую надбавку в процентной ставке по кредиту, фиксируя ее в кредитном договоре, применять практику формирования резервов на возможные потери в привязке к получаемому доходу по процентам и в последующем использовать этот фонд только для списания безнадежной задолженности.

При этом предлагается следующая схема (рис. 4.18).

Рис. 4.18. Схема взаимосвязи риск-составляющей кредита и формированием резервов[78]78

Составлено авторами.

[Закрыть]

1. При рассмотрении вопроса о кредитовании производится оценка риска по кредиту, определяется уровень риск-составляющей процентной ставки и размер резерва на возможные потери (РВПС). Величина надбавки за кредитный риск фиксируется в кредитном договоре с клиентом. Резерв формируется в момент выдачи кредита с отнесением суммы на расходы банка.

2. В рамках кредитного мониторинга, в случае выявления фактов обесценения кредита, банк производит переоценку риска по ссуде с одновременным формированием резерва на покрытие понесенных потерь (РПП). Источником формирования этого класса резервов является РВПС.

В случае погашения кредита РПП восстанавливается с соответствующим увеличением РВПС, при дефолте кредит списывается с баланса банка за счет РПП.

Таким образом, предлагаемая схема включает создание двух классов резервов: на покрытие ожидаемых (РВПС) и понесенных потерь (РПП), при этом РВПС формируются без привязки к лицевым счетам по учету кредитных требований. Одновременно ценообразование кредита должно быть четко формализовано и в этом случае надбавка на покрытие ожидаемых потерь не может быть использована ни на какие иные цели, кроме заявленной.

Достоинством предлагаемой схемы является прямая взаимосвязь риск-составляющей кредита и формирования резервов на покрытие потерь банка. В этих условиях механизм резервирования и использования резервов на возможные потери будет более прозрачен, а целевое использование риск-составляющей процентной ставки позволит снизить уровень процентных ставок по кредитам за счет четкого понимания структуры процентных платежей.

В настоящее время основным фактором уязвимости процентной политики как на макро-, так и на микроуровне выступает высокий уровень процентных ставок.

В современной практике наблюдаются:

• падение процентной маржи и рост кредитных рисков коммерческих банков;

• высокий уровень расходов по обеспечению деятельности банка на рубль работающих активов, которые должны быть покрыты формируемой процентной маржей; существенное уменьшение разрыва между средней процентной маржей и уровнем расходов по обеспечению деятельности банка по итогу 2015 г.;

• рост процентных ставок при низких темпах развития экономики и увеличения доходов населения, а также резком падении рентабельности хозяйства.

На практике отсутствуют регуляторные нормы, направленные на установление тесной связи между взимаемой банками с клиентов надбавкой за риск в процентной ставке и созданием реального источника погашения кредита.

Для повышения эффективности использования процента как ключевого инструмента в сфере банковского риск-менеджмента необходимо законодательное и регуляторное закрепление взаимосвязи процедуры оценки риска по банковским требованиям кредитного характера, формирование риск-составляющей процентной маржи и создание резервов на покрытие потерь по ссудам. С этой целью целесообразно рассмотреть возможность формирования двух классов резервов: на покрытие возможных (ожидаемых) потерь и понесенных потерь по ссудам по схеме, предложенной выше. С этой целью представляется целесообразным:

1) внести изменение в ст. 24 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее – Закон о банках), изложив абзац 2 в следующей редакции: «Кредитная организация (головная кредитная организация банковской группы) обязана формировать резервы на покрытие возможных и понесенных потерь по ссудам и другим требованиям кредитного характера в порядке, установленном Банком России. Резервы на покрытие возможных потерь формируются по каждой ссуде, требованию кредитного характера или по портфелю однородных требований на основе оцененного уровня риска, включенного в качестве риск-составляющей в процентную ставку. Резервы на покрытие понесенных потерь формируются при наличии фактов обесценения требований кредитного характера (портфеля однородных требований)»;

2) установить ответственность Банка России за формирование регуляторных норм, определяющих взаимосвязь риска по кредитам, риск-составляющей процентной ставки и резервов на покрытие возможных потерь с внесением соответствующего изменения в ст. 4 Закона о Банке России, изложив п. 5 в следующей редакции: «Устанавливает правила проведения операций, оценки рисков и формирования резервов»;

3) пересмотреть порядок формирования резервов по ссудам с внесением соответствующего изменения в положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».