Читать книгу "Нейтрализация негативного влияния факторов уязвимости национального банковского сектора"

Автор книги: Коллектив авторов

Жанр: Банковское дело, Бизнес-Книги

сообщить о неприемлемом содержимом

4.4. Структурный анализ и качественная оценка рентабельности кредитных институтов

Привлекательность банковского бизнеса в значительной степени определяется финансовым результатом, т. е. прибылью кредитных организаций. Внутренние и внешние факторы уязвимости финансового результата отрицательно сказываются на уровне прибыли в банковском секторе, снижая интерес к вложениям в капитал банка и размещению вкладов в кредитных организациях второго уровня. Именно прибыль определяет величину дивидендов инвесторов и процентов по вкладам юридических и физических лиц.

Уровень прибыли определяется на основе абсолютных и относительных показателей. К первой группе относится динамика чистой прибыли, прибыли до налогообложения, прибыли до уплаты налогов и процентов. Вторая группа показателей включает прежде всего коэф фициенты рентабельности: прибыль к активам и прибыль к собственному капиталу. За последние годы финансовая результативность банковской деятельности отличается высокой волатильностью.

В 2010–2012 годах коммерческая эффективность деятельности кредитных организаций повышалась: совокупный финансовый результат банковской деятельности вырос почти в четыре раза, доля рентабельных банков достигла 94,2 % на начало 2013 г. против 88,7 % на начало 2010 г. Однако с 2013 г. сложилась тенденция к падению коммерческой эффективности деятельности банков. Объем положительного финансового результата сократился: в 2013 г. на 1,8 %, в 2014 г. на 40,7 %, в 2015 г. на 67,4 %. Также наметилась отрицательная тенденция в изменении доли рентабельных банков: в 2013 г. она уменьшилась с 94,2 до 90,5 %, в 2014 г. – до 84,9 %, в 2015 г. – до 75,4 %[40]40

Рассчитано по данным табл. 4.1.6 «Статистический бюллетень Банка России» 2010–2016 гг.

[Закрыть]. Положительный финансовый результат в этот период имела небольшая группа крупных банков и только в отдельные месяцы. Средние и малые банки достигли либо близкого к нулевому, либо отрицательного результата. Причинами такой тенденции являлись несколько факторов, в том числе сокращение чистого процентного дохода (процентной маржи), ухудшение качества кредитного портфеля.

Сокращение процентной маржи аналитики объясняют следующими причинами: ростом процентной ставки по вкладам населения для предотвращения их оттока, повышением процентных ставок по кредитам из-за увеличения процента по вкладам и ростом кредитного риска по ссудам для корпоративных клиентов и населения, а также, как следствие, сокращением спроса на кредит и уменьшением процентного дохода. Об ухудшении качества кредитного портфеля, т. е. о росте кредитного риска, свидетельствует снижение коэффициента покрытия резервами «плохих» долгов. За три квартала 2015 г. этот коэффициент сократился до 63,1 %, или на 4,1 п. п.[41]41

Обзор финансовой стабильности за II–III кв. 2015 г. Раздел 4.3 «Перспективы восстановления рентабельности кредитных организаций».URL: hhtp:/www.cbr.ru/publ/Stability/fn-stad-2015_2–3r.pdf

[Закрыть]

О сложившейся тенденции ухудшения рентабельности банков подтверждает и случайная выборка по 17 банкам. В рассматриваемую группу входили Авангард, АвтоКредитбанк, Альфа-Банк, Балтийский Инвестиционный банк, Банк Москвы, БинБанк, ВТБ 24, Газпромбанк, Банк ЗЕНИТ, Райффайзенбанк, РОСБАНК, Российский Сельскохозяйственный банк, Банк «Стандарт-Кредит», Банк «Санкт-Петербург», Ситибанк, Экономический союз, ЮниКредит Банк. По каждому из перечисленных банков был рассчитан коэффициент прибыльности капитала (ROE) на основе данных о размерах чистой прибыли и собственного капитала из публикуемой отчетности (табл. 4.7).

Таблица 4.7. Прибыль / собственный капитал (в %)

Как видно из табл. 4.7, уровень рентабельности за пятилетний период колебалась у 16 банков из 17. Только рентабельность Альфа-Банка характеризовалась тенденцией ежегодного роста. На начало 2015 г. по сравнению с 2010 г. рентабельность снизилась у шести банков. Это подтверждается и средним показателем рентабельности по данной группе банков (табл. 4.8).

Таблица 4.8. Средние показатели по группе 17 банков (млн руб.)

Данные, приведенные в табл. 4.8, свидетельствуют, что за рассмотренный период среднее значение коэффициента «прибыль / собственный капитал» по 17 исследуемым банкам составляло на начало года: 2010 г. – 1,3 %, 2011 г. – 1,3 %, 2012 г. – 12,1 %, 2013 г. – 12,3 %, 2014 г. – 11,2 %, 2015 г. – 9,5 %. До 2013 года средняя коммерческая эффективность улучшалась, но в 2013 г. данный показатель сократился на 1,1 п. п., а в 2014 г. – на 1,6 п. п. Тенденция падения прибыльности капитала сложилась у 11 банков из 17.

Для выявления зон риска снижения прибыльности организаций на практике целесообразно использовать факторный анализ коэффициента «прибыль / собственный капитал» путем применения метода разложения показателя на сомножители. Эта модель факторного анализа известна как формула Дюпона.

Для факторного анализа динамики прибыльности собственного капитала по группе из 17 банков коэффициент ROE разлагался на три сомножителя: прибыль / валовый доход, валовый доход / активы и активы / собственный капитал. Каждый показатель рассчитывался на основе средних значений по группе 17 банков, указанных в табл. 4.8. Разложение рентабельности капитала на три сомножителя приведено в табл. 4.9.

Таблица 4.9. Показатели факторного анализа прибыльности собственного капитала

Правильное разложение рентабельности капитала на сомножители подтверждают данные табл. 4.10.

Таблица 4.10. Проверка правильности разложения коэффициента прибыль/ собственный капитал на сомножители

Факторный анализ средней рентабельности собственного капитала 17 банков позволяет сделать следующие выводы.

Из трех сомножителей, на которые раскладывается рентабельность капитала, в качестве негативных факторов на пять дат выступали маржа прибыли два раза, доходность активов два раза, коэффициент левериджа один раз, это говорит о значении мониторинга ценообразования на банковские услуги, адекватности динамики доходов и расходов банка, доли работающих активов. Ни один из этих показателей не является ни объектом мониторинга, ни объектом последующего анализа. Полагаем в этой связи, что регулятор должен рекомендовать банкам дополнить модель оценки финансовой устойчивости факторным анализом рентабельности банка.

Гарантией сохранения уровня рентабельности банка является стабильность источников формирования прибыли.

К числу стабильных источников относится процентная маржа и беспроцентный доход. Последний включает в основном комиссионный доход от услуг клиентам некредитного характера.

Таблица 4.11. Структурный анализ источников формирования прибыли российских банков на 1 января 2012 г., млн руб.

На практике, как правило, комиссионного и прочих непроцентных стабильных доходов бывает недостаточно для покрытия расходов на содержание банка, которые также относительно стабильны по своей природе. В результате образуется «бремя» – превышение беспроцентных расходов над беспроцентными доходами. «Бремя» съедает часть процентной маржи. Последняя предназначена также для покрытия налогов и расходов, связанных с созданием резервов на покрытие убытков по ссудам, по ценным бумагам и прочим операциям.

К группе нестабильных доходов относятся доходы рыночного характера по переоценке активов (превышение отрицательной переоценки над положительной), расходы разового характера.

Если процентная маржа частично или полностью поглощена «бременем», налогами и формированием резервов, то чистая прибыль банка полностью или в определенной доле формируется за счет нестабильных источников. В результате финансовый результат банка волатилен и может из прибыли превращаться в убыток.

Модель структурного анализа источников формирования прибыли представлена в табл. 4.11.

На основе этой модели были проведены расчеты доли нестабильных источников формирования прибыли за последний период по 14 банкам (табл. 4.12).

Как видно из данных, приведенных в табл. 4.12, у семи банков на начало 2012 г. прибыль была полностью или более чем на 50 % сформирована за счет нестабильных источников, т. е. вероятность ее сохранения осталась очень низка. На начало 2016 г. эти показатели ухудшились: у девяти банков прибыль была полностью сформирована за счет нестабильных источников, а три банка имели убытки.

В настоящее время качество сформированной прибыли банка регулятором никак не учитывается и редко оценивается самими коммерческими банками.

Особое значение структурный анализ источников формирования прибыли имеет в кризисной ситуации. Сокращение ссудных операций, продажа проблемных ссуд, сокращение операций, приносящих нестабильный доход, приводят к восстановлению резервов, возврату налогов из-за сокращения налогооблагаемой прибыли. Результатом является формирование наибольшей прибыли за счет уменьшения резервов и пересмотра размера налоговых платежей, что не может свидетельствовать об эффективности работы банка. В качестве примера можно привести данные по конкретному банку (табл. 4.13).

В российской практике в системе управления рентабельностью деятельности кредитных организаций относительно ограничено применяются инструменты, позволяющие оценить вклад подразделений в общий финансовый результат банка, прибыльность продуктов в разрезе конкретных услуг, прибыльность взаимоотношений с клиентом.

Для использования названных инструментов требуются определенные условия:

• создание в банке системы управленческого учета;

• формирование внутренней трансфертной цены на основе выбора ее модели (затратная, рыночная, экспертная);

• внедрение в практику расчета себестоимости услуг на основе их технологии;

• разработка и внедрение в практику методики определения издержек по обслуживанию клиента.

Таблица 4.12. Доля нестабильных источников формирования прибыли коммерческого банка

Таблица 4.13. Источники формирования прибыли у банка «Санкт-Петербург» (млн руб.)

Если динамика показателей уровня прибыли банка в целом отражает сложившуюся тенденцию изменения коммерческого результата его деятельности, то вклад в этот результат подразделений банка (или группы подразделений – функциональных ЦФО) свидетельствует об уровне эффективности выбранных направлений функционирования кредитной организации, прибыльность продуктов показывает адекватность издержек их производства ценам рынка, рентабельность взаимоотношений банка с клиентом характеризует влияние клиентской базы на рентабельность банка.

Оценка финансового результата подразделений банка, как и факторный анализ, позволяет выявить зоны риска падения прибыли.

В целом, как показал анализ, оценка рентабельности банка на разных уровнях, использование факторного анализа рентабельности капитала, структурный анализ источников формирования прибыли позволяют выявить такие факторы уязвимости банковского бизнеса, как:

1) отрицательные тенденции в динамике показателей уровня прибыли банка;

2) волатильность степени стабильности финансового результата;

3) наличие и характер зон риска падения прибыли;

4) качество источников прибыли: высокая доля нестабильных источников ее формирования.

Учитывая высокую результативность подобного анализа, представляется целесообразным дополнить модель оценки финансовой устойчивости российских банков. Эта модель изложена в Указании Банка России № 4336-У. Уровень финансовой устойчивости определяется на основе следующих критериев: капитала, активов, доходности, ликвидности, рисков, прозрачности структуры собственности. Каждому критерию соответствует система оценочных показателей, в которой качественные показатели отсутствуют.

К качественным показателям тем не менее, на наш взгляд, можно отнести блоки оценки риска концентрации, процентного риска, качества управления банков.

Поскольку в современных условиях существуют зоны уязвимости рентабельности банка, представляется целесообразным дальше развивать качественный подход к оценке финансового положения банков.

В частности, при оценке их рентабельности целесообразно использовать, наряду с базовыми показателями уровня доходности банка (количественными и структурными), которые установлены в Указании Банка России № 4336-У, также качественные показатели, придав им статус дополнительных. Последние играют роль понижающих и повышающих критериев определения группы устойчивости банка по базовым показателям (количественным и качественным). К дополнительным показателям, корректирующим общую оценку доходности банка, предлагается отнести:

• долю прибыли, сформированной за счет нестабильных источников;

• наличие нерентабельных функциональных подразделений банка;

• наличие в банке системы управления прибылью на всех уровнях.

4.5. Определение направлений регулирования и управления рисками концентрации портфеля активов банковского сектора. Определение направлений повышения качества межрегионального, межотраслевого, межбанковского перелива капиталов

Сегодня общепризнано, что риск концентрации является одним из наиболее значимых рисков банковского и в целом финансового секторов, хотя ранее его значение в общей структуре рисков банковского портфеля недооценивалось, что, например, и подтвердило развитие мирового финансового кризиса 2008–2009 гг. Одним из основных уроков кризиса было то, что банки должны на постоянной основе измерять, агрегировать и контролировать риски на отдельных контрагентов или на группы связанных контрагентов по всему кругу операций.

Банк России определяет риск концентрации как риск, «возникающий в связи с подверженностью кредитной организации крупным рискам, реализация которых может привести к значительным убыткам, способным создать угрозу для платежеспособности кредитной организации и ее способности продолжать свою деятельность»[42]42

Проект новой формы отчетности Банка России «Данные о риске концентрации» (по состоянию на 26 апреля 2016 г.).

[Закрыть]. Однако представляется, что анализ и управление риском концентрации важны не только в контексте предупреждения дефолтов, но и управления финансовым результатом банков в ходе текущей деятельности. В этой связи нам представляется обоснованным подход к определению риска концентрации как риска, возникающего «в связи с неравномерным распределением кредитных ресурсов банка среди заемщиков, а также по причине чрезмерной отраслевой либо региональной концентрации бизнеса»[43]43

Слесарь Ю. А. Риски концентрации, измерения, управления и контроля // Управление финансовыми рисками. 2009. № 04. С. 280–295.

[Закрыть].

Концентрации риска возникают вследствие проведения операций с финансовыми инструментами, обладающими аналогичными характеристиками и одинаково подверженными влиянию изменений экономических или иных условий[44]44

Согласно МСФО 7 «Финансовые инструменты: раскрытие информации».

[Закрыть].

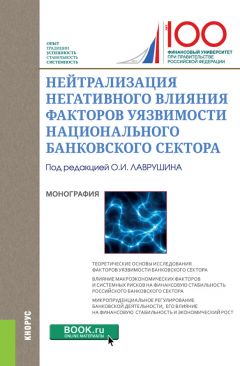

Применительно к банковскому сектору риск концентрации портфеля активов, по нашему мнению, следует рассматривать и регулировать на макро– и на микроуровнях, хотя их источники взаимосвязаны. На рисунке 4.1 представлена структура источников риска концентрации.

Рис. 4.1. Источники риска концентрации на макро-и микроуровнях[45]45

Составлено авторами.

[Закрыть]

Так, на микроуровне риск концентрации определяется совокупной открытой позицией на контрагента (дебитора, кредитора), распределением заемщиков по видам деятельности, территориальным распределением портфеля, видом инструментов / операций, с которыми банк работает. Что касается макроуровня, то риск концентрации связан с уровнем диверсификации банковских операций или, наоборот, сосредоточением значительного объема активов банковского сектора в ряде кредитных организаций. В качестве следующего фактора надо назвать тип собственности на кредитные организации. Например, если существенная доля банков сосредоточена в собственности международных финансовых групп, то это не может не приводить к дополнительным рискам неустойчивости банковского сектора в целом в связи с возможностью собственников оказывать влияние на политику банков. Аналогичная ситуация повышенного риска возникает при значительном формировании ресурсной базы кредитных организаций за счет недиверсифицированных источников, в частности, за счет значительной доли привлечения средств с международных рынков капитала. Безусловно, источником повышенных рисков является также концентрация операций банковского сектора в продуктовом, отраслевом и региональном аспектах.

Если рассматривать динамику доли крупных кредитных рисков в активах банковского сектора, то надо отметить, что их доля существенна – средний показатель по банкам составляет 27,6 %, при этом достигнут максимальный показатель с 2012 г. (рис. 4.2).

Рис. 4.2. Доля крупных кредитных рисков в активах банковского сектора, %[46]46

Составлено авторами по данным обзоров банковского сектора Банка России. № 111–165. URL: http://www.cbr.ru/analytics/bank_system/obs_1607.pdf

[Закрыть]

Если обратиться к международной статистике и рассмотреть уровень крупных рисков по отношению к собственному капиталу банков на начало 2016 г., то можно констатировать, что его значение у России одно из самых высоких из европейских стран, отчитавшихся по уровню этого показателя – 254,4 %. (рис. 4.3). Таким образом, сложившийся значительный уровень концентрации рисков российского банковского сектора требует анализа и совершенствования действующей практики надзорного регулирования.

Рис. 4.3. Отношение крупных рисков к капиталу по отдельным странам Европы, %[47]47

Составлено авторами по данным Международного валютного фонда. Индикаторы финансовой стабильности. URL: http://data.imf.org/?sk=9F855EAEC765-405E-9C9A-A9DC2C1FEE47

[Закрыть]

Необходимость измерения и ограничения размера крупных рисков по отношению к капиталу банков уже давно была признана Базельским комитетом по банковскому надзору (БКБН). В частности, в 1991 г. комитетом были изданы надзорные рекомендации по измерению и контролю крупных кредитных рисков[48]48

Measuring and controlling large credit exposures. Basel Committee on Banking Supervision. 1991. URL: http://www.bis.org/publ/bcbsc121.pdf

[Закрыть]. В Основных принципах эффективного банковского надзора (принцип 19) содержится требование, что банки должны иметь адекватные политику и процедуры выявления, измерения, оценки, мониторинга, отчетности и контроля уровня концентрации рисков. Надзорным органам следует устанавливать пруденциальные лимиты для ограничения крупных рисков[49]49

The Core Principles for Efective Banking Supervision, published by the Committee in September 2012. URL: http://www.bis.org/publ/bcbs230.pdf

[Закрыть].

Наконец, в 2014 г. БКБН был принят отдельный стандарт в области оценки и контроля крупных позиций[50]50

Standards Supervisory framework for measuring and controlling large exposures. Basel Committee on Banking Supervision. 2014. April. URL: http://www.bis.org/publ/bcbs283.pdf

[Закрыть].

В соответствии с этим стандартом риск признается крупным в случае, если сумма значений всех позиций банка на одного контрагента или группу взаимосвязанных контрагентов равна или выше 10 % от капитала коммерческого банка[51]51

Стандартом определяется порядок оценки крупных позиций, в качестве показателя собственного капитала используется капитал банка первого уровня.

[Закрыть].

Установлено, что банки должны представлять надзорным органам отчеты по крупным кредитным рискам до и после применения методов снижения риска. Банки должны отчитываться:

• по всем позициям, стоимость которых составляет 10 % собственного капитала и более;

• по перечню 20 крупнейших контрагентов в части принятого риска.

Так, БКБН определено, что сумма всех рисков (позиций) банка на одного контрагента или группу связанных контрагентов не должна превышать 25 % собственного капитала банка в любой временной период. Для системно значимых банков этот уровень снижен до 15 %.

Настоящим документом определены четкие принципы включения отдельных компаний / лиц в группу связанных контрагентов. Основным критерием является формальная юридическая зависимость, что представляет особый интерес для российской практики; в качестве критерия рассматривается и экономическая взаимозависимость. Так, стандартом установлено, что два или более физических или юридических лица признаются группой взаимосвязанных контрагентов, если наблюдается хотя бы один из следующих критериев:

1) отношение контроля: один из контрагентов прямо или косвенно осуществляет контроль над другим;

2) экономическая взаимозависимость: если один из контрагентов испытывает финансовые проблемы, в частности, трудности финансирования или погашения долга, то другие в результате этого, вероятно, также столкнутся с проблемами финансирования или погашения обязательств.

При установлении связанности на основе экономических критериев банки должны учитывать как минимум следующие качественные параметры:

• формирование 50 % или более валовой выручки (или валовых расходов) по операциям с одним контрагентом;

• если одна из сторон полностью или частично гарантирует риски другого контрагента или несет ответственность другими способами, а также в случае, если риски настолько значительны, что гарант с высокой вероятностью потерпит дефолт при возникновении претензии;

• если значительная часть продукции одного контрагента реализуется другому при сложностях замены контрагента;

• если ожидаемый источник средств для погашения каждого кредита одного контрагента поступает от другого, при этом отсутствуют иные доходы, за счет которых кредит может быть полностью погашен;

• наличие вероятности, что финансовые проблемы одного контрагента могут вызвать трудности для других с точки зрения полного и своевременного погашения обязательств;

• если неплатежеспособность одного контрагента с высокой вероятностью приведет к неплатежеспособности или невыполнению обязательств другим;

• если два или более контрагентов полагаются на один источник финансирования, а в случае его дефолта альтернативный источник не может быть найден (в этом случае проблемы финансирования одного контрагента, вероятно, распространятся на другого).

Однако могут присутствовать обстоятельства, при которых некоторые из этих критериев не означают автоматически формируемую экономическую зависимость контрагентов. В этом случае банк должен продемонстрировать регулятору серьезные аргументы, чтобы не формировать группу связанных лиц.

Банкам рекомендуется, с учетом принципа существенности, выявлять группы экономически связанных контрагентов при превышении риска на одного контрагента 5 % капитала банка.

Отдельным уроком кризиса, нашедшем отражение в международных документах, был вывод о том, что существенные потери одного системно значимого финансового института могут спровоцировать неплатежеспособность других банков с потенциально катастрофическими последствиями для глобальной финансовой стабильности. В результате были определены критерии отнесения банков к системно значимым и предложены подходы к более жесткому ограничению рисков таких банков.

Россия в целом движется в рамках применения международных подходов в части контроля и ограничения крупных рисков. Однако имеются некоторые особенности. Рассмотрим этот вопрос подробнее.

Регуляторное ограничение крупных рисков установлено прежде всего Инструкцией Банка России № 180-И, в рамках которой предусмотрено обязательное соблюдение кредитными организациями нескольких нормативов, прежде всего:

1) норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6), который рассчитывается как отношение совокупных требований к заемщику (группе связанных заемщиков) к собственному капиталу банка первого уровня. Нормативный уровень показателя установлен в размере 25 %;

2) норматива максимального размера крупных кредитных рисков (Н7), который ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков к размеру собственного капитала банка. Нормативный уровень показателя установлен в размере 800 %.

В соответствии со ст. 65 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее – Закон о Банке России) крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая 5 % собственного капитала банка, т. е. мы видим, что российским регулятором применены нормативы даже более жесткие относительно рекомендованных БКБН.

В части раскрытия информации по крупным кредитным рискам сегодня банки формируют и предоставляют в Банк России соответствующую отчетность по форме № 118.

С начала 2017 г. Банком России вводится новая форма финансовой отчетности – данные о риске концентрации. В рамках этой формы предусмотрено раскрытие информации по следующим направлениям концентрации:

• по видам экономической деятельности;

• географическим зонам;

• видам инструментов.

По каждой группе будут предоставляться данные об объеме требований кредитной организации к контрагентам в разрезе их видов, информация о производных финансовых инструментах, величине кредитного и рыночного рисков, а также о видах и размерах установленных кредитной организацией лимитов, сигнальных значений лимитов и количестве случаев их нарушений за отчетный период. Таким образом, Банк России, в соответствии с рекомендациями БКБН, планирует контролировать соответствие внутренних лимитов Банка фактическим уровням риска концентрации.

Также следует отметить, что сведения о риске концентрации будут приниматься в расчет экономического положения банка согласно Указанию Банка России № 4336-У.

Что касается мер ограничения риска концентрации в масштабах банковского сектора, то Банком России принято указание от 22.07.2015 № 3737-У «О методике определения системно значимых кредитных организаций», на регулярной основе публикуется перечень таких организаций, постепенно формируются более жесткие требования к этим банкам по поддержанию финансовой устойчивости.

Таким образом, регуляторные требования Банка России в части оценки и контроля крупных рисков развиваются в соответствии с международными подходами, в отдельных случаях применяется даже более жесткое ограничение рисков. Однако надо отметить, что в настоящее время при определении группы связанных заемщиков в России установлено только требование по учету формальной юридической взаимосвязи. Так, максимальный размер риска устанавливается на одного заемщика или группу связанных заемщиков, являющихся по отношению друг к другу зависимыми или основными и дочерними обществами. Мы видим, что сегодня положение о необходимости учитывать экономическую взаимосвязь не применяется. Учитывая важность данного фактора, представляется целесообразным рекомендовать Банку России провести изменение в разработанной им нормативной базе, учесть фактор наличия экономической взаимосвязи при выявлении групп связанных контрагентов, внести соответствующие изменения в Инструкцию Банка России № 180-И. За основу параметров взаимосвязи следует принять рекомендации стандарта БКБН.

Нельзя не отметить и спорность применяемых в настоящее время методов регуляторного ограничения уровня концентрации рисков. Практика показывает, что они не привязаны к кредитному качеству заемщика и / или группы связанных заемщиков, действует лишь единый норматив ограничения рисков в размере 25 % капитала и по заемщикам первой и пятой категорий качества. В целях совершенствования практики регулирования крупных рисков банковского сектора представляется целесообразным ввести практику ограничения крупных рисков на контрагента (группу связанных контрагентов) с учетом кредитного качества финансового требования. Полагаем при этом полезным использовать следующие коэффициенты взвешивания: по контрагентам, относящимся к первой категории качества с позиции риска применять коэффициент взвешивания 0,5; по второй – 0,8, по четвертой и пятой – 1,5. Реализация данного предложения также потребует внесения изменений в Инструкцию Банка России № 180-И.

В настоящее время в регуляторной практике применяются методы простого суммирования, хотя это и не совсем верно. Представляется важным рассмотреть возможность применения и некоторых других наиболее известных показателей концентрации (коэффициент концентрации, кривая Лоренца и коэффициент Джини).

Одним из факторов, в значительной мере определяющим уязвимость российской банковской системы, являются межотраслевые и межрегиональные диспропорции, которые ограничивают свободный перелив капитала между регионами и отраслями, стимулируют процессы концентрации и централизации российского банковского рынка, что приводит к снижению конкуренции между кредитными организациями, а порой и провалам на отдельных отраслевых или территориальных рынках.

Проблема межрегиональных и межотраслевых диспропорций назрела столь остро, что впервые за последние десятилетия ей уделено особое внимание. В Основных направлениях деятельности Правительства РФ на период до 2018 г. подчеркивается: «В качестве основного инструмента повышения сбалансированности социально-экономического развития субъектов Российской Федерации предусматривается разработка стратегии пространственного развития Российской Федерации как территориально-пространственной модели развития экономики, создающей предпосылки обеспечения межрегиональной интеграции. Это позволит определить принципы, приоритеты, цели и задачи пространственного развития страны, интегрировать между собой приоритеты отраслевого и регионального развития…»[52]52

Основные направления деятельности Правительства РФ на период до 2018 г. (утверждены Правительством РФ 14 мая 2015 г. URL: http://www.consultant.ru/document/cons_doc_LAW_179480

[Закрыть].

Динамика региональной структуры банковского сектора отражает процессы его дальнейшей централизации и концентрации. Продолжает сокращаться количество кредитных организаций, зарегистрированных и работающих в отдельных регионах (табл. 4.14).

Таблица 4.14. Количество действующих кредитных организаций[53]53

Составлено автором по данным сайта Банка России. URL: http://www.cbr.ru/analytics/bank_system

[Закрыть]

В 2015 году прекратили существование 34 региональных и 67 столичных кредитных организации. В результате по количеству действующих кредитных организаций удельный вес регионального сегмента несколько увеличился с 46 до 47,7 %. Однако это не привело к качественным изменениям. По величине активов доля региональных банков продолжает сокращаться (табл. 4.15).

Региональная структура активов кредитных организаций показывает, что их доля несопоставимо мала как в сравнении с активами столичных банков, так и в сопоставлении с потенциалом регионов. За период с 1 января 2014 г. по 1 января 2016 г. доля столичного сегмента в активах банковского сектора продолжала увеличиваться и в настоящее время превышает 90 %. А на рынках Приволжского, Уральского, Сибирского и Дальневосточного округов, которые в совокупности создают почти половину валовой добавленной стоимости, работают региональные банки, на долю которых приходится лишь немногим более 5 % активов банковской системы. Причем за последние два года их доля сократилась на два процентных пункта. Это подчеркивает продолжающее обостряться противоречие между возможностями региональной банковской системой с одной стороны и стоящими задачами по развитию регионов с другой. Развитие регионов невозможно без опоры на собственную банковскую систему. Как известно, конкурентными преимуществами региональных банков являются знание клиента, оперативное реагирование на возникающие проблемы заемщиков, возможность индивидуального подхода к каждому из них, личная заинтересованность руководства местных кредитных организаций в развитии собственных территорий и тесное взаимодействие с администрацией регионов.

Таблица 4.15. Региональная структура активов кредитных организаций[54]54

Составлено авторами по данным сайта Банка России. URL: http://www.cbr.ru/analytics/bank_system

[Закрыть]

Одним из наиболее эффективных путей решения давно накопившихся проблем является развитие конкурентного доступного всем кредитным организациям межбанковского рынка, позволяющего обеспечить свободный межрегиональный и межотраслевой перелив капитала. Однако в настоящее время российский межбанковский рынок не выполняет присущие рынку функции: ценообразования, стимулирования, распределения. Более того, межбанковский кредит по разным причинам оказывается вообще недоступным для целого ряда небольших, преимущественно региональных банков.

В период с 2013 по 2015 г., в результате ограничения выхода на международные рынки капитала, у кредитных организаций возросла потребность в межбанковских кредитах. В 2014 году доля полученных межбанковских кредитов в структуре ВВП увеличилась по сравнению с предыдущим годом на семь процентных пунктов и превысила 20 %. В 2015 году она несколько сократилась, составив 15,5 %. Доля предоставленных кредитов возросла с 7,2 до 10,7 % ВВП (рис. 4.4).