Текст книги "Информационно-аналитические методы оценки и мониторинга эффективности инновационных проектов"

Автор книги: Ольга Гавель

Жанр: Маркетинг; PR; реклама, Бизнес-Книги

сообщить о неприемлемом содержимом

Текущая страница: 5 (всего у книги 11 страниц)

3.3. Диагностика состояния и идентификация бизнес-проблем на основе анализа ключевых показателей эффективности

Основной сферой применения системы оценочных показателей на практике является диагностика. Использование диагностических показателей позволяет оценить деятельность R&D и иных структурных подразделений, задействованных в инновационном процессе, с различных сторон, что обеспечивает получение целостной картины состояния инновационной деятельности в организации и соответствие направлений её развития интересам ключевых стейкхолдеров. Для более детального анализа сбор данных, преобразование их в аналитическую информацию и сама оценочная процедура могут быть ограничены конкретными направлениями оценки или структурной / функциональной частью компании, например, подразделением R&D, конкретной SBU (стратегической бизнес-единицей) и т. д.

Так, например, при проведении анализа инновационной культуры, рациональным выбором могут быть показатели из блоков «Организационная культура и структура» и «Ресурсы». Для комплексной оценки рекомендуются пространственный и динамический бенчмаркинг. Тенденция к снижению или сравнительно низкие значения индикаторов свидетельствуют о необходимости изменений или корректировки в организационной культуре. Таким же образом инновационная деятельность, интерпретируемая как зависимая переменная, может служить критерием для оценки результатов тех или иных действий управленческого характера. Несмотря на то, что причинно-следственный анализ сложен в осуществлении из-за значительного числа влияющих факторов, его применение для оценки эффективности инновационной деятельности весьма эффективно даже на уровне установления вербальных связей, которые впоследствии могут конкретизироваться в стохастические модели внутрифирменной инновационной системы. Применение такой модели обеспечит, с одной стороны, возможность оценки инновационного потенциала организации, а, с другой, выявление уровня и резервов повышения эффективности его использования.

Идентификация драйверов (факторов) и типа взаимосвязей требует наличия достаточного временного ряда наблюдений при условии стабильности бизнес-модели компании. Таким образом, оценка состояния и эффективности инновационной деятельности не должна быть разовым мероприятием. Её проведение необходимо с определенной периодичностью, которая определяется состоянием внешней среды. Интервал оценки может совпадать с периодом формирования управленческой отчетности и (или) интегрированной отчетности в организации. При условии наличия прогноза (плана) развития НИОКР и разработанных на уровне компании паспортов показателей, имеется возможность обеспечения сопоставимости получаемых в процессе инновационно-инвестиционной деятельности результатов.

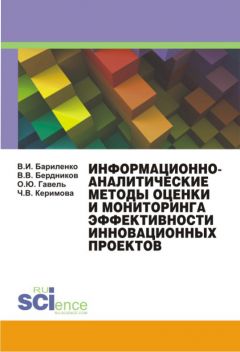

Формализацию и практическое использование прогностикодиагностической модели целесообразно провести на основе идеологии «стоимостной цепочки инноваций» (Innovation Value Chain, IVC), что позволяет выявлять слабые стороны инновационной системы компании и определять вероятные «стратегические разрывы» (рисунок 3.1).

Диагностика состояния и эффективности использования инновационного потенциала с использованием модели стоимостной цепочки инноваций (IVC Model, IVCM) может проводиться с позиций трех составных этапов инновационного цикла: генерирование идей, материализация идей и распространение идей. Благодаря формированию корректных опросных листов на каждом этапе аудита эффективности возможно выявить пробелы и «бутылочные горлышки» в каждой компоненте, что обеспечивает своевременную идентификацию рисков снижения эффективности инновационной системы и возможность перераспределения ресурсов в перспективные или проблемные области [28, 31]. Модель представляет инструмент идентификации возможностей и рисков и упреждающего реагирования на них, что в полной мере соответствует парадигме упреждающего бизнеса [42, 38]. Заложенная в ней логика обеспечивает комплексный подход к оценке эффективности инновационной деятельности и имеет определяющую роль в реализации риск-ориентированной стратегии управления инновационным процессом на уровне организации.

Применение IVCM является инструментом визуализации и аналитического осмысления проблемных областей и открывающихся возможностей в инновационной деятельности компании. Лежащая в её построении логика подтверждает факт того, что комплексный подход к оценке эффективности инновационной деятельности предполагает интеграцию оценок различных видов эффективности и результативности инноваций и может играть определяющую роль в формировании стратегической ориентации компании на устойчивое развитие.

Рис. 3.1. Модель цепочки создания и коммерциализации инноваций на основе стейкхолдерского похода

Постановка, корректировка и координация целей

Наряду с выполнением диагностических задач, оценочные показатели также могут использоваться для постановки целей развития на различных уровнях организации инновационного процесса (от компании в целом до рабочего места исследователя). Это направление использования ключевых показателей эффективности наиболее распространено на предприятиях промышленности как дополнение к традиционным финансовым, операционным и частичным бюджетам. Определение целевых уровней ключевых факторов и соответствующих им индикаторов состояния и развития позволяет впоследствии проводить оценку достижения глобальных и локальных целей. Существуют разнообразные методы, стимулирующие достижение целевых уровней ключевых индикаторов состояния и развития сотрудниками организации, основанные на индивидуальном и групповом стимулировании [22, 39]. Формы поощрения могут варьировать от, например, денежного вознаграждения и до расширения зоны ответственности, предоставления большей самостоятельности, общефирменного признания новаторских заслуг со стороны топ-менеджеров компании с присвоением работнику почетного звания. Применение к сотрудникам различных штрафных санкций за недостижение целевых уровней ключевых индикаторов эффективности стоит проводить с большой осторожностью: инновационная деятельность связана с существенной неопределенностью и высокой степенью риска. Использование системы контроля, основанной на страхе вероятных потерь, может снизить креативность сотрудников. По мнению Г. Хэмела, использование системы, основанной на механизме команд и контроля, говорит о глубоком недоверии к компетенциям сотрудников и их ответственности [44, с. 41–58]. Придание чрезмерного значения санкциям, как инструменту для получения вынужденного согласия работников, приводят к отказу сотрудников от инициативы, что губительно для результативности инновационной деятельности и конкурентного успеха компании в будущем. Поэтому, чтобы уйти от необходимости находить компромисс между дисциплинированностью и инновационностью, система контроля в инновационной деятельности должна больше полагаться на самоконтроль и экспертные оценки и меньше – на ведомственный контроль. То есть, вопрос должен быть поставлен не «Как должен был сделать, но не сделал?», а «Мог сделать, но не сделал?». В этих условиях, основанная на экспертных оценках и ассиметричная система вознаграждения, предоставляющая стимулы для достижения целей, но не включающая штрафы в случае их недостижения, представляется наиболее приемлемым вариантом для стимулирования инновационной активности персонала и повышения его лояльности, что не менее важно для исследуемой нами сферы, чем следование ранее утвержденным регламентам.

Для использования ключевых показателей эффективности инновационной деятельности на систематической основе в качестве объектов целеполагания и координации, целесообразно использовать матрицу, устанавливающую взаимосвязь между показателями инновационной активности и результатами деятельности отдельных организационных и (или) функциональных подразделений (рисунок 3.2).

Рис. 3.2. Система ключевых показателей оценки эффективности инновационной деятельности

* Справочно:

KPI 1 – удельный вес продаж (выпуска) новой продукции, %;

KPI 2 – количества успешно переданных в подразделения для дальнейшей реализации проектов законченных разработок, единиц;

KPI 3 – прибыль в расчете на одну тысячу рублей капитальных затрат, ассигнованных на финансирование НИОКР, рублей;

KPI 4 – процент снижения текущих эксплуатационных затрат за счет использования инновации в производственном процессе;

KPI 5 – число коммерчески успешных рационализаторских предложений, шт.

Рабочие цели должны определяться и доводиться до отдельных сотрудников, занятых в инновационной сфере, профильных рабочих групп всего инновационного подразделения (R&D), или тех организационных единиц, которые выводят инновационные продукты и услуги на рынок. Процесс целеполагания и «каскадирования», а также согласования целей имеет принципиальное значение, поскольку далеко не каждый ключевой показатель эффективности подходит для использования на том или ином организационном уровне. В его основу может быть положено оптимальное сочетание ответственности каждого организационного элемента с его фактическим вкладом в достижение цели.

Доведение одной и той же цели, (например, достижение определенного количества успешно переданных в подразделения для дальнейшей реализации проектов законченных разработок, KPI 2 на рисунке 3.2) одновременно для двух исполнителей (например, для инновационного центра и для основной компании) должно быть обосновано. С одной стороны, наличие подобной общей цели может способствовать преодолению обычной разобщенности между занимающимися инновациями подразделениями и выполняющими ключевые функции (например, маркетинг и продажи, обслуживание) линейными подразделениями, что является критическим для успеха инноваций. С другой, степень влияния на достижение общих целей на различных уровнях организации инновационного процесса в компании существенно различается. Следующим принципом целеполагания является обеспечение сбалансированности общих и индивидуальных целей. Наличие индивидуальных целей обеспечивают персонификацию ответственности сотрудников, тогда как общие цели ставятся в том случае, когда текущая инновационная задача требует участия различных сторон. При этом необходимо ограничиваться принципом минимальной достаточности. В том случае, если сама общая система оценки является объемной, то число выбранных показателей, непосредственно связанных с поставленными целями, не должно превышать семи на одного сотрудника с указанием двух-трех основных, подлежащих внешнему контролю.

Мониторинг состояния

Мониторинг состояния и хода реализации проектов представляется необходимым элементом эффективной системы управления инновациями. Его целями может быть наблюдение за состоянием внешней и внутренней среды, бизнес-процессами, контролируемыми компанией и внешними по отношению к компании процессами, имеющими принципиальное значение для успешного выполнения инновационных программ развития. Любое существенное отклонение от ранее определяемых через «облако индикаторов» целевых значений ключевых индикаторов эффективности должно предполагать анализ последствий таких отклонений. Механизм анализа отклонений и вероятных последствий достаточно хорошо изложен в научно-практических публикациях ряда авторов [30, 31]. Перспективным направлением является применение рефлексивного мониторинга при наблюдении за сложными экономическими системами [17,19].

Корректирующие действия и организация их исполнения

Процесс целеполагания, сам по себе, приносит большую пользу для последующей координации действий. Идентификация целей, их структурирование и доведение до исполнителей фокусируют внимание последних на текущую эффективность и перспективную результативность инновационного процесса. Предлагаемый подход рекомендуется для создания системы мотивации персонала различных структурных подразделений, развития у него чувства сопричастности к достижению общих целей инновационного развития компании. При этом корректирующие и координирующие действия преследуют цель повышения экономичности и продуктивности инновационного процесса. Постановка целей, делегирование правомочий и определение пределов ответственности и стимулов их достижения позволяют разработать эффективную систему навигации в инновационной деятельности. При этом цели для конкретных участников инновационного процесса должны быть аналитически обоснованы и скоординированы.

В компаниях, использующих авторитарный тип управления, постановка целей инновационного развития производится «сверху вниз», а контроль их достижения осуществляется на регулярной основе с применением традиционной бюджетной модели. Такая модель свойственна крупным государственным компаниям (Газпром, Роснефть, РЖД и др.), среди целей которых важное место занимают не только достижение максимального экономического роста на основе интенсивных факторов развития, но и выполнение социальных функций.

Поэтому с учетом особенностей бизнеса, отбираются специфические оценочные показатели, и задаются их целевые значения. По истечении определенного времени текущая ситуация оценивается и сопоставляется с ожидаемым видением. Такой подход координации целей оставляет мало свободы для выбора вариантов действий персоналу, оставляет за рамками допустимых действий любые творческие инициативы. При выработке целевого поля инициатив необходимо согласовывать его параметры с движением стейкхолдерских интересов. То есть реализация инициативы должна быть в русле тренда поля стейкхолдерских интересов, а в идеале совпадать друг с другом.

Обеспечение обратной связи происходит путем формирования итоговых отчетов, а ключевые показатели эффективности используются как инструменты для установления «фиксированных» целей и выявления индивидуальных достижений.

Более прогрессивной, по нашему мнению, является демократическая модель управления инновациями, основанная на целеполагании «снизу-вверх». Оценивая требования ключевых заинтересованных сторон и реальные возможности развития, структурные подразделения заявляют о перспективных проектах развития, которые, после внутреннего аудита формируют проектный портфель, который даже сам по себе представляет весьма ценный нематериальный актив. Часть из этих проектов, соответствующая приоритетам и возможностям развития в рамках средне– и долгосрочного периода развития, принимается к реализации. Осуществление НИОКР производится в тесной связи между работниками линейных и функциональных подразделений (инициаторов проектов) со специалистами подразделения исследования и разработок (R&D), осуществляющих функции координатора инициатив (компания «СИБУР», например). Административный контроль в таких организациях все больше уступает самоконтролю, а для мотивации эффективных действий в области инноваций предлагается модель оценки отклонений от значений, определяемых на основе имитационных моделей как «максимум из возможного в складывающихся условиях».

При использовании демократической модели управления инновациями широкое применение могут находить различные методы психометрии (например, шкалы «инновационного рабочего поведения»), включающие также и элементы самооценки со стороны сотрудников, что в дальнейшем может служить базой их карьерного развития. В общем, это более интерактивный и «мягкий» метод для управления и контроля инновациями. Кроме того, он позволяет выработать адекватные стимулы и индивидуальные рычаги мотивации, развивая при этом инновационный потенциал компании.

Инновационные рабочие группы в рамках SBU или инновационные организационные подразделения (R&D) должны вовлекаться во внутрифирменную конкуренцию с использованием принципов внутрифирменного коммерческого расчета. Коллективы организационных единиц, добившихся наилучших результатов, получают вознаграждение: В качестве методики оценки сравнительной эффективности структурных подразделений и рабочих групп целесообразно использовать внутренний бенчмаркинг. Этот инструмент не должен становиться источником внутренних конфликтов и инициаций фальсификации результатов НИОКР, его следует использовать для выявления и изучения лучших практик с целью последующего их преобразования в полезные знания и нематериальные активы компании.

Сопоставление результатов оценки инновационной деятельности с отраслевыми конкурентами или лидерами в области инноваций из других отраслей может стимулировать укрепление корпоративного духа и способствовать повышению результативности инновационного процесса. Это достигается методами внешнего бенчмаркинга. Однако, поскольку подобная информация чаще всего не является публичной, база данных для подобных сравнений зачастую может оказаться излишне отвлеченной или слишком общей для корректной оценки инновационной деятельности фирмы.

Направления использования перечисленных аналитических инструментов координации действий не исчерпываются вышеперечисленными примерами. Конкретный выбор наиболее подходящего для конкретной организации метода инициации «правильных» действий основывается на ее культуре, устройстве, сфере деятельности и наборе применяемых в контроллинговой подсистеме управления оценочных показателей.

Сторонники классического управленческого контроля придают особое значение конечным результатам инновационной деятельности. Выраженные в абсолютных показателях («число полученных патентов», «доля новых продуктов в линейке» или «выручка от реализации новых продуктов», например) такие цели являются конечными измерителями успеха в области инноваций, однако на деле, ориентируют усилия персонала на достижение краткосрочных, а в ряде случаев и невыполнимых целей. К тому же целями инновационной деятельности не могут считаться количество патентов или доля новых продуктов в линейке. Такие формальные индикаторы могут просто дезориентировать предприятия. Эта практика, получившая название «принуждения к инновациям», как правило, не приносит организациям её использующим ожидаемых бенефиций. Например, широко известным, является негативный опыт компании GM по «отвоёвыванию» рынка сбыта легковых автомобилей в США у японских конкурентов, приведшая её к финансовому краху на рубеже 2008/2009 гг. Новая продукция не соответствовала изменившимся требованиям одних из самых главных стейкхолдеров – покупателей автомобилей, она по сути, являлась рестайлингом прежней, а стимулирование её продаж подорвало маржинальность продукции.

В то же время демократическая модель управления инновационным процессом, основывающаяся на использовании оценочного подхода и предполагающая использование стимулов в зависимости от поведения, предлагая при этом «мягкий» вариант для активизации работников, сосредотачивает внимание на показателях, на достижение которых сотрудники имеют непосредственное влияние.

Таким образом, эти конфликтующие точки зрения представляют две различные парадигмы: ставшую классической – авторитарную, основанную на доводимых до работников в рамках традиционного бюджетинга целевых значений ключевых показателей эффективности и жесткой системе внутреннего контроля, и демократическую, основанную на поиске потенциальных возможностей развития и идентификации связанных с их использованием (или неиспользованием) рисков, пытающуюся повысить эффективность деятельности путем создания оптимальных условий для развития инноваций.

Таким образом, эти конфликтующие точки зрения представляют две различные парадигмы: ставшую классической – авторитарную, основанную на доводимых до работников в рамках традиционного бюд-жетинга целевых значений ключевых показателей эффективности и жесткой системе внутреннего контроля, и демократическую, основанную на выявлении необходимости в инновациях и поиске потенциальных возможностей развития, на идентификации связанных с их использованием (или неиспользованием) рисков, пытающуюся повысить эффективность деятельности путем создания оптимальных условий для развития инновационной активности.

В условиях повышения роли инноваций в бизнесе, как основного драйвера его устойчивого роста, возникает необходимость в разработке и применении новых подходов к оценке их результативности и эффективности инновационной деятельности, учитывающих специфику, связанную с высокой долей неопределенности осуществления и формируемых во временном горизонте организационно-технологических, социально-экономических и иных результатов. Оценка инновационной деятельности должна быть увязана с учетом сбалансированного выполнения требований различных групп ключевых заинтересованных сторон компании (в том числе экономических, научно-технических, социальных, экологических). Именно выполнение этих требований должно быть главным критерием эффективности инноваций, обеспечивающих создание условий устойчивого развития этой компании.

Использование модели комплексного анализа эффективности и результативности инновационной деятельности обеспечивает весомые преимущества при проведении диагностики, постановке и корректировке целей, мониторинге их исполнения и обосновании корректирующих действий. Модель предполагает шесть объектов измерения, по которым могут формироваться целевые значения индикаторов в режиме нужного времени. Это формирует базы для последующего проведения сравнительного анализа воздействия инициатив на формирование значений ключевых индикаторов, что важно для упреждающего реагирования на открывающиеся возможности и возникающие риски аналитический инструментарий.

При выборе индикаторов оценки для включения их в панели управления контроллеры должны соблюдать баланс между необходимостью иметь достаточно широкий набор областей оценки и опасностью формирования избыточного числа показателей состояния и развития инновационного процесса, совместное применение которых снижает информативность восприятия каждого из них. Для целей создания эффективной системы мотивации работников НИОКР следует избегать индикаторов, связывающих их инициативу бюджетными ограничениями, что препятствует повышению креативности и лояльности работников, провоцируя их на манипуляции с отчетностью. Организация инновационного процесса в компаниях, как правило, сопряжена с долгосрочными инвестициями, не способными обеспечить моментальную отдачу. Состав проектов, их профиль и масштабы предопределяются стратегическими целями бизнеса, которые должны отражать требования его ключевых стейкхолдеров. Результатами инвестиций в инновационную деятельность становятся инновационный потенциал фирмы, определяемый, наряду с бизнес-моделью, как её ключевой нематериальный актив. Доходность этого актива может обеспечиваться при его использовании в организации бизнес-процессов, контролируемых компанией, так и за счет передачи прав третьей стороне на договорных условиях. Тем самым достигается участие инновационно-активной компании в так называемых «решетках» создания стоимости, что обеспечивает сокращение периода возврата на инвестиции и контроль за технологическим уровнем развития компаний – прямых конкурентов. При оценке доходности инновационного потенциала необходимо принимать во внимание как текущие, так и ожидаемые операционные и инвестиционные результаты. Оценка ожидаемых результатов должна проводиться на основе применения в прогностическом анализе имитационных моделей доходности с анализом их устойчивости на изменение состояния среды. Использование прогностических стохастических моделей обеспечивает контроллерам возможность проведения сравнительного проектного анализа затрат-результатов и риска, сопряженного с их осуществлением.

Для корректной оценки результативности и эффективности инновационной деятельности контроллерам необходимо разрабатывать внутрифирменные регламенты с уточнением форм и структуры итоговой и прогнозной отчетности по проектам.

В регламентах необходимо фиксировать используемые техники оценки результатов (например, субъективная оценка руководства; оценка независимой третьей стороной; обратная связь от внутренних или внешних потребителей; объективная оценка на основании количественной шкалы). Система оценочных показателей для оценки инновационной деятельности должна удовлетворять следующим основным требованиям:

• сбалансированности, т. е. содержать количественные и качественные, финансовые и нефинансовые, прогностические и диагностические индикаторы состояния и развития инновационного процесса по каждому инновационному проекту и по всему их портфелю;

• прозрачности, что предполагает открытость регламентов обоснования и расчета планово-целевых и формирования в учете фактических отчетно-диагностических показателей, доводимых до объекта управления, а также его возможность напрямую влиять на их достижение;

• гибкости, что позволяет их корректировать в случае изменения требований заинтересованных сторон и условий развития, корпоративных целей и модели бизнеса;

• комплексности, что обеспечивается моделированием связей между различными уровнями инновационной деятельности во времени и пространстве, позволяющей учитывать происходящие изменения во внутренней и внешней бизнес-среде, интегрированием оценок экономической, научно-технической, социальной и экологической эффективности инновационных проектов;

• ориентации на интересы различных групп стейкхолдеров, что ограничивает риски, связанные с неприятием инноваций потребителями, деловыми партнерами, собственниками, инвесторами и регуляторами. Тем самым, обеспечивается баланс интересов между внешними и внутренними выгодоприобретателями бизнеса, а также балансировка стоимости риска и прогнозов доходности;

• система показателей должна оказывать стимулирующее влияние на развитие компании на основе инновационных драйверов.

Основным фактором успеха разработки и применения системы оценки эффективности инновационной деятельности должен стать учет специфических особенностей конкретной организации. Среди них в первую очередь следует выделить: цели развития и основные области применения в процессе оценки; особенности бизнес-модели и риск-аппетит инвесторов; инновационную стратегию; размеры бизнеса компании и её организационную культуру; отраслевые условия и особенности организации инновационного процесса. Использование предлагаемой системы комплексного анализа в практике контроллинга инновационной деятельности будет способствовать устойчивому развитию компании за счет накопления инновационного потенциала и повышения эффективности его использования.

Система аналитического обеспечения инновационной деятельности, построенная на основе стейкхолдерского подхода, способна также служить действенным инструментом для создания условий устойчивого развития экономических субъектов.

Правообладателям!

Это произведение, предположительно, находится в статусе 'public domain'. Если это не так и размещение материала нарушает чьи-либо права, то сообщите нам об этом.