Читать книгу "Теория и практика управления рисками организации"

Автор книги: Владимир Авдийский

Жанр: Учебная литература, Детские книги

сообщить о неприемлемом содержимом

На основе изложенного можно сделать вывод, что механизм управления рисками организации в современных условиях хозяйствования должен иметь четкую иерархическую структуру и обеспечивать возможность ее коррекции по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

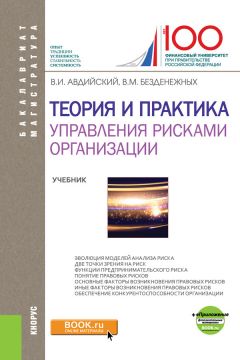

Алгоритм функционирования указанного механизма представлен в виде схемы, предложенной В.С. Романовым[120]120

Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. 2000. № 12. С. 41–43.

[Закрыть] (рис. 5.3).

Рис. 5.3. Алгоритм функционирования системы управления рисками

Последнее десятилетие характеризуется активной разработкой методических рекомендаций в этой области, нормативов и стандартов (см. § 7.1–7.3). Многочисленные стандарты риск-менеджмента предусматривают компоненты процесса регулирования рисков организации. Их число может меняться в зависимости от исходной концепции регулирования от 8 до 12.

В процессе управления рисками организации можно выделить восемь основных взаимосвязанных компонентов. Так как они являются составной частью процесса управления, их содержание определяется тем, как руководство управляет организацией. Рассмотрим эти компоненты:

• внутренняя среда – атмосфера в организации, определяющая, как риск воспринимается работниками организации и как они на него реагируют. Внутренняя среда включает философию управления рисками и риск-аппетит, корпоративную культуру (профессионализм и этические ценности), а также ту среду и атмосферу, в которой они существуют;

• постановка целей, которые определяются до того, как руководство организации выявит события, потенциально оказывающие влияние на их достижение. Процесс управления рисками предоставляет разумную гарантию того, что руководством организации правильно организован процесс выбора и формирования целей и эти цели соответствуют миссии организации и уровню ее риск-аппетита. Проблема выбора стратегических целей является общеуправленческой темой и выходит за рамки нашего обсуждения, но эта важная тема заслуживает специального обсуждения в курсах стратегического менеджмента, управления изменениями и др.;

• определение событий – внутренние и внешние события, оказывающие влияние на достижение целей организации, должны определяться с учетом вероятности их реализации, т. е. их разделения на риски или возможности (вероятности). Последние должны учитываться руководством организации при формировании стратегии и постановке целей;

• оценка рисков – риски анализируются с учетом вероятности их возникновения и влияния с целью определения действий, которые необходимо предпринять в отношении них. Риски оцениваются с точки зрения присущего и остаточного рисков. Оценка проводится с учетом вероятности проявления события и размера результата этого проявления (обычно в стоимостном выражении); • реагирование на риск – руководство выбирает метод реагирования на риск – уклонение от риска, его принятие, сокращение или перераспределение, разрабатывает мероприятия, которые позволяют привести выявленный риск в соответствие с допустимым уровнем и риск-аппетитом организации;

• средства контроля – политики и процедуры разработаны и установлены так, чтобы обеспечивать разумную гарантию того, что реагирование на возникающий риск происходит эффективно и своевременно;

• информация и коммуникации – необходимая информация определяется, фиксируется и передается в такой форме и в такие сроки, которые позволяют работникам выполнять свои функциональные обязанности. Кроме того, осуществляется эффективный обмен информацией в рамках организации по вертикали сверху вниз и снизу вверх, а также по горизонтали;

• мониторинг – процесс управления рисками организации отслеживается и при необходимости корректируется. Мониторинг осуществляется в рамках текущей деятельности руководства или путем проведения периодических оценок.

Управление рисками организации является не линейным процессом, в котором один компонент оказывает влияние на следующий, а параметрическим, циклическим, когда почти все компоненты могут воздействовать и воздействуют друг на друга.

Между целями организации и компонентами процесса управления рисками существует прямая взаимосвязь – между тем, чего организация стремится достичь, и компонентами процесса управления рисками организации, представляющими собой действия, необходимые для их достижения.

Хотя Концептуальные основы внутреннего контроля распространяются на все организации, малые и средние организации могут реализовать их не так, как крупные. Контроль в малых и средних организациях обычно менее формальный и менее структурированный, чем в крупных, при этом и в небольшой организации может быть создан эффективный внутренний контроль. В 2006 г. COSO опубликовала доклад «Внутренний контроль подготовки финансовой отчетности. Руководство для небольших публичных компаний» для поддержки небольших организаций, которые столкнулись с непредвиденными проблемами, связанными с обеспечением соответствия требованиям COSO, в осуществлении надлежащего внутреннего контроля подготовки финансовой отчетности (ICoFR). Этот доклад не имеет цель заменить модель, но дает указания о ее применении.

Процесс регулирования рисков наряду с важными преимуществами имеет определенные ограничения, в первую очередь связанные с тем, что персональное суждение ЛПР при принятии решений может быть ошибочным. Напомним о классификации факторов человеческой неопределенности и ответственности высшего первого уровня управления, на котором принимаются стратегические решения в организации (см. § 3.2). Безусловно, решения о методе реагирования на риск и создание средств контроля должны учитывать соотношение затрат и результатов, однако проблемы могут возникнуть из-за простых человеческих ошибок. Например, контрольные процедуры могут быть не выполнены из-за сговора двух лиц или более, а руководство разных уровней может пренебречь решениями по управлению рисками. Данные ограничения не позволяют совету директоров и топ-менеджменту быть абсолютно уверенными в достижении целей организации.

Внутренний контроль как составная часть процесса управления рисками позволяет отчасти преодолеть это ограничение. Регламент «Базовые основы управления рисками организаций» включает положения о процессе внутреннего контроля, предоставляя руководству возможность более детальной проработки. Процесс внутреннего контроля определяется и описывается в документе «Основы внутреннего контроля», прошедшем проверку временем и являющемся основой для существующих правил, нормативных актов и законодательства. Только отдельные части документа «Основы внутреннего контроля» воспроизводятся в Регламенте «Базовые основы управления рисками», а полный текст включается в него посредством ссылки.

Регламент «Базовые основы управления рисками» состоит из двух частей:

• первая часть содержит Концептуальные подходы (принципы), представленные в Кратком изложении (оно предназначено для высшего руководства организации, руководителей среднего звена, членов совета директоров и представителей регулирующих органов) и содержащие определение управления рисками организации и описание принципов и концепций, что предоставляет менеджерам всех уровней единую основу для оценки и повышения эффективности процесса управления рисками организации;

• вторая часть «Методы реализации» содержит обоснование методов, которые могут быть полезны при практическом применении элементов данной концепции.

Каждый работник организации несет определенную ответственность за управление рисками, отвечая за соблюдение установленных в организации процедур, норм и правил управления рисками, а полную ответственность несет руководитель организации, который является «владельцем» данного бизнес-процесса. В зарубежных стандартах риск-менеджмента эта обязанность закрепляется как обязательная, в российских – как рекомендательная. Менеджеры более низких уровней должны обеспечивать поддержку философии организации в области управления рисками, способствовать соблюдению показателей риск-аппетита, управлять рисками в рамках своих зон ответственности с учетом допустимых для них уровней риска. Ключевые обязанности по поддержке данного процесса обычно выполняют директор по управлению рисками, финансовый директор, директор по внутреннему аудиту и другие должностные лица. Совет директоров обеспечивает надзор за управлением рисками и анализирует риск-аппетит организации. Внешние контрагенты – клиенты, поставщики, партнеры по бизнесу, внешние аудиторы, регулирующие органы и финансовые аналитики – часто предоставляют информацию, полезную при управлении рисками организации, однако они, не являясь частью процесса управления рисками, не несут ответственности за его эффективность. Действия, которые могут быть предприняты по результатам изучения аналитического отчета, зависят от должности и функций сторон:

• совет директоров – должен обсуждать с топ-менеджментом состояние процесса управления рисками и осуществлять надзор по мере необходимости, удостоверившись в том, что он проинформирован о наиболее значимых рисках, о действиях руководства по управлению ими и обеспечению эффективности процесса управления рисками. Совет директоров должен оценить необходимость получения комментариев от внутренних аудиторов, внешних аудиторов и прочих сторон;

• высшее руководство – оценивает способность организации осуществлять управление рисками. Делая первый шаг к новому управлению рисками, генеральный директор может собрать руководителей подразделений и ключевой функциональный персонал для обсуждения подхода и возможностей этого процесса в организации, а также его эффективности в целях определения потребности в более подробной экспертизе процесса управления рисками и того, каким образом такая экспертиза должна быть проведена;

• менеджеры и другие работники организации – анализируют, каким образом они выполняют свои обязанности в свете положений Регламента, и обсуждают с вышестоящим руководством свои идеи по улучшению процесса управления рисками. Внутренние аудиторы должны оценить, насколько глубоко они анализируют процесс управления рисками;

• регулирующие органы – могут обращаться к настоящему Регламенту при определении правил или рекомендаций и при изучении деятельности подконтрольных им организаций, так как данная концепция способствует формированию общего подхода к процессу управления рисками организаций, включая его возможности и ограничения;

• профессиональные объединения – занимаются разработкой правил и устанавливают рекомендации по вопросам финансового управления, аудита и иным предметам и должны пересмотреть свои стандарты и рекомендации в свете настоящего Регламента. Насколько будет устранена разница в терминологии и концепциях, настолько выиграют все заинтересованные стороны;

• образовательные учреждения – данный Регламент может стать предметом академических исследований и анализа с целью определения возможностей его совершенствования. Если он будет принят в качестве единой базы для понимания процесса управления рисками, то его концепции и условия следует включить в корпоративные, профессиональные и далее в общеобразовательные программы обучения.

Имея такой фундамент для достижения взаимопонимания, все стороны смогут говорить друг с другом на одном языке и взаимодействовать более эффективно. Руководители будут способны оценивать процесс управления рисками своих организаций на основе единого стандарта, совершенствуя его и направляя свою деятельность к достижению намеченных целей. Будущие исследования будут вестись с использованием базовых принципов, заложенных в Базовых основах управления рисками. Законодательные и регулирующие органы смогут лучше понимать процесс управления рисками, в том числе его преимущества и ограничения. Если все стороны будут использовать единый подход к управлению рисками организаций, перечисленные преимущества дадут максимальный эффект.

Определение эффективности процесса управления рисками является предметом субъективного суждения, формирующегося в результате оценки наличия и эффективности функционирования восьми указанных выше компонентов управления рисками. Реализация этих компонентов служит также критерием результативности процесса управления рисками. Чтобы эти компоненты эффективно функционировали, риск должен быть сведен к пределам, не выходящим за рамки риск-аппетита данной организации. Экономическая эффективность процесса управления рисками по каждой из четырех категорий целей определяется сравнением затрат на регулирование рисков и возможных потерь от наступления неблагоприятных результатов. Это дает совету директоров и руководству организации разумную гарантию того, что они владеют информацией, в какой степени и какими затратами достигнуты стратегические и операционные цели организации, а также того, что отчетность организации является достоверной, а применяемое законодательство и нормативные акты соблюдаются.

5.3. Методы регулирования рисков в финансовой деятельности хозяйствующего субъекта

Особенности основных методов риск-менеджмента. Сегодня в отечественной научной литературе отсутствует единый подход к определению методов управления рисками в деятельности хозяйствующего субъекта. Видимо, вследствие роста неопределенности ведения хозяйственной деятельности для организаций такой подход трудно реализуем.

Анализ зарубежной практики регулирования рисков свидетельствует о разработанности этих методов в подходе к созданию концептуальной базы по управлению рисками, предлагаемом в модели управления рисками организаций Комитета спонсорских организаций Комиссии Тредвея (COSO)[121]121

Стейнберг Р., Эверсон М., Мартене Ф., Ноттингем Л. Управление рисками организации. Интегрированная модель. Стандарт Комитета спонсорских организаций Комиссии Тредвея (COSO): русская версия предоставлена компанией «Делойт» совместно с Институтом внутренних аудиторов (с. 47).

[Закрыть]. В соответствии с рассмотренной в § 5.2 моделью реагирования на риски можно выделить следующие способы:

• уклонение от риска – прекращение деятельности, ведущей к риску, например закрытие производства определенной линии продукции, отказ от выхода на новые географические рынки или решение о продаже подразделения организации;

• локализация риска – действия по уменьшению вероятности и/ или влияния риска, что, как правило, требует принятия большого числа оперативных решений, касающихся организации деятельности;

• перераспределение (диверсификация) риска – уменьшение вероятности и/или влияния риска за счет переноса или иного распределения части риска, например приобретение страховых полисов, проведение операций хеджирования, передача соответствующего вида деятельности сторонней организации;

• принятие риска – отсутствие каких-либо действий при допустимом уровне риска для того, чтобы снизить вероятность наступления события или его влияние.

При определении способов реагирования на риск руководство организации должно учесть:

• воздействие потенциальных способов реагирования на вероятность возникновения и степень влияния риска, а также варианты реагирования на риск, соответствующие допустимому уровню риска организации;

• оценку соотношения затрат и выгод от потенциальной реакции на риск;

• потенциальные возможности достижения целей организации, выходящих за рамки решения проблемы конкретного риска.

При этом необходимо четко соотносить эффективность или выгоду от проведения контррисковых мероприятий с затратностью этих мер и действий. Вследствие ограниченности ресурсов организациям приходится учитывать относительные затраты и выгоды, связанные с альтернативными вариантами реагирования на риск. Измерение затрат и выгод при реализации мер реагирования на риск осуществляется с различной степенью точности. Во многих случаях разобраться с затратной составляющей проблемы проще, если расходы могут быть рассчитаны довольно точно. Следует учитывать все прямые издержки, связанные с реагированием на риск, а также косвенные издержки в тех случаях, когда их возможно оценить. Некоторые организации учитывают также альтернативные издержки, обусловленные отвлечением ресурсов от применения в одной деятельности в пользу другой.

Однако в ряде случаев трудно количественно определить стоимость реагирования на риск. Например, трудности возникают при оценке времени и усилий по реализации конкретных мер, необходимых для сбора рыночных данных по изменению предпочтений потребителей, по деятельности конкурентов или прочей внешней информации.

Расчет преимуществ часто предполагает субъективную оценку, например преимущества эффективных программ финансирования обычно очевидны, однако количественно их трудно измерить. В ряде случаев преимущества конкретного способа реагирования на риск могут быть оценены в контексте выгод, вызванных достижением соответствующей цели.

Рассмотрение рисков как взаимосвязанных феноменов при оценке соотношения затрат и выгод позволяет руководству организации объединить действия по сокращению риска и его перераспределению. Например, при перераспределении риска на основе страхования полезно объединить риски в одном полисе, поскольку при страховании нескольких рисков в рамках одного соглашения цена полиса обычно снижается[122]122

Стейнберг Р., Эверсон М., Мартене Ф., Ноттингем Л. Указ. соч.

[Закрыть].

Анализ российской практики организаций по регулированию финансовых рисков, выполненный на кафедре анализа рисков и экономической безопасности Финансового университета при Правительстве РФ, позволяет рекомендовать следующие рассмотренные ниже основные методы риск-менеджмента: страхование, резервирование, хеджирование, распределение, диверсификацию, избежание (отказ от связанного с риском проекта), локализацию и ряд других.

Страхование по своей природе похоже на форму предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Страхование – особый вид экономической деятельности, связанный с перераспределением риска нанесения ущерба имущественным интересам среди участников страхования и выполяемый специализированными организациями, обеспечивающими аккумуляцию страховых взносов, образование страховых резервов и осуществление страховых выплат при нанесении ущерба застрахованным имущественным интересам[123]123

Скамай Л.Г., Мазурина Т.Ю. Страховое дело: учеб. пособие. М.: ИНФРА-М, 2004. С. 5.

[Закрыть].

Экономическая сущность страхования заключается в создании страхового фонда, отчисления в который для отдельного страхователя устанавливается значительно меньше, чем суммы ожидаемого убытка.

Для страхования подходят массовые виды риска, которым подвержены многие экономические агенты и вероятности проявления которых не сильно коррелированы между собой и известны с высокой степенью точности. Сфера применения: операционные риски, риски событий, отчасти кредитные риски. Для повышения эффективности финансовой защиты организации следует регулярно проводить мониторинг предложений страхового рынка и стоимости предлагаемых вариантов, а также сравнение по уровню принимаемого риска и издержкам на его страхование с практикой сопоставимых организаций.

В современной России страхование как отрасль финансового сектора рыночной экономики существует более 25 лет. Правовую основу страхования в России заложил Закон РФ от 27.11.1992 № 4015-I «Об организации страхового дела в Российской Федерации»[124]124

Правовая основа страхования приведена по Информационно-справочной системе «Гарант».

[Закрыть].

В Законе под страхованием понимаются отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Страхование может осуществляться в добровольной и обязательных формах.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком, где определены конкретные условия страхования. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно.

Обязательное страхование осуществляется в силу закона.

Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы, связанные: с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование); с владением, пользованием, распоряжением имуществом (имущественное); с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Страхование расположенных на территории РФ имущественных интересов юридических лиц (за исключением перестрахования и взаимного страхования) и имущественных интересов физических лиц – резидентов РФ может осуществляться только юридическими лицами, имеющими лицензию на осуществление страховой деятельности.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование и которое обладает признаками вероятности и случайности его наступления.

Страховой случай – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого у страховщика возникает обязанность произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или третьего лица – в виде страхового обеспечения.

Страховая сумма – определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты. При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что был намеренно введен в заблуждение страхователем.

Страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица при страховом случае, если договором страхования не предусмотрена определенная сумма страхового возмещения. Условиями договора страхования может предусматриваться замена страховой выплаты компенсацией ущерба в натуральной форме в пределах суммы страхового возмещения.

Страховой взнос – плата хозяйствующего субъекта за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Страховой тариф – ставка страхового взноса с единицы страховой суммы или объекта страхования. Страховые тарифы по обязательным видам страхования устанавливаются в законах об обязательном страховании. Страховые тарифы по добровольным видам страхования могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре по соглашению сторон.

Объект страхования может быть застрахован совместно несколькими страховщиками (сострахование) по одному договору, который должен содержать условия, определяющие права и обязанности каждого страховщика.

Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика). Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором.

Страховщики могут образовывать союзы, ассоциации и иные объединения для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ. Эти объединения не вправе непосредственно заниматься страховой деятельностью.

Основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования. Страховые резервы образуются страховщиками из полученных страховых взносов по личному страхованию, имущественному страхованию и страхованию ответственности. Из доходов, остающихся после уплаты налогов и поступающих в распоряжение страховщиков, они могут образовывать фонды, необходимые для обеспечения их деятельности. Страховщики вправе инвестировать или иными образом размещать страховые резервы и другие средства.

Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств.

В настоящее время страхование как инструмент снижения рисков до допустимого уровня рисков хозяйствующего субъекта, широко применяется во всех отраслях экономики. Использование страхования обусловлено следующими преимуществами:

• привлечением страхового капитала для компенсации убытков организации;

• снижением неопределенности в финансовом планировании деятельности организации;

• освобождением денежных средств для более эффективного их использования;

• сокращением затрат на управление риском за счет использования опыта страховых экспертов для оценки и управления риском. В то же время страхование предпринимательских рисков сопряжено с рядом недостатков:

• объективные – вынужденное финансирование управленческих расходов и прибыли страховщика, издержки, связанные с перераспределением ущерба среди страхователей, внутренние риски страховщика, временной фактор; • субъективные – неадекватный выбор объекта страхования, невозможность определить адекватное страховое покрытие, отсутствие страхового покрытия для специфических рисков, неадекватный размер страховой премии, трудности сравнения условий конкурирующих страховых компаний, следствиями которого могут быть: неадекватный выбор метода страхования, неверное определение объема ответственности страховщика, недострахование, чрезмерное страхование[125]125

Авдийский В.А., Курмашов Ш.Р. Прогнозирование и анализ рисков в деятельности хозяйствующих субъектов. М.: Финансовая академия при Правительстве РФ, 2003.

[Закрыть].

Резервирование — создание собственного резерва средств на покрытие непредвиденных потерь вследствие реализации рисков, влияющих на деятельность организации, для поддержания ее бесперебойного функционирования. Резервирование запасов и планирование действий участников хозяйственной деятельности используются для уменьшения степени риска в случае тех или иных изменений условий его реализации. Бизнес-проект считается эффективным и устойчивым, если во всех предполагаемых ситуациях неблагоприятные последствия, вызванные изменениями тех или иных условий реализации проекта, могут быть устранены за счет созданных запасов и резервов или их последствия могут быть возмещены страховыми компаниями. Сфера применения резервирования – рыночные, кредитные риски, операционные риски, отчасти риск балансовой ликвидности. Данный метод регулирования рисков широко используется в деятельности коммерческих банков, где существует нормативное регулирование размера банковских резервов[126]126

Инструкция ЦБ РФ от 16.01.2004 № 110-И «Об обязательных нормативах банков».

[Закрыть]. По нашему мнению, необходимо более активное внедрение резервирования в практическую деятельность промышленных предприятий в качестве инструмента бюджетирования хозяйствующего субъекта.

Хеджирование (от англ. hedging, hedge – ограждать, страховать себя от возможных потерь) – в большей мере инструмент или техника страхования от риска убытков из-за неблагоприятного изменения процентных ставок, валютных курсов, цены товара путем использования срочных сделок[127]127

Финансово-кредитный энциклопедический словарь; под ред. А.Г. Грязновой. М.: Финансы и статистика, 2004. С. 1064.

[Закрыть]. Этот способ регулирования риска реализации в неопределенной ситуации и возникновения убытков вследствие изменения цены на какой-либо актив в будущем состоит:

• в выборе актива, изменение цены на который тесно связано с изменением цены хеджируемого актива;

• в одновременной покупке и продаже этих взаимосвязанных активов в соотношении, которое минимизирует риск чистой позиции их владельца.

Сфера применения — факторы, формирующие рыночные, кредитные риски, риски событий отклонения от плана. Хеджирование предназначено для снижения возможных потерь вложений вследствие рыночного риска и реже кредитного риска. Как и страхование, хеджирование требует отвлечения дополнительных ресурсов.

При условии, что цены на активы абсолютно коррелируются, владелец активов может сделать свою позицию безрисковой. Основная проблема хеджирования заключается в определении коэффициента хеджирования – числа единиц одного актива, необходимого для изменения стоимости другого актива. Этот коэффициент также влияет на доходность актива.

Если стоимость приобретенного актива равна стоимости обязательств, которые возникли в результате «короткой продажи» другого актива, чистые инвестиции в минимизацию риска равны нулю, т. е. имеет место хеджирование с нулевой стоимостью. Такое хеджирование всегда возможно. Если стоимость активов меньше стоимости обязательств, разница может быть помещена на депозит. В противном случае можно осуществить хеджирование с нулевой стоимостью за счет заема в банке.

Совершенное хеджирование предполагает полное исключение возможности получения какой-либо прибыли или убытка по данной позиции за счет открытия противоположной, или компенсирующей, позиции. Хеджирование рыночных рисков путем осуществления соответствующих операций с производными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует определенных затрат на выплату комиссионного вознаграждения брокерам, премий по опционам и т. п. Тем не менее эти затраты значительно меньше, чем затраты по внешнему страхованию финансовых рисков.

В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования рыночных рисков:

• с использованием фьючерсных контрактов – стандартных биржевых договоров купли-продажи биржевого актива в определенный момент времени в будущем по цене, установленной сторонами сделки в момент ее заключения[128]128

Финансово-кредитный энциклопедический словарь; под ред. А.Г. Грязновой. С. 1062.

[Закрыть]. Такое хеджирование характеризует механизм нейтрализации рыночных рисков по операциям на валютной и фондовой биржах путем проведения противоположных сделок с различными видами срочных финансовых инструментов;

• с использованием опционов – ценных бумаг, удостоверяющих право (но не обязанность) покупателя (продавца) на покупку (продажу) какого-либо актива в течение определенного периода времени у продавца (покупателя) по установленной цене[129]129

Там же. С. 682.

[Закрыть]. Эта форма хеджирования характеризует механизм управления рыночными рисками по операциям с ценными бумагами, валютой, реальными активами и др. В ее основе лежит сделка с премией (опционом), уплачиваемой за право (но не обязательство) продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив в обусловленном количестве и по заранее оговоренной цене;